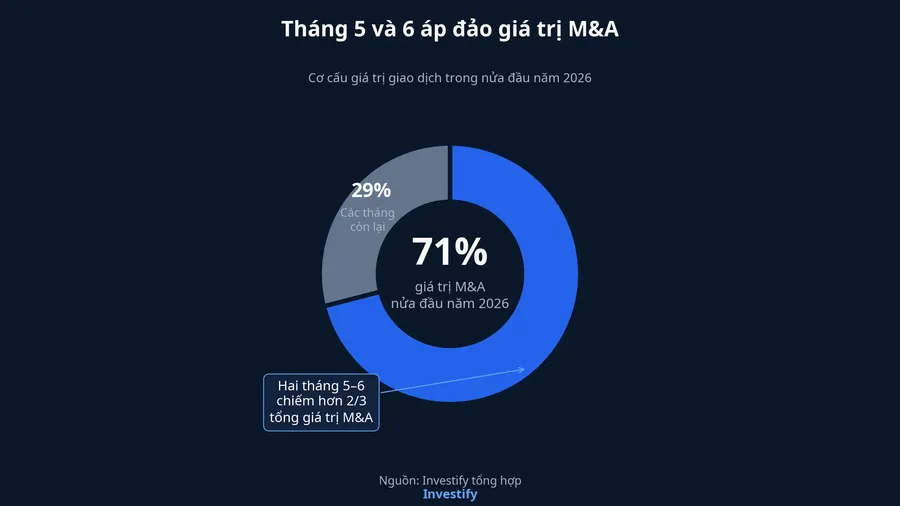

Khoảng 71% giá trị M&A được công bố hoặc ước tính trong nửa đầu năm 2026 tập trung ở tháng 5 và tháng 6. Đây là dấu hiệu rõ ràng rằng nhịp giao dịch đã nhanh hơn về cuối kỳ. Tuy vậy, với nhà đầu tư mới, điều quan trọng hơn con số tổng là câu hỏi rất cụ thể: tiền của thương vụ đi vào doanh nghiệp, đi về cổ đông bán vốn hay được doanh nghiệp niêm yết dùng để mua một tài sản mới? Câu trả lời mới quyết định cách đọc tác động lên cổ phiếu.Grant Thornton

Nói đơn giản, M&A không phải một loại dòng tiền duy nhất. Cùng xuất hiện trong một báo cáo, một giao dịch có thể tăng nguồn lực cho công ty mục tiêu, một giao dịch khác lại khiến công ty niêm yết phải chuẩn bị khoản chi lớn. Luận điểm của bài viết là: đợt tăng tốc M&A đáng chú ý, nhưng lợi ích cho cổ đông chỉ có thể đánh giá sau khi bóc tách cấu trúc tiền, quyền kiểm soát và nguồn tài trợ của từng thương vụ.

Giá trị giao dịch dồn về cuối nửa đầu năm

Grant Thornton Việt Nam ghi nhận 126 giao dịch được công bố trong sáu tháng đầu năm. Trong đó, chỉ 89 giao dịch có giá trị được công bố hoặc có thể ước tính, với tổng quy mô khoảng 2,43 tỷ USD. Phần còn lại không có thông tin giá trị đầy đủ, vì vậy đây là bức tranh của phần thị trường có thể quan sát được, không phải tổng chính xác của mọi thương vụ đã diễn ra.Grant Thornton

Điểm đáng đọc không nằm ở việc gắn nhãn “nóng” cho cả thị trường. Tháng 5 và 6 đóng góp khoảng 71% tổng giá trị nửa đầu năm, cho thấy một số giao dịch quy mô lớn có thể kéo bức tranh tổng hợp đi lên rất nhanh. Số lượng thương vụ và giá trị thương vụ vì thế là hai thước đo khác nhau: nhiều giao dịch nhỏ chưa chắc tạo ra giá trị lớn, trong khi một vài giao dịch lớn có thể làm tỷ trọng thay đổi mạnh.Grant Thornton

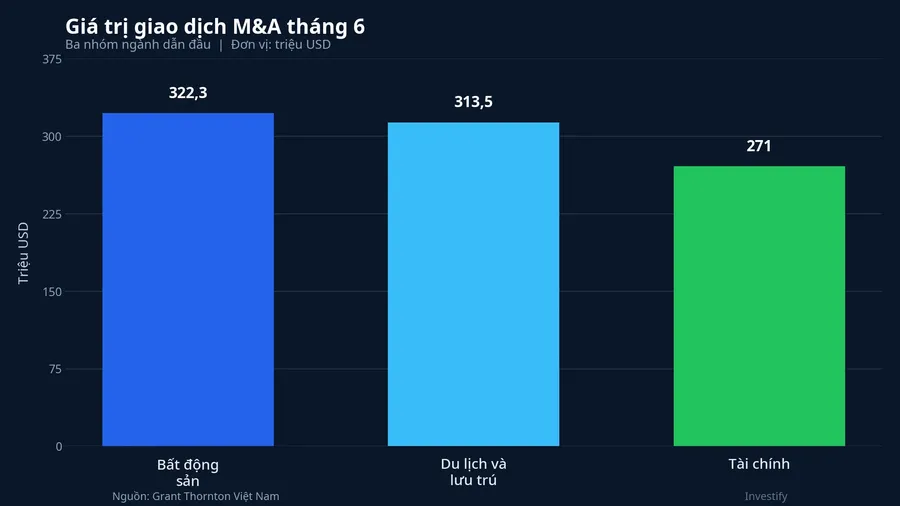

Riêng tháng 6 có 33 giao dịch được công bố; 29 giao dịch trong số đó có thể xác định giá trị, đạt khoảng 1 tỷ USD. Bất động sản dẫn đầu với khoảng 322,3 triệu USD, tiếp theo là du lịch và lưu trú với khoảng 313,5 triệu USD, còn tài chính đạt khoảng 271 triệu USD. Ba nhóm này cho thấy dòng vốn tháng 6 tập trung vào một số ngành, chứ chưa phản ánh một đợt mở rộng đồng đều trên toàn bộ doanh nghiệp.Grant Thornton

Một con số M&A, nhiều hướng đi của tiền

Vinpearl minh họa trường hợp vốn mới đi vào doanh nghiệp. Công ty huy động 255 triệu USD thông qua cổ phần ưu đãi cổ tức có thể chuyển đổi; theo báo cáo, nguồn lực này nhằm củng cố năng lực tài chính và hỗ trợ phát triển hệ sinh thái du lịch, nghỉ dưỡng. Với cổ đông VPL, quy mô 255 triệu USD mới là điểm khởi đầu. Điều cần đọc tiếp là điều kiện chuyển đổi, quyền của nhà đầu tư mới và khả năng số cổ phần tăng lên trong tương lai.Grant Thornton

Phát Đạt là cấu trúc ngược lại. PDR thông qua kế hoạch mua 35% vốn của Lotte Properties HCMC với giá khoảng 7.666 tỷ đồng và dự kiến góp thêm khoảng 2.727 tỷ đồng để giữ nguyên tỷ lệ sở hữu khi doanh nghiệp mục tiêu tăng vốn sau đó. Đây không phải khoản tiền tự động chảy vào PDR. Đây là nhu cầu vốn mà PDR phải thu xếp, nên tác động tới cổ đông phụ thuộc vào tiến độ hoàn tất, nguồn tài trợ, chi phí vốn và dòng tiền mà tài sản mua về có thể tạo ra.Grant Thornton

Vì vậy, không nên đặt hai doanh nghiệp cạnh nhau rồi kết luận bên nào “được lợi” chỉ từ tên trong báo cáo. Vinpearl nhận vốn mới nhưng có thể phát sinh thay đổi về quyền kinh tế của cổ đông hiện hữu. PDR có thể tăng quyền lợi trong một dự án, nhưng cũng phải chứng minh giá mua và chi phí vốn hợp lý. Hai trường hợp cùng thuộc M&A, song câu hỏi dành cho cổ đông hoàn toàn khác nhau.

Tỷ lệ sở hữu chưa nói hết quyền kiểm soát

Trường hợp VietinBank Capital mua 9,35 triệu cổ phiếu PET, với giá trị ước tính khoảng 495,55 tỷ đồng, là một lời nhắc khác. Sau giao dịch, tỷ lệ sở hữu của bên mua tăng lên 13,45%. Đây là vị thế cổ đông lớn, nhưng chỉ riêng tỷ lệ đó chưa chứng minh quyền chi phối hoạt động của Petrosetco.Grant Thornton

Bạn có thể hiểu đơn giản như mua một căn hộ trong tòa nhà: sở hữu một phần không đồng nghĩa có quyền quyết định mọi việc của ban quản lý. Trong doanh nghiệp cũng vậy, quyền đề cử nhân sự, quyền phủ quyết, thỏa thuận giữa cổ đông và cơ cấu biểu quyết mới cho biết mức ảnh hưởng thực tế. Không có thông tin này, việc gán một giao dịch thiểu số với thay đổi kiểm soát là suy diễn quá sớm.

Viwaseen lại cho thấy bên mua và bên bán có thể chịu tác động trái chiều trong cùng chuỗi chuyển nhượng. BNE và Xuân Cầu Holdings lần lượt nắm 24,47% và 14,79% vốn VIW sau giao dịch, trong khi Vinaconex giảm sở hữu từ 86,01% xuống 25%. Bên mua có thêm tài sản; bên bán có thể thu tiền và giảm mức kiểm soát. Nhưng cổ đông VCG chỉ biết giá trị tài chính thực tế khi có thêm thông tin về giá vốn, số tiền thu về, lãi chuyển nhượng và cách hạch toán sau giao dịch.Grant Thornton

Khung đọc một thương vụ trước khi đọc giá cổ phiếu

Khi gặp một tin M&A, bước đầu tiên là xác định ai nhận tiền. Phát hành cổ phần mới thường đưa tiền vào doanh nghiệp, song tỷ lệ sở hữu của cổ đông cũ có thể thay đổi. Cổ đông bán phần vốn hiện hữu thì nhận tiền về mình, còn công ty mục tiêu chưa chắc có thêm tiền. Doanh nghiệp niêm yết là bên mua có thể tăng tài sản, nhưng đồng thời có thể giảm tiền mặt hoặc tăng nợ.

Bước thứ hai là phân biệt trạng thái giao dịch. “Thông qua kế hoạch”, “ký thỏa thuận” và “hoàn tất” không phải một. Kế hoạch của PDR cho biết quy mô dự kiến và hướng đi vốn; hiệu quả kinh doanh chỉ có thể đánh giá sau khi các điều kiện được đáp ứng, giao dịch hoàn tất và khoản đầu tư được ghi nhận. Dùng một kế hoạch để kết luận lợi nhuận đã hình thành sẽ làm sai thời điểm của câu chuyện.

Bước cuối cùng là kiểm tra giá phải trả và nguồn tiền. Tiền mặt, vay nợ, phát hành cổ phần hay công cụ chuyển đổi tạo ra những đánh đổi khác nhau. Một tài sản có triển vọng vẫn có thể trở thành thương vụ đắt nếu chi phí vốn cao; ngược lại, một khoản bán vốn lớn chưa chắc cải thiện giá trị dài hạn nếu doanh nghiệp mất nguồn lợi nhuận quan trọng mà chưa có phương án thay thế.

Đợt tăng tốc cuối nửa đầu năm cho thấy M&A đang có những giao dịch lớn hơn để theo dõi. Nhưng con số khoảng 2,43 tỷ USD không phải tín hiệu mua chung cho các cổ phiếu được nhắc tên. Điều đáng theo dõi tiếp theo là công bố về điều kiện hoàn tất, nguồn tài trợ, quyền quản trị và cách hạch toán của từng bên. Chính chuỗi thông tin này, chứ không phải tổng giá trị của thị trường, mới cho biết thương vụ đang tạo giá trị hoạt động, tạo lợi nhuận một lần hay chỉ chuyển tài sản từ chủ sở hữu này sang chủ sở hữu khác.