Một con số 10%/năm đủ để khiến nhiều người dừng lại ở bảng lãi suất. Nhưng mức này tại PVcomBank chỉ dành cho tiền gửi tại quầy kỳ hạn 12 hoặc 13 tháng, với số dư trên 2.000 tỷ đồng. Với phần lớn người gửi cá nhân, đây không phải là mức có thể dùng để tính tiền lãi cho khoản tiết kiệm của mình.Timo

Nói đơn giản, bảng lãi suất giống một bảng giá có điều kiện. Dòng chữ lớn nhất có thể rất hấp dẫn, nhưng chỉ có ý nghĩa khi ta thuộc đúng nhóm khách hàng và đáp ứng đúng cách gửi. Bài toán cần giải không phải là “ngân hàng nào ghi số cao nhất”, mà là “với khoản tiền và kế hoạch của mình, số tiền nào sẽ thực sự về tài khoản khi đáo hạn”.

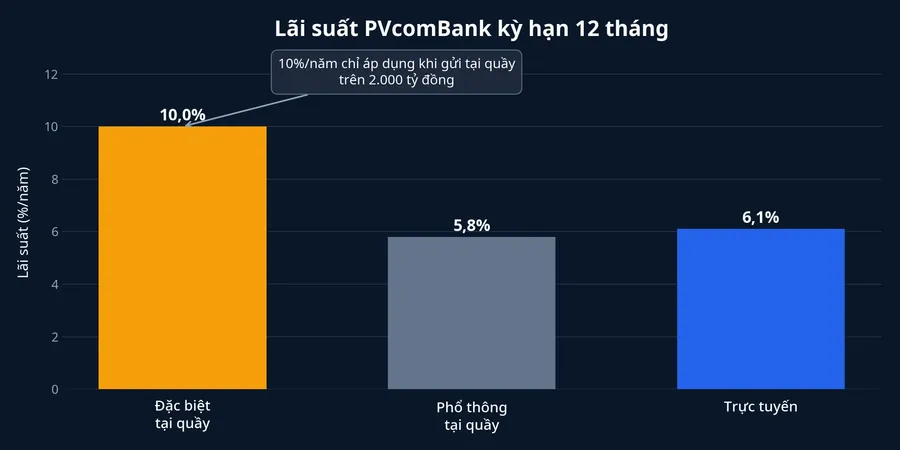

Con số 10% đứng sau điều kiện 2.000 tỷ đồng

Bảng tổng hợp lãi suất cập nhật ngày 17/7 ghi nhận PVcomBank ở mức 5,8%/năm tại quầy và 6,1%/năm trực tuyến cho kỳ hạn 12 tháng, trong khi mức đặc biệt 10% gắn với điều kiện số dư rất lớn nói trên.Timo

Khoảng cách 3,9 điểm phần trăm giữa 10% và 6,1% không phải là phần thưởng cho việc tìm được một “mẹo” gửi tiền. Nó phản ánh hai sản phẩm khác nhau về điều kiện số dư và kênh giao dịch. Vì vậy, đưa mức 10% vào phép so sánh cho một khoản vài trăm triệu đồng sẽ làm sai ngay từ dòng dữ liệu đầu tiên.

Mức trực tuyến cao hơn 0,3 điểm phần trăm so với mức tại quầy trong ví dụ này. Chênh lệch ấy nhỏ hơn nhiều so với khoảng cách giữa mức đặc biệt và mức phổ thông, nhưng lại là chênh lệch mà người gửi có thể tiếp cận nếu chọn đúng kênh. Đây là lý do cần đọc từng dòng của biểu lãi suất thay vì chỉ nhìn tiêu đề.

Bốn biến số phải được đặt cùng một hàng

Muốn so hai khoản tiền gửi cho công bằng, hãy bắt đầu bằng số tiền thực tế có thể dành ra. Sau đó cố định kỳ hạn, chẳng hạn đều là 12 tháng, trước khi so lãi suất. Một kỳ hạn dài hơn thường không nên đặt cạnh kỳ hạn ngắn hơn rồi kết luận ngân hàng nào “tốt hơn”, vì người gửi đang đổi cả thời gian khóa tiền lấy mức lãi khác.

Biến số thứ ba là kênh gửi: tại quầy hay trực tuyến. Bảng tổng hợp cập nhật ngày 17/7 cho thấy PVcomBank có thể có mức lãi khác nhau giữa hai kênh ngay trong cùng kỳ hạn 12 tháng.Timo Biến số cuối cùng là phương thức nhận lãi. Nhận lãi hằng tháng nghĩa là tiền về sớm hơn so với nhận toàn bộ vào cuối kỳ, vì vậy cần đọc đúng mức lãi gắn với cách trả lãi mình chọn.

Sự chênh lệch này không phải lỗi của bảng giá. Nhận lãi từng tháng nghĩa là người gửi được dùng tiền sớm hơn, nên ngân hàng trả mức thấp hơn so với nhận toàn bộ vào cuối kỳ. Nếu một bên là lãi cuối kỳ còn bên kia là lãi hằng tháng, hai con số cần được hiểu là hai cách nhận tiền khác nhau, không phải cuộc thi đơn thuần về tỷ lệ phần trăm.

Với người mới, một mẫu ghi chú ngắn sẽ giúp tránh nhầm: số tiền gửi, kỳ hạn, kênh mở sổ, cách nhận lãi và điều kiện tối thiểu. Chỉ khi năm ô này giống nhau, mức lãi mới có thể đặt cạnh nhau. Điều này nghe có vẻ nhỏ, nhưng chính là cách loại bỏ những con số hấp dẫn mà mình không đủ điều kiện hưởng.

Tiền lãi thực nhận được tính ra sao?

Với khoản tiền gửi lĩnh lãi cuối kỳ và giữ đủ một năm, phép tính minh họa khá trực tiếp: tiền gốc nhân với lãi suất năm. Thông tư 14/2017/TT-NHNN quy định lãi suất được biểu thị theo tỷ lệ phần trăm một năm và thời gian chuẩn của một năm là 365 ngày; tiền lãi thực tế được tính theo số dư, lãi suất và số ngày duy trì số dư.Chính phủ

Lấy mức trực tuyến 6,1%/năm của PVcomBank làm ví dụ, khoản 100 triệu đồng giữ đủ 12 tháng tạo ra 6,1 triệu đồng tiền lãi, tổng nhận về là 106,1 triệu đồng. Khoản 500 triệu đồng cho 30,5 triệu đồng tiền lãi; khoản 1 tỷ đồng cho 61 triệu đồng, với cùng giả định giữ đủ kỳ hạn và nhận lãi cuối kỳ.Timo

Điều quan trọng là không lấy mức 10% để kỳ vọng cho khoản 100 triệu đồng. Cách tính đó cho ra 10 triệu đồng tiền lãi, cao hơn 3,9 triệu đồng so với ví dụ ở mức 6,1%. Công thức không sai, nhưng đầu vào sai vì lãi suất 10% gắn với một điều kiện số dư hoàn toàn khác.

Con số minh họa cũng không phải cam kết cho mọi sản phẩm. Một khoản có ngày gửi và ngày đáo hạn không tròn 365 ngày sẽ được tính theo số ngày thực tế; sản phẩm có cách trả lãi khác cũng tạo ra kết quả khác. Vì thế, xem tiền lãi dự kiến trên ứng dụng hoặc hợp đồng trước khi xác nhận vẫn là bước cần thiết.

Rút trước hạn có thể đảo ngược kết quả

Lãi suất có kỳ hạn chỉ phát huy đầy đủ khi khoản gửi đi hết kỳ hạn. Theo Điều 5 Thông tư 04/2022/TT-NHNN, nếu khách hàng rút toàn bộ trước hạn, tổ chức tín dụng áp dụng tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất phù hợp với khách hàng và đồng tiền gửi tại thời điểm rút. PVcomBank cũng nêu điều khoản này cho sản phẩm Tiết kiệm Đại Chúng.Chính phủ PVcomBank

Đây là điểm thường bị bỏ qua khi chỉ chăm chú vào chênh lệch vài phần mười điểm phần trăm. Một khoản 200 triệu đồng ở mức 6,1%/năm, nếu giữ đủ kỳ hạn, tương ứng 12,2 triệu đồng tiền lãi theo phép tính minh họa. Khi rút toàn bộ giữa kỳ, mức 6,1% không còn là căn cứ để tính cho toàn bộ thời gian đã gửi.

Quy định hiện hành có cách xử lý riêng khi rút một phần. Phần rút trước hạn chịu lãi không kỳ hạn theo quy định; phần tiền chưa rút tiếp tục hưởng lãi suất đang áp dụng cho khoản gửi ban đầu. Dù vậy, người gửi vẫn cần kiểm tra hợp đồng hoặc hỏi ngân hàng xem sản phẩm cụ thể có cho rút một phần và yêu cầu thủ tục nào.Chính phủ

Cách đọc bảng lãi suất trước khi quyết định

Thói quen hữu ích nhất là gạch mức lãi suất đặc biệt ra khỏi bảng nếu mình không đáp ứng điều kiện. Sau đó, so từng phương án trên cùng số tiền, cùng kỳ hạn, cùng kênh và cùng cách trả lãi. Cuối cùng, đọc điều khoản tất toán trước hạn, gia hạn tự động và mức tiền gửi tối thiểu. Đây không phải là bước rườm rà, mà là cách biến một tỷ lệ niêm yết thành con số có thể kiểm chứng.

Với ví dụ PVcomBank, người gửi phổ thông nên so mức 5,8%/năm tại quầy hoặc 6,1%/năm trực tuyến ở kỳ hạn 12 tháng, thay vì dùng mức 10%/năm làm mốc.Timo Luận điểm không thay đổi: lãi suất cao nhất chỉ hữu ích khi nó thuộc về đúng khoản tiền của bạn. Các tín hiệu đáng theo dõi trước khi gửi là điều kiện số dư, cách nhận lãi và khả năng cần dùng tiền trước ngày đáo hạn.