Một tỷ lệ cổ tức 35% rất dễ khiến nhà đầu tư mới dừng lại ở con số lớn nhất trên thông báo. Nhưng với DBM, chi tiết quyết định quyền nhận tiền lại nằm ở lịch giao dịch: phiên 20/7/2026 là ngày mua cuối cùng để được hưởng cổ tức; từ phiên 21/7, người mua mới không còn quyền của đợt này. Đây là khác biệt giữa việc đọc một thông báo và thực sự hiểu quyền đi kèm cổ phiếu.VietnamBiz

Bạn có thể hiểu đơn giản: cổ tức không phải một phần thưởng xuất hiện thêm bên ngoài giá cổ phiếu. Nó là phần giá trị doanh nghiệp chuyển từ cổ phiếu sang tiền mặt cho người có tên trong danh sách đúng thời điểm. Với cổ phiếu giao dịch thưa như DBM, cần thêm một lớp kiểm tra nữa: mức giá nhìn thấy trên bảng điện chưa chắc là mức giá có thể mua hoặc bán được với khối lượng mình mong muốn.

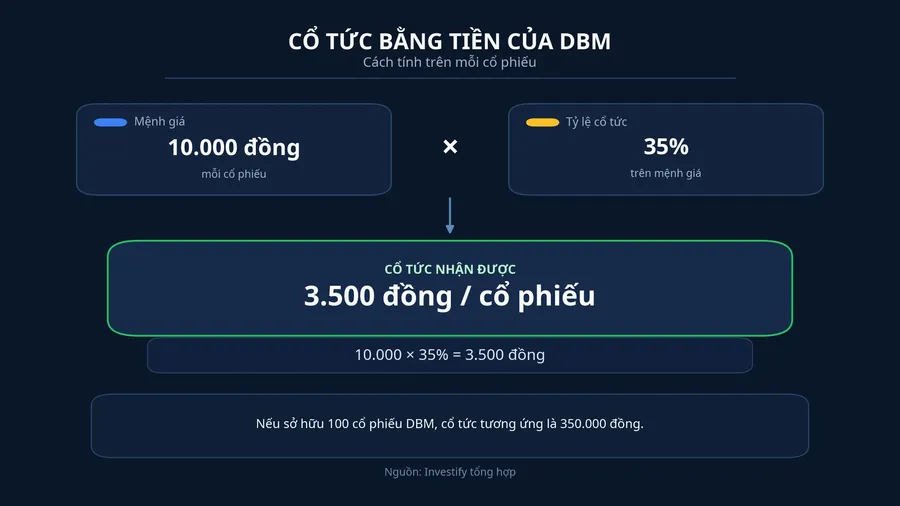

Đổi tỷ lệ 35% thành số tiền thực tế

Thông báo ghi tỷ lệ thực hiện 35% trên mệnh giá 10.000 đồng. Vì vậy, phép tính đúng là 10.000 đồng nhân 35%, tương ứng 3.500 đồng cho mỗi cổ phiếu DBM. Tỷ lệ 35% không có nghĩa nhà đầu tư vừa mua cổ phiếu sẽ nhận mức sinh lời 35% trên số vốn bỏ ra.VietnamBiz

Muốn so sánh khoản chi này với giá mua, cần lấy 3.500 đồng chia cho thị giá thực tế. DBM đóng cửa ngày 17/7 ở 30.000 đồng/cổ phiếu, nên nếu dùng mức này để minh hoạ, tỷ suất cổ tức trước thuế vào khoảng 11,67%. Đây chỉ là phép chia tại một mức giá đã qua; nó không phải mức lợi nhuận được đảm bảo, càng không phải lý do đủ để mua cổ phiếu.

Nhìn từ góc độ người mới, có hai số khác nhau cần tách bạch. Số thứ nhất là tiền cổ tức trên một cổ phiếu: 3.500 đồng. Số thứ hai là tỷ suất cổ tức trên giá bạn mua: con số này thay đổi theo giá khớp lệnh của chính bạn. Nhầm hai số với nhau là sai lầm phổ biến nhất khi gặp các thông báo có tỷ lệ phần trăm cao.

Hạn mua là 20/7, không phải ngày chốt 22/7

DBM có ngày giao dịch không hưởng quyền là 21/7/2026 và ngày đăng ký cuối cùng là 22/7/2026. Vì cơ chế thanh toán hiện hành là T+2, lệnh mua khớp trong phiên 20/7 vẫn được ghi nhận kịp vào ngày chốt danh sách. Mua từ ngày 21/7 thì cổ phiếu được giao dịch không kèm quyền nhận cổ tức lần này.VietnamBiz VSDC

Hãy hình dung ngày 21/7 là một cánh cửa. Người đã sở hữu cổ phiếu trước khi cửa mở vẫn giữ quyền, kể cả khi bán DBM trong ngày đó. Người mua trong chính phiên 21/7 lại không đi kèm quyền, vì giao dịch đã mang trạng thái không hưởng quyền. VSDC cũng nêu rõ nguyên tắc này trong thông báo thực hiện quyền của các tổ chức phát hành.VSDC

Điểm cần ghi vào lịch vì thế không phải chỉ là “22/7 chốt danh sách”. Hãy ghi đủ bốn mốc: mua chậm nhất 20/7, giao dịch không hưởng quyền 21/7, đăng ký cuối cùng 22/7 và ngày thanh toán dự kiến 6/8. Cách nhìn theo chuỗi này giúp tránh mua muộn một phiên rồi mới phát hiện quyền đã không còn.

Vì sao ngày không hưởng quyền không tạo ra tiền miễn phí

Giá tham chiếu ở ngày giao dịch không hưởng quyền thường được điều chỉnh theo giá trị cổ tức tiền mặt hoặc quyền phát sinh. Quy chế giá của HOSE mô tả nguyên tắc lấy giá đóng cửa gần nhất rồi điều chỉnh theo giá trị quyền; cách áp dụng cụ thể còn phụ thuộc thị trường niêm yết và quy tắc làm tròn.HOSE

Ví dụ thuần túy với mức đóng cửa 30.000 đồng ngày 17/7: trừ 3.500 đồng cổ tức thì còn 26.500 đồng. Đây không phải dự báo giá tham chiếu của DBM ngày 21/7. Giá cơ sở thực tế phải là giá đóng cửa ngày 20/7, và giá sau đó vẫn biến động theo cung cầu trên thị trường.

Điều này ảnh hưởng đến ví tiền của bạn như thế nào? Trước ngày không hưởng quyền, một phần giá trị nằm trong cổ phiếu. Sau ngày đó, phần tương ứng trở thành khoản tiền sẽ được chi trả; giá tham chiếu được điều chỉnh để phản ánh sự tách ra này. Tổng giá trị không tự tăng thêm chỉ vì bạn đã “kịp chốt quyền”.

Tiền về ngày 6/8 và thuế được trừ trước

DBM dự kiến thanh toán cổ tức từ ngày 6/8/2026. Người sở hữu cổ phiếu lưu ký nhận tiền tại thành viên lưu ký nơi mở tài khoản, miễn là có quyền hợp lệ ở ngày đăng ký cuối cùng. Không cần tiếp tục nắm giữ cổ phiếu đến ngày tiền về mới được nhận khoản cổ tức này.VietnamBiz

Luật Thuế thu nhập cá nhân có hiệu lực từ 1/7/2026 giữ thuế suất 5% đối với thu nhập từ đầu tư vốn. Với 1.000 cổ phiếu, cổ tức gộp là 3.500.000 đồng; thuế khấu trừ là 175.000 đồng, nên tiền thực nhận là 3.325.000 đồng. Khoản thuế này được khấu trừ trước khi tiền vào tài khoản.Công báo

Phép tính tiền về tài khoản chỉ trả lời một nửa câu chuyện. Nửa còn lại là giá vốn, biến động giá sau ngày không hưởng quyền và chi phí giao dịch nếu nhà đầu tư mua rồi bán. Vì vậy, không nên cộng tiền cổ tức vào tài khoản rồi xem toàn bộ số đó là lợi nhuận của một giao dịch ngắn hạn.

Bảng kiểm trước khi mua vì cổ tức

Trước hết, hãy đổi tỷ lệ phần trăm sang đồng trên mỗi cổ phiếu. Sau đó, chia số tiền này cho mức giá bạn thực sự có thể mua để biết tỷ suất cổ tức trước thuế. Nếu cổ phiếu có thanh khoản thấp, hãy xem cả khối lượng giao dịch và chênh lệch giữa giá mua, giá bán trước khi dùng một mức giá trên bảng điện làm giả định.

Tiếp theo, tìm ngày giao dịch không hưởng quyền và xem phiên ngay trước đó là hạn mua. Đừng dùng ngày đăng ký cuối cùng như hạn đặt lệnh. Cuối cùng, kiểm tra ngày thanh toán, thuế khấu trừ và quy tắc điều chỉnh giá để không coi cổ tức là khoản tiền miễn phí.

Luận điểm ở đây không phải DBM hấp dẫn hay không hấp dẫn chỉ vì tỷ lệ 35%. Thông báo này hữu ích nhất khi nó giúp nhà đầu tư áp dụng một quy trình đúng: biết 20/7 là hạn mua để nhận quyền, quy đổi thành 3.500 đồng mỗi cổ phiếu, rồi đặt khoản tiền sau thuế cạnh rủi ro giá và thanh khoản. Với cổ tức, hiểu cơ chế quan trọng hơn chạy theo tỷ lệ.