Một quỹ trái phiếu có thể sinh lời cho người đang nắm giữ, nhưng đồng thời phải chi tiền cho người muốn rời đi. Hai điều này không hề mâu thuẫn. Sáu tháng đầu năm 2026, 20 trong 28 quỹ trái phiếu được theo dõi ghi nhận rút vốn ròng, với tổng giá trị khoảng 7.300 tỷ đồng.Tin Nhanh Chứng Khoán

Con số này không phải lời phán quyết rằng mọi quỹ trái phiếu đều kém. Nó là một lời nhắc rất thực tế: lợi nhuận dương chưa đủ để giữ chân dòng tiền nếu người mua thấy lựa chọn khác phù hợp hơn với nhu cầu của mình. Nói đơn giản, nhà đầu tư đang hỏi hai câu khác nhau: chứng chỉ quỹ của tôi tăng giá bao nhiêu, và tôi có muốn tiếp tục để tiền ở đây không?

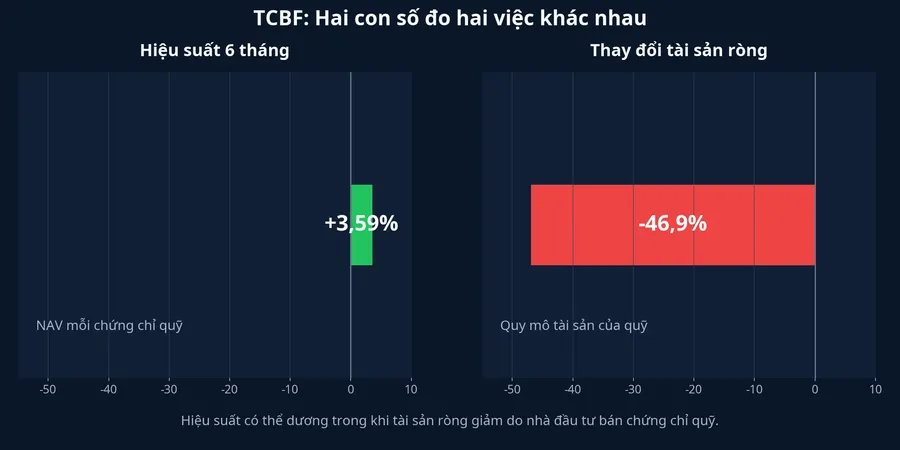

NAV và quy mô quỹ không phải một

NAV là giá trị tài sản ròng tính trên mỗi chứng chỉ quỹ. Nếu NAV tăng, người mua chứng chỉ từ đầu kỳ có lợi nhuận trên phần vốn ấy, trước khi tính thuế và các khoản phí phát sinh khi bán. Đây là con số nên dùng để đọc hiệu quả đầu tư của một đơn vị chứng chỉ quỹ.

Tổng tài sản ròng của quỹ lại là một câu chuyện rộng hơn. Đại lượng này tăng hoặc giảm vì danh mục đầu tư biến động, nhưng cũng vì nhà đầu tư mua thêm hay yêu cầu quỹ mua lại chứng chỉ. Khi nhiều người bán, quỹ trả tiền mua lại và quy mô tài sản có thể thu hẹp dù NAV trên từng chứng chỉ vẫn đi lên.

TCBF cho thấy rõ sự khác biệt ấy. Theo số liệu tổng hợp về nửa đầu năm, quỹ bị rút hơn 4.800 tỷ đồng, gần 65% dòng tiền rút ròng của nhóm quỹ trái phiếu, trong khi hiệu suất vẫn dương 3,59%.Tin Nhanh Chứng Khoán Đọc riêng mức giảm quy mô rồi gọi đó là khoản lỗ đầu tư sẽ là nhầm lẫn giữa tiền ra khỏi quỹ và kết quả của danh mục.

Báo cáo tháng Sáu của quỹ ghi nhận tài sản quản lý 5.230 tỷ đồng, NAV trên mỗi chứng chỉ là 20.759 đồng và số chứng chỉ lưu hành là 251,9 triệu đơn vị.Techcom Capital NAV nói về giá trị của một đơn vị. Số chứng chỉ lưu hành và tổng tài sản nói thêm về quy mô người đang ở lại. Ba dữ liệu đi cùng nhau mới cho bức tranh đầy đủ.

Dòng tiền rút không có một lời giải duy nhất

Không có dữ liệu nào trong các con số trên cho biết từng người rút tiền đã chuyển sang đâu. Vì vậy, sẽ quá vội nếu khẳng định mọi khoản rút đều là chốt lời, chuyển sang cổ phiếu hoặc quay về ngân hàng. Một phần nhà đầu tư có thể cần tiền mặt; một phần có thể tái cân bằng danh mục; phần khác có thể muốn một mức sinh lời dễ dự đoán hơn trong khoảng thời gian họ sắp cần dùng tiền.

Điều dữ liệu ủng hộ rõ hơn là tính cạnh tranh của sản phẩm đang được kiểm tra lại. Dòng tiền tập trung ở các quỹ lớn, trong khi vẫn có quỹ nhận dòng tiền vào nhẹ, cho thấy đây chưa phải cuộc rút lui đồng loạt khỏi cả lớp tài sản. Thay vào đó, người mua đang phân biệt kỹ hơn giữa từng quỹ, chi phí của từng sản phẩm và nhu cầu thanh khoản của chính họ.

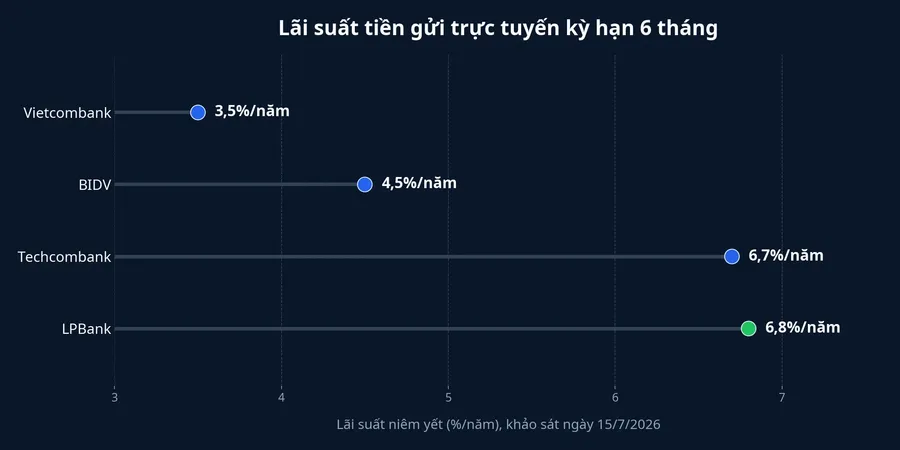

So sánh với tiền gửi cũng cần đúng cách. Khảo sát ngày 15/7 cho thấy lãi suất trực tuyến kỳ hạn sáu tháng tại các ngân hàng được thống kê dao động từ 3,5% đến 6,8% một năm.VietnamPlus Đây là lãi suất niêm yết theo năm, còn 3,59% của TCBF là hiệu suất trong nửa năm. Đặt hai số cạnh nhau mà không quy đổi cùng kỳ hạn là cách nhanh nhất để có một so sánh sai.

Con số công bố chưa phải số tiền nhận về

Bạn có thể hiểu đơn giản lợi nhuận quỹ là giá trị trên bảng theo NAV. Số tiền thực nhận khi bán còn phụ thuộc vào ngày mua, ngày bán, thuế và biểu phí. Trang thông tin TCBF công bố phí quản lý 1,2% NAV mỗi năm; phí mua lại dao động từ 1% về 0% tùy thời gian nắm giữ.Techcom Capital Người bán sớm vì cần tiền có thể thấy kết quả thực tế thấp hơn mức hiệu suất họ từng nhìn thấy.

Đó cũng là lý do đừng nhìn quỹ trái phiếu như một sổ tiết kiệm có tên khác. NAV có thể biến động theo thị trường và nhà đầu tư có thể chịu thiệt hại về vốn. Trong báo cáo tháng Sáu, TCBF phân bổ 85,7% tài sản vào trái phiếu và 14,4% vào tiền cùng các tài sản thanh khoản ngắn hạn.Techcom Capital Tên gọi “quỹ trái phiếu” chưa nói hết chất lượng tổ chức phát hành, mức tập trung danh mục hay thời hạn cần chờ để tài sản đáo hạn.

Tiền gửi có một cơ chế bảo vệ khác. Từ ngày 13/7/2026, hạn mức chi trả bảo hiểm tiền gửi là 350 triệu đồng, gồm cả gốc và lãi, cho một người tại một tổ chức tham gia bảo hiểm tiền gửi.DIV Điều này không biến tiền gửi thành lựa chọn tốt hơn trong mọi hoàn cảnh. Đổi lại, người rút trước hạn thường phải chấp nhận mức lãi thấp hơn theo điều kiện sản phẩm.

Một khung so sánh thực tế cho nhà đầu tư mới

Trước khi chọn quỹ trái phiếu hay tiền gửi, hãy đưa cả hai về cùng một ngày cần tiền và cùng một số tiền dự kiến nhận về. Đừng bắt đầu bằng câu hỏi “lãi bao nhiêu phần trăm” rồi dừng ở đó. Bốn điểm dưới đây sẽ giúp cuộc so sánh bớt cảm tính.

| Điều cần kiểm tra | Câu hỏi nên tự trả lời |

|---|---|

| Lợi nhuận thực nhận | Sau phí quản lý, phí mua lại và thuế, số tiền còn lại là bao nhiêu? Lãi tiền gửi đã quy về cùng kỳ hạn chưa? |

| Biến động | Nếu cần dùng tiền vào một ngày cố định, NAV có thể thấp hơn lúc mua không? |

| Khả năng lấy tiền | Quỹ giao dịch ngày nào và bao lâu tiền về tài khoản? Nếu rút tiền gửi trước hạn, phần lãi thay đổi thế nào? |

| Chất lượng tài sản | Quỹ nắm trái phiếu của ai, có tập trung vào vài tổ chức phát hành không và kỳ hạn có phù hợp không? |

| Mức bảo vệ | Khoản tiền gửi có nằm trong hạn mức bảo hiểm không? Với chứng chỉ quỹ, nhà đầu tư đang tự chịu phần biến động nào? |

Luận điểm cần giữ lại không phải là quỹ trái phiếu tốt hơn hay tiền gửi an toàn hơn trong mọi trường hợp. Lợi nhuận dương là điều kiện cần, nhưng chưa đủ để quỹ trở nên hấp dẫn. Với khoản tiền phải dùng đúng ngày và ưu tiên sự chắc chắn trong hạn mức bảo hiểm, tiền gửi có lợi thế về cấu trúc. Với người chấp nhận NAV biến động, hiểu danh mục và không cần tiền ngay, quỹ trái phiếu vẫn có vai trò.

Vì thế, tín hiệu đáng theo dõi không chỉ là NAV tháng tới tăng hay giảm. Hãy theo dõi dòng tiền ròng, biểu phí áp dụng cho thời gian bạn dự định nắm giữ, chất lượng danh mục và mức chênh lợi suất sau khi quy đổi cùng kỳ hạn. Khi bốn mảnh ghép này khớp nhau, lợi nhuận công bố mới có ý nghĩa với ví tiền của bạn.