Một tuần nhiều tin xấu thường khiến nhà đầu tư nghĩ dầu và vàng sẽ cùng tăng. Nhưng phiên cuối tuần 17/7 cho thấy thị trường không vận hành theo nhãn gọi quen thuộc. Dầu Brent dao động mạnh khi rủi ro với vận chuyển năng lượng quanh Hormuz và Biển Đỏ được đặt lên bàn cân. Vàng lại đi xuống, bởi giá năng lượng cao kéo theo nỗi lo lạm phát và lãi suất Mỹ duy trì ở mức cao.VOV

Luận điểm của tuần này khá rõ: cùng một cú sốc, dầu và vàng có thể đi ngược nhau vì chúng đang phản ánh hai vấn đề khác nhau. Dầu phản ứng trước với khả năng hàng vật chất không đến được người mua. Vàng phải cân giữa nhu cầu phòng ngừa rủi ro và chi phí cơ hội của việc nắm giữ một tài sản không tạo lãi. Khi vế lãi suất mạnh hơn, vàng không nhất thiết hưởng lợi từ căng thẳng địa chính trị.

Dầu đang định giá rủi ro giao hàng

Ngày 17/7, Brent có lúc tăng gần 1 USD trong phiên trước khi hạ nhẹ; thị trường vẫn tập trung vào rủi ro với dòng chảy dầu qua Hormuz và khả năng căng thẳng lan sang Biển Đỏ.VOV Đó là khác biệt quan trọng giữa dầu với nhiều tài sản tài chính: dầu cần được chở, giao và lọc đúng lúc.

Hormuz và Bab el-Mandeb là các điểm nghẽn khác nhau trong chuỗi vận tải năng lượng. Vì vậy, việc một tuyến gặp trở ngại có thể làm phương án vòng tránh qua tuyến còn lại trở nên kém chắc chắn. Phí bảo hiểm, lịch tàu, thời gian vòng tuyến và lượng dầu sẵn có tại điểm giao nhận mới là dữ liệu giúp phân biệt cú tăng vì lo ngại với một đợt thắt chặt vật chất kéo dài.

Tin tức quân sự và giá dầu cũng không phải lúc nào đi cùng một chiều trong từng phiên. Thị trường có thể vừa đánh giá rủi ro nguồn cung, vừa chốt lời sau những phiên biến động. Một phiên hạ nhiệt không tự động phủ định câu chuyện vận tải.

Biển Đỏ làm chi phí của đường vòng trở nên quan trọng

Khi Hormuz bị gián đoạn, các cảng ở Biển Đỏ và những tuyến thay thế trở thành phần đệm cho chuỗi cung ứng. Nhưng phần đệm này chỉ hữu ích khi nó còn vận hành được. Báo cáo ngày 17/7 nêu rủi ro lực lượng Houthi sẵn sàng phong tỏa tuyến xuất khẩu qua Biển Đỏ nếu xung đột leo thang.VOV

Với nhà đầu tư mới, có thể hiểu đơn giản thế này: giá dầu không chỉ phản ánh số thùng dầu nằm dưới lòng đất. Nó còn phản ánh số thùng có thể đi qua đúng “cửa ngõ” vào đúng thời điểm. Khi một cửa ngõ gặp vấn đề, chi phí để giữ dòng chảy hoạt động tăng lên, dù sản lượng của mỏ chưa thay đổi.

Tuy nhiên, không nên biến khả năng gián đoạn Biển Đỏ thành một sự kiện đã xảy ra. Bài viết của VOV mô tả đây là rủi ro đang được giới giao dịch cân nhắc; trong phiên 17/7, Brent vẫn giảm nhẹ sau khi tăng trong ngày.VOV Cách đọc thận trọng là theo dõi dữ liệu tàu thực tế và chi phí vận tải, thay vì suy từ lời đe dọa sang một kết luận chắc chắn về thiếu hụt dài hạn.

Vàng phản ứng với giá của tiền

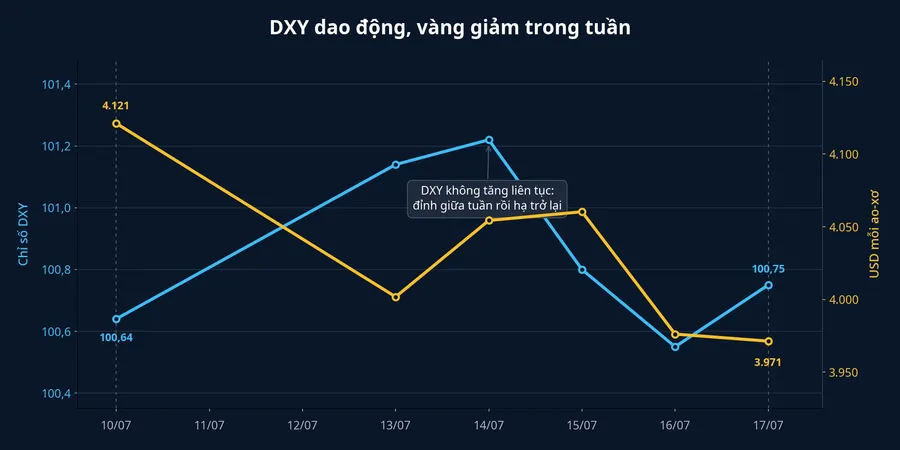

Vàng không có dòng tiền định kỳ. Khi lợi suất trái phiếu hoặc lãi tiền gửi bằng USD hấp dẫn hơn, việc nắm vàng trở nên tốn kém hơn về chi phí cơ hội. Đây là kênh đã lấn át trong tuần qua. Giá vàng thế giới giảm 2% trong phiên 16/7 khi dầu và lợi suất trái phiếu Kho bạc Mỹ tăng, khiến thị trường lo lạm phát cao hơn sẽ giữ lãi suất ở mức cao lâu hơn.CafeF

Nói đơn giản thì dầu đắt hơn có thể đi qua nhiều mắt xích. Nó làm chi phí năng lượng tăng, từ đó làm thị trường lo lạm phát khó hạ nhiệt. Nếu kỳ vọng lãi suất Mỹ cao hơn được củng cố, trái phiếu và tiền gửi USD có thêm sức hút tương đối. Vàng khi ấy phải cạnh tranh với lợi suất, chứ không chỉ hưởng lợi từ tâm lý phòng ngừa rủi ro.

Theo CME FedWatch, giới giao dịch khi đó đánh giá xác suất Fed tăng lãi suất trong cuộc họp tháng 9 ở khoảng 53%. Đây là kỳ vọng thị trường tại một thời điểm, không phải quyết định của Fed.CafeF Đặt cạnh nhau, đây là lý do cách gọi vàng là “nơi trú ẩn” không đủ để dự báo giá: một cú sốc có thể tăng nhu cầu phòng ngừa rủi ro, nhưng cũng có thể nâng lợi suất thực và chi phí nắm giữ vàng.

Đồng USD là biến số cần theo dõi nhưng không nên bị xem là lời giải duy nhất. USD Index quanh 100,76 vào ngày 17/7 và đồng USD giảm gần 0,25% tính từ đầu tuần sau khi dữ liệu lạm phát tháng 6 hạ nhiệt.CafeF Vì USD không tăng đều trong cả tuần, dữ liệu nghiêng về cách giải thích dựa trên lợi suất và kỳ vọng lãi suất hơn là một quan hệ cơ học “USD mạnh, vàng yếu”.

Ở chiều ngược lại, dữ liệu lạm phát Mỹ chậm lại và hoạt động chốt lời sau một phiên giảm mạnh cũng có thể hỗ trợ vàng. Vì thế, bài viết không kết luận dầu tăng luôn kéo vàng giảm. Mối liên hệ chỉ đúng trong bối cảnh tuần này, khi kênh lạm phát và lãi suất mạnh hơn kênh phòng ngừa rủi ro. Nếu lo ngại về hệ thống tài chính tăng nhanh hoặc lợi suất quay đầu giảm, dầu và vàng vẫn có thể tăng cùng lúc.

Giá vàng trong nước có thêm một lớp biến động

Nhà đầu tư Việt Nam còn phải tách giá vàng quốc tế khỏi giá vàng miếng trong nước. Trong ngày 17/7, giá bán vàng miếng SJC giảm 1,6 triệu đồng mỗi lượng xuống 146,6 triệu đồng mỗi lượng; mức chênh giá mua bán của vàng miếng khi đó dao động từ 3 đến 4,2 triệu đồng mỗi lượng.CafeF Chênh lệch này nghĩa là giá thế giới đi đúng hướng chưa chắc đã bù được chi phí giao dịch trong một khoảng thời gian ngắn.

Vì vậy, một nhà đầu tư theo dõi vàng nên nhìn ít nhất ba lớp: giá vàng quốc tế, lợi suất cùng tỷ giá USD và giá mua bán thực tế tại Việt Nam. Bỏ qua lớp thứ ba dễ dẫn đến việc dùng biến động quốc tế để suy ra lợi nhuận trong nước, trong khi chênh lệch niêm yết có thể quyết định phần lớn kết quả của giao dịch ngắn hạn.

Kết luận: Theo dõi đường truyền, không theo nhãn tài sản

Luận điểm của tuần là dầu đang được dẫn dắt chủ yếu bởi rủi ro giao hàng, còn vàng chịu áp lực chủ yếu từ triển vọng lạm phát và lãi suất. Hai kết luận này không mâu thuẫn, vì chúng là hai đường truyền của cùng một cú sốc. Bức tranh này chỉ thay đổi nếu lưu lượng tàu và chi phí vận tải bình thường hóa nhanh, hoặc lợi suất Mỹ hạ rõ rệt khi kỳ vọng Fed đổi hướng.

Trong những phiên tới, hãy theo dõi lưu lượng qua Hormuz và Bab el-Mandeb, mức độ chậm trễ giao hàng và phản ứng của phí vận tải để đánh giá dầu. Với vàng, lợi suất trái phiếu Mỹ, kỳ vọng lãi suất và hướng đi của USD là bộ tín hiệu quan trọng hơn một tiêu đề địa chính trị đơn lẻ. Bức tranh lớn cho thấy: cùng một cú sốc không tạo ra một phản ứng giống nhau ở mọi lớp tài sản.