Gần 18.900 tỷ đồng lợi nhuận trước thuế hợp nhất là con số đủ lớn để thu hút mọi ánh nhìn. Trong sáu tháng đầu năm 2026, VPBank tăng 68% so với cùng kỳ và hoàn thành gần 46% kế hoạch lợi nhuận năm; riêng quý II đạt gần 11.000 tỷ đồng. Nhưng với một tập đoàn tài chính, số hợp nhất không phải là một con số có thể đọc như lợi nhuận của một pháp nhân duy nhất.VPBank

Nhìn vào con số, luận điểm chính khá rõ: ngân hàng mẹ vẫn là động cơ tạo thu nhập lớn nhất, trong khi VPBankS, OPES và GPBank giúp hệ sinh thái có thêm nguồn đóng góp. Tuy vậy, chưa nên nhảy từ kết luận “lợi nhuận tăng nhanh” sang “chất lượng lợi nhuận cải thiện tương ứng”. Phần còn thiếu là báo cáo tài chính quý II với NIM, chi phí dự phòng, cơ cấu thu nhập và diễn biến các nhóm nợ.

Bắt đầu từ đúng phạm vi của con số

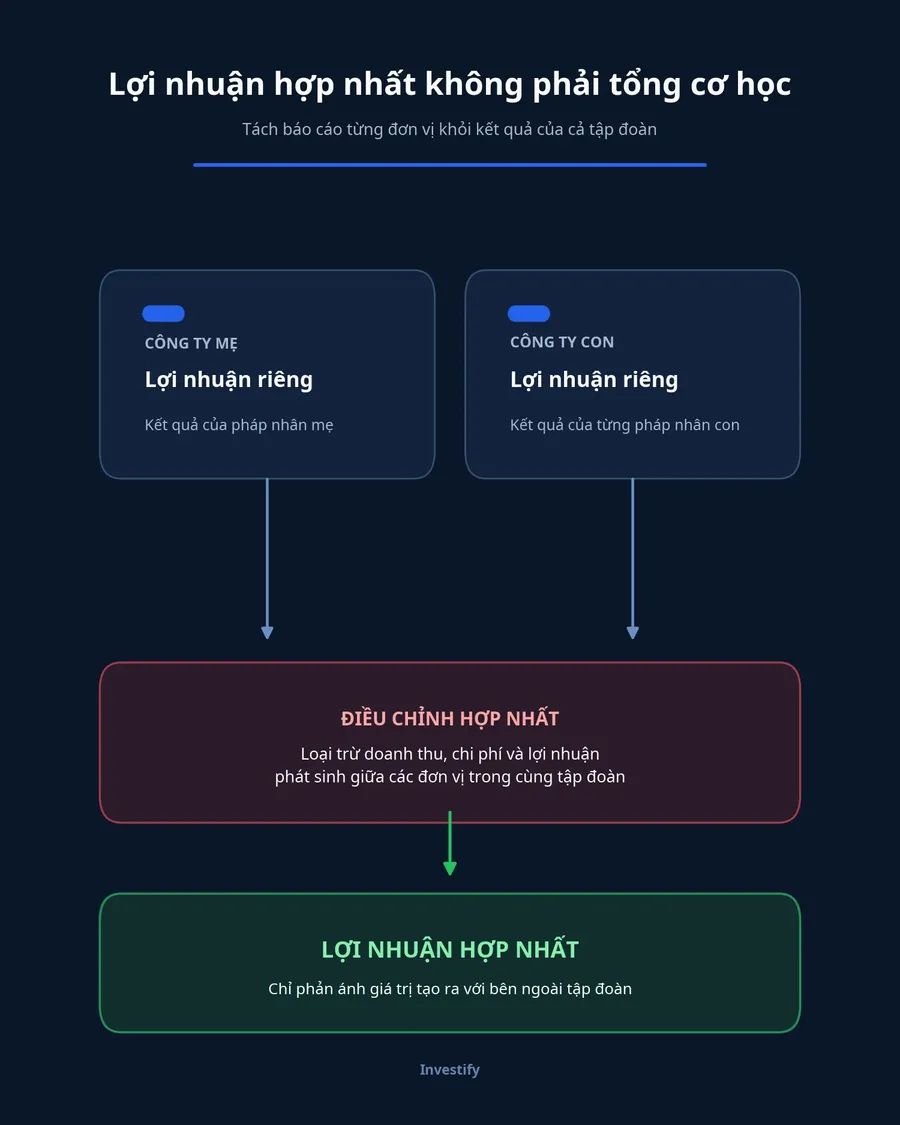

Lợi nhuận hợp nhất là kết quả của cả nhóm sau khi các giao dịch nội bộ và những điều chỉnh liên quan được xử lý. Vì vậy, nó khác với lợi nhuận riêng của ngân hàng mẹ hoặc con số do từng công ty thành viên công bố. Đây là điểm dễ gây nhầm lẫn nhất khi nhà đầu tư mới nhìn thấy nhiều số lợi nhuận cùng xuất hiện trong một thông cáo.

Thông cáo của VPBank ghi lợi nhuận trước thuế hợp nhất gần 18.900 tỷ đồng. Trong khi đó, ngân hàng mẹ được nêu là đạt 15.600 tỷ đồng “lợi nhuận” sau hai quý, nhưng đoạn này không xác định rõ trước hay sau thuế. Hai số đứng cạnh nhau không đồng nghĩa có thể đặt vào cùng một phép so sánh tỷ lệ hay phép cộng. Cách an toàn là giữ nguyên nhãn của nguồn và chờ báo cáo chi tiết làm rõ cơ sở kế toán.VPBank

Nói đơn giản, báo cáo hợp nhất nhìn cả hệ sinh thái như một thực thể kinh tế. Một khoản doanh thu ở đơn vị này có thể là chi phí ở đơn vị khác trong cùng nhóm. Nếu giữ cả hai khi cộng, nhóm sẽ vô tình ghi nhận giá trị hai lần. Còn tỷ lệ sở hữu, lợi ích của cổ đông không kiểm soát và các điều chỉnh hợp nhất khác có thể tiếp tục làm tổng số khác với phép cộng các mảnh ghép.

Ngân hàng mẹ vẫn quyết định nhịp thu nhập

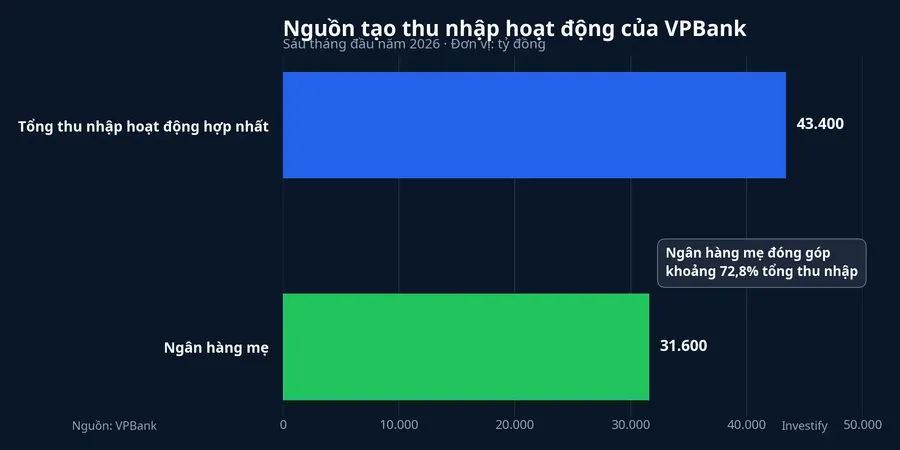

Tổng thu nhập hoạt động hợp nhất của VPBank trong nửa đầu năm đạt 43.400 tỷ đồng, tăng 35,2% so với cùng kỳ. Riêng ngân hàng mẹ đóng góp hơn 31.600 tỷ đồng, tăng 35%. Lấy hai số liệu cùng được công bố này để tính, phần của ngân hàng mẹ tương đương khoảng 72,8% tổng thu nhập hoạt động hợp nhất.VPBank

Tỷ trọng này cho biết nơi cần đọc kỹ nhất vẫn là ngân hàng mẹ. Thu nhập lãi, chi phí vốn, tốc độ cho vay, chi phí dự phòng và chất lượng khoản vay tại đây sẽ có sức nặng lớn nhất đối với toàn nhóm. Các công ty thành viên có thể làm nguồn thu đa dạng hơn, nhưng chưa thay thế vai trò trung tâm của hoạt động ngân hàng.

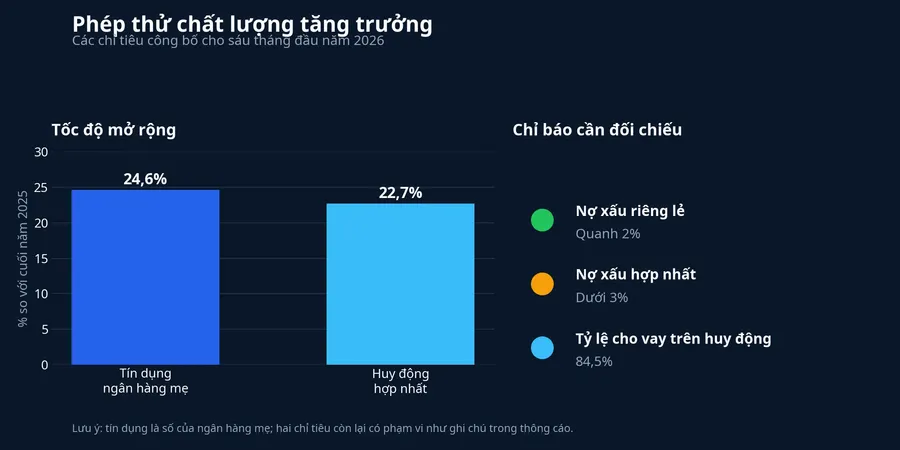

Quy mô bảng cân đối đang đi cùng sự mở rộng đó. Tổng tài sản hợp nhất đã vượt 1,5 triệu tỷ đồng, tăng 19,2% so với cuối năm 2025. Tín dụng riêng tại ngân hàng mẹ gần 1,06 triệu tỷ đồng, tăng 24,6%; tiền gửi khách hàng và giấy tờ có giá hợp nhất gần 902.000 tỷ đồng, tăng 22,7%.VPBank

Hai tốc độ tăng này đáng để theo dõi, nhưng chưa tạo thành kết luận về thanh khoản vì phạm vi không hoàn toàn giống nhau: tín dụng là số của ngân hàng mẹ, còn nguồn vốn là số hợp nhất. Thông cáo cho biết tỷ lệ cho vay trên huy động ở mức 84,5% và vẫn tuân thủ quy định. Bức tranh đầy đủ hơn cần bảng cân đối chi tiết, cơ cấu kỳ hạn và chi phí huy động trên cùng một phạm vi.VPBank

Các mảng ngoài ngân hàng đã có trọng lượng hơn

Đóng góp của các đơn vị thành viên là tín hiệu tích cực, dù cách đọc phải thận trọng. VPBankS ghi nhận 2.673 tỷ đồng lợi nhuận trước thuế trong sáu tháng, gấp ba lần cùng kỳ. Công ty cũng vào nhóm tám đơn vị dẫn đầu về thị phần môi giới trên HOSE theo thông cáo của VPBank. Kết quả này cho thấy mảng chứng khoán đã trở thành một nguồn lợi nhuận đủ đáng kể để theo dõi riêng.VPBank

OPES đạt 613 tỷ đồng lợi nhuận, gấp gần ba lần cùng kỳ; VPBank giải thích mức tăng gắn với doanh thu bảo hiểm gốc. GPBank đạt hơn 730 tỷ đồng lợi nhuận trong sáu tháng, gần gấp rưỡi kết quả của cả năm 2025. Các số liệu này cho thấy nguồn tạo kết quả của nhóm không còn chỉ xoay quanh ngân hàng mẹ, song chúng không cho biết trực tiếp mỗi đơn vị đóng góp ròng bao nhiêu vào lợi nhuận hợp nhất.VPBank

Riêng FE Credit chưa có số lợi nhuận tách riêng trong thông cáo ngày 17/7. Vì thiếu dữ liệu này, không thể phân bổ một phần mức tăng lợi nhuận hợp nhất cho tài chính tiêu dùng chỉ dựa trên việc đơn vị thuộc hệ sinh thái. Điều báo cáo chưa nói thì nhà đầu tư không nên tự điền vào bằng suy đoán.VPBank

Vì sao không được cộng cơ học

Nếu cộng ngân hàng mẹ, VPBankS, OPES và GPBank theo các con số được nêu, tổng đã vượt lợi nhuận hợp nhất gần 18.900 tỷ đồng. Đây không phải bằng chứng về sai lệch. Trái lại, nó nhắc người đọc rằng các số liệu có thể khác cơ sở trước hoặc sau thuế, khác phạm vi, và còn đi qua điều chỉnh hợp nhất.VPBank

Với nhà đầu tư, giá trị của số liệu từng đơn vị nằm ở việc chỉ hướng. VPBankS cho thấy mảng chứng khoán đang nổi lên. OPES và GPBank cho thấy nguồn thu được mở rộng sang các mảng khác. Nhưng chỉ thuyết minh báo cáo tài chính mới có thể trả lời chính xác khoản loại trừ nội bộ, lợi ích cổ đông không kiểm soát và đóng góp ròng của từng phần vào lợi nhuận của cổ đông ngân hàng.

Phép thử còn ở phía trước

VPBank công bố tỷ lệ an toàn vốn hợp nhất theo Basel II là 13%, nợ xấu riêng lẻ theo Thông tư 31 quanh 2% và thấp hơn mục tiêu 2,5%, còn nợ xấu hợp nhất dưới 3%. Tỷ lệ vốn ngắn hạn dùng cho vay trung và dài hạn là 22,4%. Đây là các lớp đệm ban đầu đáng ghi nhận, nhưng đều là ảnh chụp tại một thời điểm.VPBank

Điều đáng chú ý trong báo cáo tài chính chi tiết sẽ là NIM có giữ được không, dự phòng đã thay đổi thế nào khi tín dụng tăng nhanh, và nợ cần chú ý có dịch chuyển hay không. Cơ cấu thu nhập ngoài lãi cũng cần được tách ra để phân biệt nguồn thu lặp lại với khoản phát sinh một lần. Những câu hỏi này không phủ nhận kết quả đã công bố; chúng quyết định mức độ bền vững của kết quả đó.

Vì vậy, kết luận phù hợp hiện tại là ghi nhận VPBank đã tăng quy mô và mở rộng các chân lợi nhuận ngoài ngân hàng mẹ. Tuy nhiên, bằng chứng chưa đủ để khẳng định chất lượng lợi nhuận đã cải thiện tương ứng. Báo cáo quý II và thuyết minh đi kèm sẽ là điểm kiểm tra tiếp theo, đặc biệt ở NIM, chi phí dự phòng, cơ cấu thu nhập và nợ xấu.