Từ ngày 13/7/2026, hạn mức chi trả bảo hiểm tiền gửi thông thường là tối đa 350 triệu đồng cho toàn bộ tiền gửi được bảo hiểm, gồm cả gốc và lãi, của một người tại một tổ chức tham gia bảo hiểm tiền gửi.DIV Đây là thông tin rất đáng chú ý với người mới tích lũy, nhất là khi nhiều người có thói quen tách tiền thành vài sổ nhỏ để tiện theo dõi. Nhưng tách sổ là một cách quản lý dòng tiền, không phải cách tạo thêm hạn mức bảo hiểm.

Bạn có thể hiểu đơn giản: hệ thống không đếm số cuốn sổ, mà nhìn vào người gửi tiền và tổ chức nhận tiền. Vì vậy, nếu các khoản đều đứng tên bạn tại cùng một ngân hàng, chúng sẽ được cộng lại khi xác định quyền lợi bảo hiểm. Hiểu đúng điểm này giúp tránh một kỳ vọng sai rất phổ biến: mở thêm sổ trên ứng dụng của cùng ngân hàng không tạo ra một “ô bảo vệ” mới.

Đơn vị tính là một người tại một tổ chức

Giả sử tổng gốc và lãi của bạn tại một ngân hàng là 420 triệu đồng. Dù số tiền ấy nằm ở một sổ kỳ hạn 12 tháng, hai sổ ngắn hạn và một tài khoản thanh toán, phép tính vẫn bắt đầu từ tổng 420 triệu đồng. Theo hạn mức hiện hành, khoản chi trả bảo hiểm thông thường tối đa là 350 triệu đồng.DIV

Phần vượt 70 triệu đồng trong ví dụ không đồng nghĩa với việc tự động mất đi. Luật Bảo hiểm tiền gửi quy định phần tiền gốc và lãi vượt hạn mức được giải quyết trong quá trình xử lý tài sản của tổ chức tham gia bảo hiểm tiền gửi.Chính phủ Đây là hai cơ chế khác nhau: bảo hiểm là phần chi trả trong hạn mức khi phát sinh nghĩa vụ chi trả, còn phần vượt hạn mức phụ thuộc vào quá trình xử lý tài sản theo luật.

Ngược lại, tiền gửi tại các tổ chức tham gia bảo hiểm tiền gửi khác nhau được xem xét riêng tại từng nơi. Ví dụ, 300 triệu đồng ở tổ chức A và 300 triệu đồng ở tổ chức B không bị cộng chéo chỉ vì cùng thuộc một người. Dù vậy, đây không phải lời khuyên phải chia tiền theo một công thức cố định. Lãi suất, kỳ hạn, nhu cầu rút trước hạn, trải nghiệm dịch vụ và mức độ phù hợp với mục tiêu cá nhân vẫn là những yếu tố cần cân nhắc cùng lúc.

Gốc và lãi cùng nằm trong phép tính

Một sai lệch khác thường xuất hiện khi người gửi chỉ đối chiếu tiền gốc với con số 350 triệu đồng. Hạn mức hiện hành áp dụng cho toàn bộ khoản tiền gửi được bảo hiểm, bao gồm cả tiền gốc và tiền lãi.DIV Vì vậy, lãi không phải một phần được bảo vệ riêng bên ngoài hạn mức.

Chẳng hạn, khoản gốc 340 triệu đồng kèm 15 triệu đồng lãi được tính đến thời điểm phát sinh nghĩa vụ chi trả sẽ tạo thành tổng 355 triệu đồng để đối chiếu hạn mức. Trong ví dụ này, số tiền bảo hiểm thông thường vẫn tối đa 350 triệu đồng. Khi tự lập bảng theo dõi, hãy cộng lãi đã phát sinh thay vì chỉ ghi mệnh giá ban đầu của từng sổ.

Phép tính còn có một bước cần để ý nếu bạn đồng thời có nghĩa vụ nợ tại chính tổ chức nhận tiền gửi. Luật quy định số tiền gửi được bảo hiểm là số tiền còn lại sau khi trừ khoản nợ, gồm cả nợ gốc và lãi còn phải trả tại tổ chức đó.Chính phủ Nói đơn giản, bảng rà soát không chỉ có cột tiền gửi; nó cũng nên có một cột về khoản vay hay nghĩa vụ nợ liên quan.

Đừng gọi mọi sản phẩm trên ứng dụng là tiền gửi

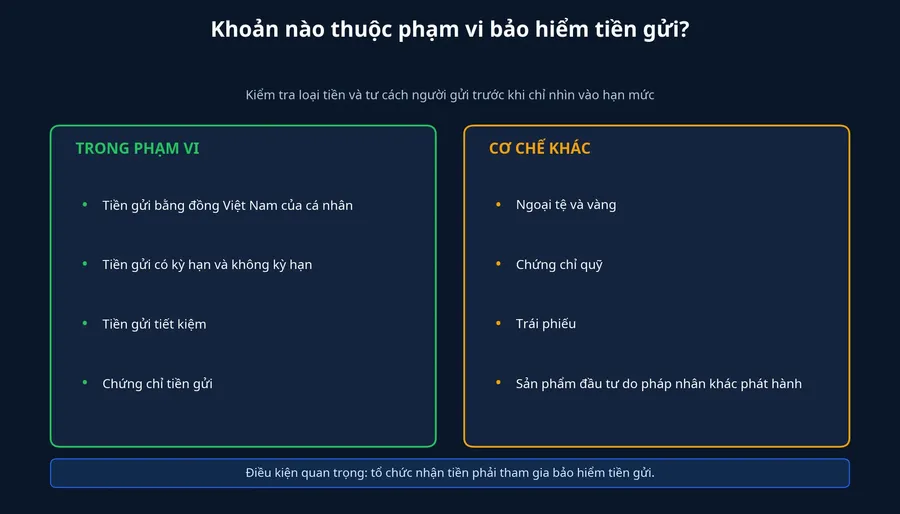

Phạm vi bảo hiểm tập trung vào tiền gửi bằng đồng Việt Nam của cá nhân tại tổ chức tham gia bảo hiểm tiền gửi. Luật Bảo hiểm tiền gửi 2025 có hiệu lực từ ngày 1/5/2026, còn Thông tư số 05/2026/TT-NHNN quy định hạn mức 350 triệu đồng đã có hiệu lực từ ngày 13/7/2026.Chính phủDIV Đây là lý do người gửi cần kiểm tra cả loại sản phẩm lẫn tổ chức đứng sau sản phẩm.

Tiền gửi có kỳ hạn, không kỳ hạn, tiền gửi tiết kiệm và chứng chỉ tiền gửi bằng đồng Việt Nam của cá nhân là các nhóm cần đối chiếu với điều kiện bảo hiểm. Trong khi đó, tiền gửi bằng ngoại tệ và vàng không thuộc phạm vi bảo hiểm tiền gửi.DIV Chứng chỉ quỹ, trái phiếu hoặc sản phẩm đầu tư được chào bán trên ứng dụng ngân hàng cũng không nên bị gọi chung là tiền gửi, vì chúng có cơ chế rủi ro và quyền lợi riêng.

Một cách kiểm tra thực tế là tìm thông tin về việc tổ chức nhận tiền gửi có tham gia bảo hiểm tiền gửi hay không, đồng thời đọc kỹ hợp đồng. Thông tin chứng nhận phải được công khai theo quy định. Nếu tên sản phẩm chưa rõ hoặc tiền được chuyển sang một pháp nhân khác, hãy yêu cầu đơn vị cung cấp giải thích bằng văn bản về bản chất sản phẩm và chế độ bảo hiểm áp dụng.

Sổ đồng sở hữu không tạo thêm một rổ riêng

Với khoản tiền gửi có nhiều đồng chủ sở hữu, quyền lợi bảo hiểm được phân chia theo thỏa thuận của họ; nếu không có hoặc không thể có thỏa thuận thì xử lý theo pháp luật. Sau đó, phần quyền lợi của mỗi người vẫn được cộng với các khoản tiền gửi được bảo hiểm khác của chính người đó tại cùng tổ chức trước khi so với hạn mức.Chính phủ

Ví dụ, nếu phần quyền lợi của bạn từ khoản gửi chung là 100 triệu đồng, đồng thời bạn có 300 triệu đồng gồm gốc và lãi trong khoản gửi riêng tại cùng tổ chức, tổng để áp hạn mức là 400 triệu đồng. Khoản gửi chung không tự đứng thành một hạn mức độc lập. Vì vậy, tỷ lệ sở hữu và thỏa thuận giữa các đồng chủ sở hữu cần được ghi nhận rõ, thay vì chờ đến khi có sự cố mới xác định.

Một bảng rà soát nhỏ có thể tránh nhầm lẫn lớn

Với người có nhiều khoản tiết kiệm, cách làm hiệu quả nhất là gom thông tin theo tên pháp lý từng tổ chức nhận tiền. Mỗi tổ chức nên có một dòng riêng, kèm các thông tin sau:

- Tổng gốc của mọi khoản đứng tên bạn.

- Tiền lãi đã phát sinh.

- Phần quyền lợi của bạn trong các khoản đồng sở hữu.

- Khoản nợ gốc và lãi còn phải trả tại chính tổ chức đó.

- Đồng tiền gửi và loại sản phẩm.

- Thông tin về việc tổ chức có tham gia bảo hiểm tiền gửi.

Danh sách này không nhằm biến việc gửi tiết kiệm thành một bài toán phức tạp. Nó chỉ giúp bạn trả lời đúng hai câu hỏi khác nhau. Câu hỏi thứ nhất là khoản nào và bao nhiêu tiền nằm trong hạn mức chi trả bảo hiểm; câu hỏi thứ hai là tổ chức hay kỳ hạn nào phù hợp với mục tiêu tài chính của mình.

Kết luận quan trọng không nằm ở số cuốn sổ. Chia sổ vẫn có ích khi bạn muốn dàn ngày đáo hạn, chủ động tiền mặt hoặc tách mục tiêu chi tiêu. Nhưng nếu tất cả cùng thuộc một người và một tổ chức, hạn mức bảo hiểm vẫn chỉ được áp dụng trên tổng gốc và lãi được bảo hiểm. Tín hiệu cần theo dõi lúc này là tên pháp lý của nơi nhận tiền, bản chất sản phẩm và tổng quyền lợi thực tế của bạn tại từng tổ chức.