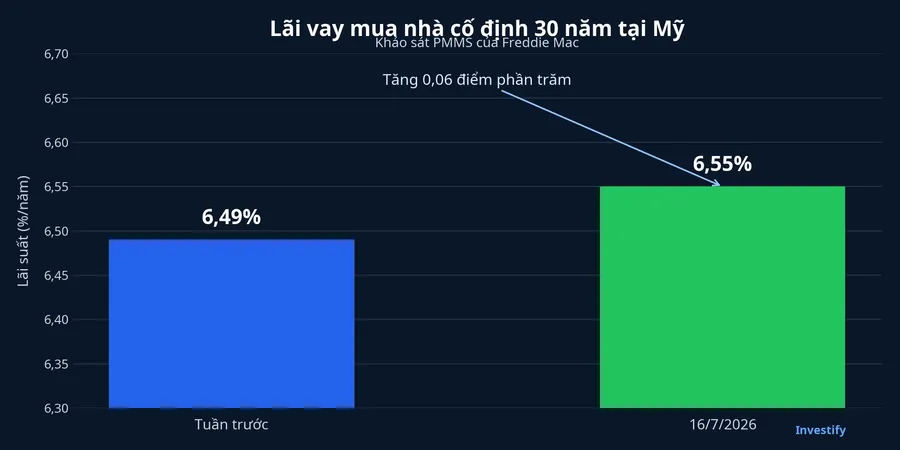

Lãi vay mua nhà cố định 30 năm tại Mỹ vừa tăng từ 6,49% lên 6,55%. Đây là mức bình quân trong Khảo sát thị trường vay mua nhà sơ cấp của Freddie Mac, không phải báo giá dành cho mọi hồ sơ vay.Freddie Mac Fed ảnh hưởng đến chi phí vốn, nhưng không trực tiếp định giá từng khoản vay.

Bạn có thể hiểu đơn giản thế này. Fed tác động mạnh nhất đến giá tiền trong thời gian rất ngắn, giống như van nước ở đầu nguồn. Khoản vay cố định 30 năm là đường ống dài: người cho vay phải ước tính lạm phát, tăng trưởng, nhu cầu trái phiếu và rủi ro dòng tiền trong nhiều năm. Vì vậy, lãi trên hợp đồng là kết quả của nhiều tầng định giá, trong đó lợi suất TPCP Mỹ kỳ hạn 10 năm thường là tín hiệu dễ quan sát nhất.

6,55% là nhiệt kế, không phải báo giá cá nhân

Chỉ báo PMMS của Freddie Mac lấy dữ liệu từ hàng nghìn hồ sơ vay được gửi qua hệ thống xét duyệt LPA trong tuần, thay vì chỉ gọi điện hỏi giá ở một nhóm tổ chức cho vay như cách khảo sát cũ. Mẫu tập trung vào khoản vay thông thường, lãi cố định, đủ chuẩn chuyển nhượng, mua nhà một căn và người vay có hồ sơ tín dụng tốt.Freddie Mac

Vì vậy, mức 6,55% hữu ích nhất khi được đọc như nhiệt kế của thị trường. Người mua nhà thực tế có thể nhận mức lãi khác tùy điểm tín dụng, tỷ lệ trả trước, giá trị khoản vay, loại tài sản và phí đi kèm. Freddie Mac cũng nêu rõ chỉ báo hiện không công bố mức phí khởi tạo và điểm chiết khấu bình quân. Đừng dùng PMMS để dự tính chính xác hóa đơn của một gia đình; hãy dùng nó để nhận biết hướng đi của chi phí vay dài hạn.

Trong tuần công bố ngày 16/7, mức bình quân tăng 0,06 điểm phần trăm. Một tuần riêng lẻ chưa đủ tạo thành xu hướng mới, nhất là khi đây là số bình quân theo tuần. Nhưng nó đáng được chú ý vì lãi vay mua nhà là nơi những thay đổi trong kỳ vọng dài hạn đi từ màn hình giao dịch vào quyết định mua nhà, đầu tư xây dựng và sức mua của hộ gia đình.

Fed điều hướng qua đêm, thị trường định giá nhiều năm

Lãi suất điều hành của Fed chủ yếu tác động đến thị trường tiền tệ ngắn hạn và chi phí vốn qua đêm của hệ thống ngân hàng. Tuy nhiên, lan truyền không đồng nghĩa với việc Fed ấn định kết quả cuối cùng.

Người cho vay cho vay cố định trong 30 năm phải đối mặt với một câu hỏi khác: khoản tiền nhận về trong tương lai sẽ còn giá trị bao nhiêu? Câu trả lời phụ thuộc vào lạm phát kỳ vọng, tốc độ tăng trưởng, lượng trái phiếu chính phủ được phát hành, nhu cầu đối với tài sản an toàn và phần bù mà nhà đầu tư yêu cầu khi khóa vốn trong thời gian dài. Lợi suất TPCP Mỹ kỳ hạn 10 năm thường được dùng làm mốc tham chiếu vì thời gian nắm giữ thực tế của một khoản vay nhà thường ngắn hơn 30 năm trên giấy tờ: người vay có thể bán nhà hoặc trả nợ trước hạn.

Lạm phát đi vào lợi suất bằng con đường nào?

Một cách dễ hình dung là tách lợi suất TPCP danh nghĩa thành lợi suất thực và phần bù cho lạm phát kỳ vọng, dù phép tách này ngoài thực tế còn chứa yếu tố thanh khoản và phần bù rủi ro. Lợi suất thực phản ánh mức bù cho việc hoãn tiêu dùng sau khi loại tác động lạm phát. Phần còn lại thể hiện cách thị trường định giá sức mua của đồng tiền trong nhiều năm tới.

Vì thế, đọc mỗi con số lợi suất là chưa đủ. Câu hỏi hữu ích hơn là: thị trường đang thay đổi kỳ vọng lạm phát, thay đổi kỳ vọng tăng trưởng, hay đòi thêm phần bù vì muốn nắm giữ trái phiếu dài hạn? Bài viết nguồn không đủ dữ liệu để chia chính xác đóng góp của từng yếu tố trong tuần này. Thừa nhận giới hạn đó giúp chúng ta không biến một quan sát đồng thời thành lời giải thích chắc chắn.

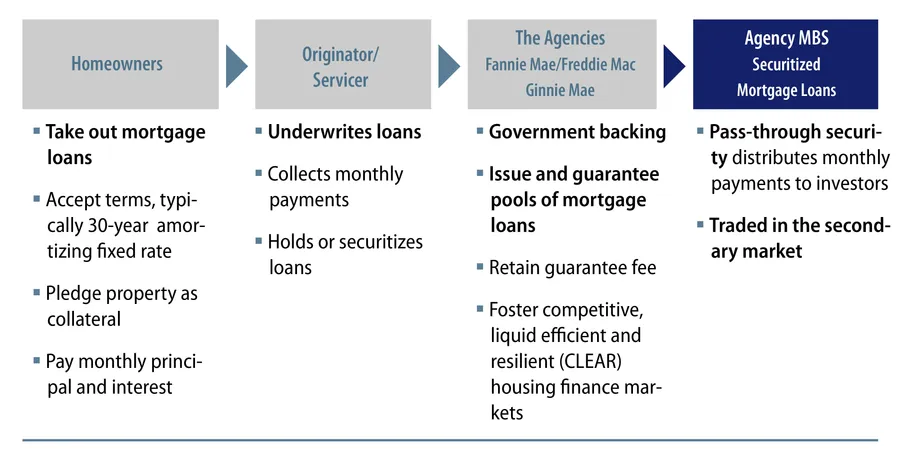

Từ trái phiếu đến lãi vay còn một tầng chứng khoán hóa

Khoản vay mua nhà không nhất thiết nằm lại trên bảng cân đối của tổ chức cho vay đến ngày cuối cùng. Nhiều khoản vay đủ chuẩn được gom thành chứng khoán bảo đảm bằng dòng tiền trả nợ của người mua nhà. Nhà đầu tư mua chứng khoán này sẽ so lợi suất nhận được với TPCP có kỳ hạn bình quân tương đương, rồi yêu cầu thêm chênh lệch để bù rủi ro và đặc điểm dòng tiền. Nghiên cứu của Fed mô tả lợi suất của loại chứng khoán này là cầu nối giữa lợi suất dài hạn và lãi suất vay ở thị trường sơ cấp.Federal Reserve

Điểm khó nằm ở quyền trả nợ trước hạn của người vay. Khi lãi suất giảm, người vay có xu hướng tái cấp vốn và nhà đầu tư nhận tiền về đúng lúc lợi suất tái đầu tư hấp dẫn hơn lại ít đi. Khi lãi suất tăng, tái cấp vốn chậm lại, dòng tiền có thể kéo dài hơn dự kiến. Đây là rủi ro riêng của chứng khoán bảo đảm bằng khoản vay, nên chênh lệch giữa lãi vay và lợi suất TPCP không bao giờ là một hằng số cố định.

Sau đó, tổ chức cho vay vẫn phải cộng chi phí thẩm định, phục vụ khoản vay, vốn tự có, phòng hộ rủi ro và biên lợi nhuận. Vì thế, lợi suất TPCP giảm không bảo đảm lãi vay sẽ giảm ngay trong cùng tuần. Ngược lại, lãi vay có thể phản ứng nhanh khi nhu cầu đối với chứng khoán bảo đảm bằng khoản vay hoặc cạnh tranh giữa các tổ chức cho vay thay đổi.

Ba màn hình đáng mở cùng lúc

Thứ nhất là lợi suất TPCP Mỹ kỳ hạn 10 năm. Nó không phải công thức quyết định lãi vay, nhưng là chỉ báo gần với chi phí vốn dài hạn hơn lãi suất qua đêm. Khi lợi suất tăng, hãy tìm xem phần thay đổi đến từ lạm phát kỳ vọng, lợi suất thực hay phần bù kỳ hạn.

Thứ hai là chênh lệch giữa lãi vay mua nhà và lợi suất TPCP. Nếu lợi suất TPCP đi xuống nhưng PMMS chưa hạ tương ứng qua nhiều tuần, tầng chứng khoán bảo đảm bằng khoản vay hoặc chi phí của bên cho vay có thể đang làm đường truyền chậm lại. Nếu chênh lệch thu hẹp, đó có thể phản ánh nhu cầu tốt hơn đối với loại chứng khoán này hoặc cạnh tranh cho vay mạnh hơn; cần thêm dữ liệu trước khi kết luận nguyên nhân.

Thứ ba là chuỗi PMMS qua nhiều tuần, không phải một điểm dữ liệu đơn lẻ. Chuỗi này cho biết thay đổi đang trở thành xu hướng chi phí vốn hay chỉ là dao động ngắn hạn. Với nhà đầu tư Việt Nam, đây là cách theo dõi bức tranh toàn cầu có ích hơn là cố dự đoán ngay quyết định tiếp theo của Fed.

Kết luận là lãi vay 6,55% không phải “nút bấm của Fed”. Nó là mức giá mà nhiều lớp thị trường cùng tạo ra: kỳ vọng lạm phát và tăng trưởng đi vào lợi suất dài hạn, chứng khoán bảo đảm bằng khoản vay thêm rủi ro dòng tiền, rồi tổ chức cho vay cộng chi phí thực tế. Luận điểm cần giữ là nhìn lợi suất 10 năm trước, rồi đọc chênh lệch lãi vay và chuỗi PMMS. Những số liệu này sẽ cho biết chi phí vốn dài hạn đổi hướng hay chưa tốt hơn một tiêu đề đơn lẻ về Fed.