Một doanh nghiệp thép đi xuống khâu sản xuất vỏ công-ten-nơ nghe có vẻ là một bước rẽ xa ngành lõi. Thực ra, đây là phần kéo dài khá logic của chuỗi giá trị: thép cuộn cán nóng kháng thời tiết trở thành vách, nóc và sàn của thiết bị vận tải. Với nhà đầu tư theo dõi HPG, câu hỏi đáng đặt ra không phải Hòa Phát có thể làm công-ten-nơ hay không, mà là lợi thế tự chủ thép đã đi được bao xa trên đường đến báo cáo kết quả kinh doanh.

Ngày 17/7, thông tin Hòa Phát bàn giao hơn 4.000 vỏ công-ten-nơ trong quý II/2026 cho thấy nhà máy đã vượt qua bước đầu tiên là đưa sản phẩm ra thị trường. Đây là tín hiệu có giá trị, bởi một dây chuyền mới chỉ thật sự có ý nghĩa khi hàng được khách hàng chấp nhận và đưa vào vận hành. Tuy vậy, con số giao hàng chưa cho biết mảng này tạo ra bao nhiêu doanh thu, cũng không nói gì về biên lợi nhuận.Người Quan Sát

Luận điểm của bài viết vì thế rất rõ: công-ten-nơ là một đầu ra hạ nguồn có cơ sở công nghiệp cho Hòa Phát, nhưng chưa phải động lực lợi nhuận đã được chứng minh. Để không biến một cột mốc vận hành thành kỳ vọng tài chính quá sớm, cần tách ba lớp thông tin: chất lượng đầu ra, lợi thế chi phí và hiệu quả ghi nhận trên sổ sách.

Hơn 4.000 vỏ xác nhận một phép thử thị trường

Công-ten-nơ không phải sản phẩm chỉ cần sản xuất đúng kích thước là có thể bán. Nó làm việc ngoài trời, tiếp xúc với hơi muối, chịu va đập và được xếp chồng trong chuỗi vận tải quốc tế. Vì vậy, khách hàng cần kiểm tra độ bền vật liệu, mối hàn, lớp sơn phủ và khả năng khai thác trước khi đưa thiết bị vào đội tàu hay danh mục cho thuê.

Hòa Phát cho biết sản phẩm đã được Hapag-Lloyd và CMA CGM nhận, đồng thời bài báo nêu Touax và Textainer trong nhóm doanh nghiệp cho thuê công-ten-nơ. Danh sách khách hàng trong nước gồm các đơn vị vận tải, khai thác cảng và hậu cần như Hải An, VIMC Lines, Tân Cảng Sài Gòn, Vinafco, Vsico và Vietsun.Người Quan Sát Nhìn vào con số và các tên tuổi này, điều có thể khẳng định là sản phẩm đã có đầu ra thương mại, không còn chỉ là năng lực nằm trên giấy.

Nhưng danh sách khách hàng không thay cho hợp đồng và báo cáo tài chính. Nhà đầu tư chưa biết cơ cấu sản lượng theo từng khách hàng, giá trị mỗi đơn hàng, tỷ lệ đơn hàng thử nghiệm hay đơn hàng lặp lại. Cũng chưa có thông tin để so sánh giá bán thực tế với chi phí sản xuất. Một hãng tàu nhận hàng là tín hiệu tốt về tiêu chuẩn; để suy ra lợi nhuận, cần thêm dữ liệu về giá, khối lượng và tính lặp lại của nhu cầu.

Điểm này đặc biệt quan trọng vì thị trường vận tải biển có tính chu kỳ. Nhu cầu thay mới thiết bị, tốc độ quay vòng hàng hóa và kế hoạch thuê của khách hàng đều có thể thay đổi. Bằng chứng hiện có chứng minh khả năng thương mại hóa. Nó chưa đủ để phân bổ chính xác phần đóng góp của một mảng mới vào triển vọng hợp nhất của Hòa Phát.

Thép tự chủ là lợi thế đầu vào, không phải kết quả cuối cùng

Vỏ công-ten-nơ cần thép cuộn cán nóng SPA-H có khả năng kháng thời tiết, thay vì loại thép thông thường. Hòa Phát sản xuất loại thép này trong chuỗi của mình rồi chuyển sang nhà máy công-ten-nơ. Cách tổ chức đó giúp doanh nghiệp chủ động hơn về chất lượng, lịch cung ứng và mức độ đồng bộ giữa các khâu sản xuất.

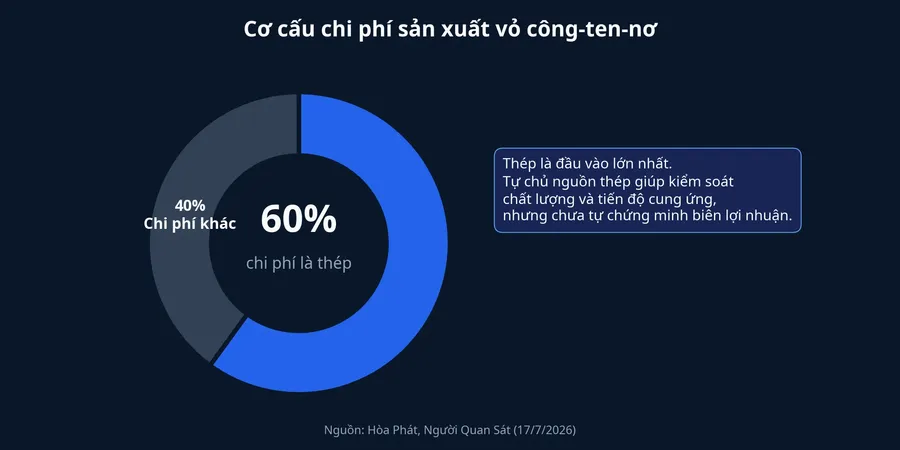

Theo thông tin được công bố ngày 17/7, thép chiếm khoảng 60% chi phí sản xuất vỏ công-ten-nơ.Người Quan Sát Đây là lý do việc tự chủ nguyên liệu đáng chú ý: doanh nghiệp kiểm soát được phần chi phí lớn nhất và giảm rủi ro gián đoạn khi phải mua thép đặc chủng từ bên ngoài. Lợi thế này có thể giúp đơn hàng được đáp ứng ổn định hơn, nhất là lúc khách hàng yêu cầu lịch giao sát.

Tỷ lệ nội địa hóa nguyên liệu của vỏ công-ten-nơ được Hòa Phát nêu ở khoảng 90%.Người Quan Sát Con số này củng cố lập luận về độ chủ động nguồn cung, nhưng không tự biến thành chênh lệch lợi nhuận. Phần còn lại của giá thành vẫn gồm hao hụt vật liệu, phụ kiện, sơn, nhân công, năng suất dây chuyền, khấu hao và chi phí bán hàng. Giá bán mà khách hàng chấp nhận mới quyết định phần lợi thế đầu vào được giữ lại bao nhiêu.

Nói cách khác, Hòa Phát có một cơ chế chi phí hợp lý để tham gia ngành này. Tuy nhiên, chưa có dữ liệu riêng về doanh thu hay lợi nhuận gộp để khẳng định cơ chế đó đã tạo biên tốt hơn phương án bán thép cuộn cán nóng trực tiếp. Với một mảng mới, đây là ranh giới cần được giữ rõ: lợi thế vận hành là tiền đề, không phải kết luận tài chính.

Không thể chia thẳng sản lượng giao hàng cho công suất

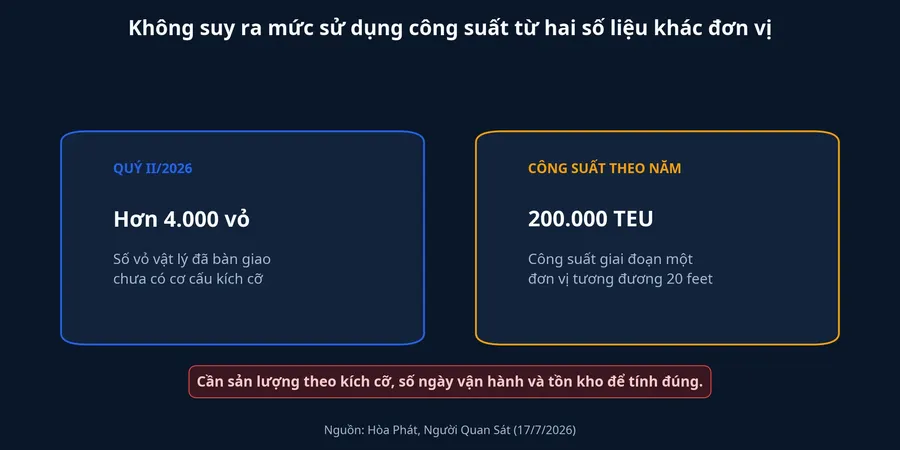

Một cách đọc dễ gặp là lấy hơn 4.000 vỏ bàn giao trong quý II rồi chia cho công suất của nhà máy. Cách tính này không đáng tin cậy vì hai số liệu không cùng đơn vị và cũng không cùng kỳ. Số bàn giao là số vỏ vật lý trong một quý, còn công suất giai đoạn một là 200.000 đơn vị tương đương công-ten-nơ 20 feet mỗi năm; tổng công suất thiết kế được nêu là 500.000 đơn vị tương đương mỗi năm.Người Quan Sát

Một vỏ kích cỡ lớn sẽ tiêu tốn nhiều đơn vị công suất quy đổi hơn vỏ tiêu chuẩn nhỏ. Khi chưa có cơ cấu kích cỡ của lô hàng, việc đổi số vỏ sang đơn vị tương đương sẽ là phỏng đoán. Thêm vào đó, hàng bàn giao trong quý có thể được sản xuất từ trước, còn hàng đã hoàn thành có thể chờ khách nhận. Sản lượng xuất xưởng, lượng tồn kho đầu kỳ và cuối kỳ mới là dữ liệu cần thiết để nối hoạt động sản xuất với khối lượng đã giao.

Kết luận thận trọng ở đây không phải là xem nhẹ hơn 4.000 vỏ đã bàn giao. Mốc đó có ý nghĩa vì nó chứng minh nhà máy đã đi vào vận hành thương mại. Điều cần tránh là biến nó thành một tỷ lệ sử dụng công suất có vẻ chính xác nhưng được xây trên hai thước đo khác nhau.

Thước đo nào mới đưa mảng này vào kỳ vọng HPG?

Để nâng đánh giá từ “đầu ra đã được xác nhận” lên “động lực lợi nhuận”, chuỗi dữ liệu cần đi tiếp theo thứ tự. Trước hết là sản lượng giao hàng duy trì qua nhiều kỳ và có cơ cấu kích cỡ để quy đổi. Sau đó là số liệu cho thấy khách hàng quay lại đặt hàng, đồng thời tệp khách hàng không quá phụ thuộc vào một vài hợp đồng lớn.

Mảnh ghép quyết định vẫn là doanh thu, lợi nhuận gộp và biên lợi nhuận của mảng công-ten-nơ. Khi các chỉ tiêu này được công bố, nhà đầu tư mới có thể so sánh giá trị gia tăng của việc làm sản phẩm hạ nguồn với việc bán thép đầu vào. Cùng lúc, diễn biến nhu cầu vận tải và chi phí đầu vào sẽ cho biết biên đó có thể duy trì đến đâu.

Thesis hiện tại nên được giữ đúng mức: Hòa Phát đã có bằng chứng đáng tin cậy về đầu ra và có lợi thế đầu vào phù hợp với sản xuất công-ten-nơ. Rủi ro lớn nhất cho luận điểm này không phải việc sản phẩm chưa bán được, mà là khoảng trống giữa hoạt động và lợi nhuận. Báo cáo các kỳ tới, đặc biệt là dữ liệu về doanh thu, biên và đơn hàng lặp lại, sẽ trả lời liệu lợi thế thép tự chủ đã thực sự đi hết quãng đường từ nhà máy đến kết quả kinh doanh hay chưa.