Con số 9.000 tỷ đồng rất dễ tạo một ấn tượng sai: như thể PVcomBank vừa có thêm một khoản tiền lớn để cho vay hay đầu tư. Thực tế, HNX chấp thuận đăng ký giao dịch 900 triệu cổ phiếu phổ thông với mã PCB trên UPCoM. Đây là giá trị vốn điều lệ tính theo mệnh giá của số cổ phần đã tồn tại, không phải số tiền ngân hàng vừa thu từ thị trường.PVcomBank

Bạn có thể hiểu đơn giản như việc một căn nhà đã có chủ được đưa lên sàn môi giới. Sàn giúp người mua và người bán tìm thấy nhau, nhưng tiền mua nhà đi từ người mua sang chủ cũ. Chủ đầu tư dự án không tự nhiên nhận thêm tiền chỉ vì căn nhà có nơi giao dịch. Với PCB cũng vậy: sự kiện hiện tại tạo khả năng thanh khoản cho cổ đông hiện hữu; nó chưa phải một đợt tăng vốn.

HNX đã chấp thuận điều gì?

PVcomBank cho biết đã nhận Quyết định số 947/QĐ-SGDHN ngày 14/7/2026 của HNX, chấp thuận đăng ký giao dịch toàn bộ cổ phiếu phổ thông của ngân hàng trên UPCoM với mã PCB.PVcomBank Quyết định này là bước để cổ phần hiện hữu đi vào một hệ thống giao dịch công khai. Nó không làm thay đổi ai đang sở hữu số cổ phần đó ngay tại thời điểm ban hành.

Con số 900 triệu cổ phiếu nhân với mệnh giá 10.000 đồng tạo ra 9.000 tỷ đồng vốn điều lệ. Phép tính mô tả cấu trúc vốn cổ phần, không mô tả một giao dịch tiền mặt mới. Theo thông tin được công bố ngày 16/7, vốn điều lệ 9.000 tỷ đồng của PVcomBank đã duy trì từ năm 2013.Doanh nghiệp Kinh tế Xanh

Một điểm khác cũng cần tách bạch: được chấp thuận đăng ký giao dịch chưa có nghĩa PCB đã giao dịch ngay. PVcomBank cần phối hợp với các đơn vị liên quan để đưa cổ phiếu vào giao dịch trong 30 ngày từ khi nhận quyết định; thông tin công bố hiện chưa nêu ngày giao dịch đầu tiên và giá tham chiếu.CafeF Vì thế, không thể dùng mệnh giá để suy ra giá mở cửa hoặc giá trị thị trường của PCB.

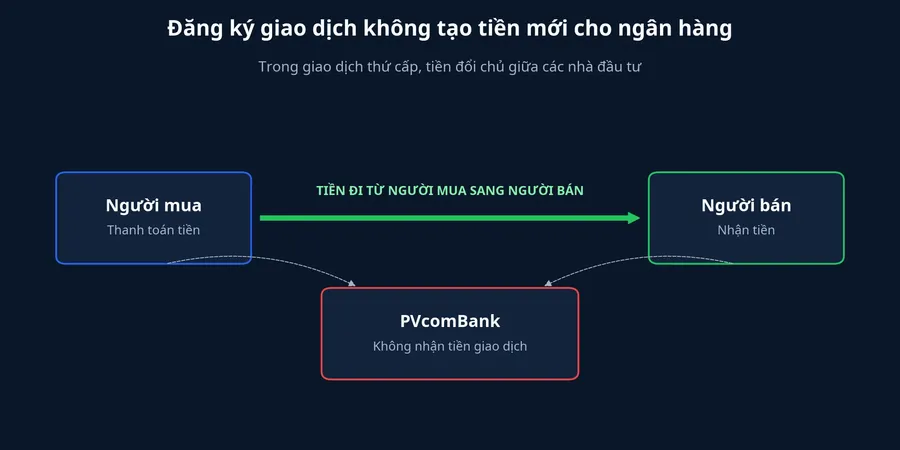

Dòng tiền đi đâu trong giao dịch thứ cấp?

Trong giao dịch thứ cấp, cổ đông đang nắm PCB là bên bán và một nhà đầu tư khác là bên mua. Khi lệnh được khớp, tiền thanh toán chuyển từ người mua sang người bán, còn quyền sở hữu cổ phần đổi chủ. PVcomBank là doanh nghiệp có cổ phiếu được giao dịch, chứ không phải bên nhận khoản thanh toán này.

Đây là lý do một mã cổ phiếu có thể có khối lượng giao dịch lớn mà vốn điều lệ của doanh nghiệp không đổi. Thanh khoản trả lời câu hỏi liệu cổ đông có thêm một kênh chuyển nhượng hay không. Tăng vốn trả lời một câu hỏi khác: doanh nghiệp có phát hành thêm cổ phần, nhận tiền từ người mua và ghi nhận phần vốn mới hay không.

Sự phân biệt này quan trọng với nhà đầu tư mới vì hai cụm từ thường xuất hiện gần nhau trong một bản tin. “Lên UPCoM” nói về trạng thái giao dịch của cổ phần hiện hữu. “Chào bán riêng lẻ” mới mô tả một phương án phát hành thêm, nhưng phương án chỉ tạo vốn khi được thực hiện và người mua hoàn tất thanh toán.

300 triệu cổ phiếu dự kiến mới là câu chuyện tăng vốn

PVcomBank dự kiến chào bán riêng lẻ 300 triệu cổ phiếu cho nhà đầu tư chứng khoán chuyên nghiệp để tăng thêm 3.000 tỷ đồng vốn điều lệ. Kế hoạch được đặt trong khoảng quý IV/2026 đến quý I/2027; cổ phiếu chào bán riêng lẻ dự kiến bị hạn chế chuyển nhượng trong một năm và tiền thu về dự kiến bổ sung cho hoạt động cấp tín dụng.Doanh nghiệp Kinh tế Xanh

Từ “dự kiến” ở đây quyết định cách đọc thông tin. Giá bán, thời điểm cụ thể, đối tượng mua và việc hoàn tất chào bán vẫn thuộc giai đoạn triển khai. Vì vậy, sẽ là nhảy cóc nếu coi 3.000 tỷ đồng đã nằm trong vốn của ngân hàng, cũng như không thể coi 300 triệu cổ phiếu mới đã lưu hành.

Nếu đợt chào bán hoàn tất, bức tranh sẽ khác: số cổ phiếu tăng, vốn điều lệ tăng và tiền vào doanh nghiệp. Khi ấy nhà đầu tư cần xem tiếp mức giá phát hành, mức độ pha loãng và cách ngân hàng sử dụng nguồn vốn. Còn ở thời điểm hiện tại, đăng ký giao dịch PCB và kế hoạch chào bán là hai sự việc có quan hệ về bối cảnh nhưng khác hẳn về đường đi của tiền.

Có bảng giá vẫn chưa đủ để định giá ngân hàng

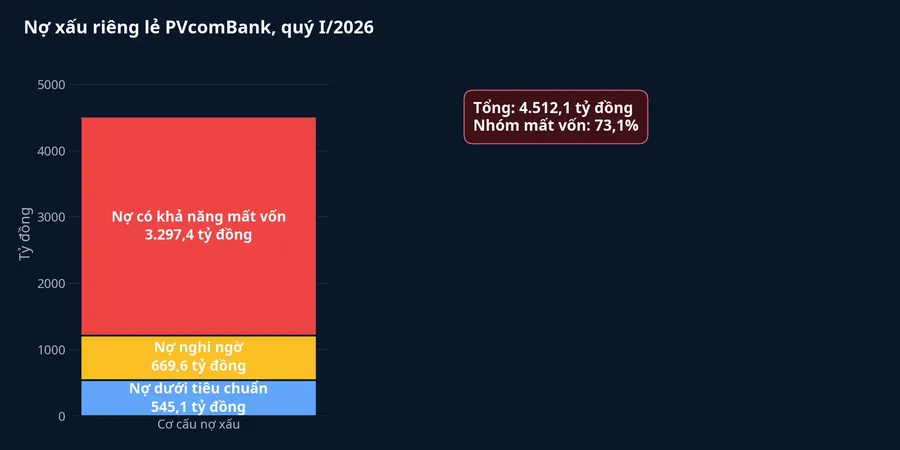

Việc PCB có thể giao dịch công khai sẽ bổ sung tín hiệu cung cầu, nhưng bảng điện không thay cho việc đọc chất lượng tài sản. Báo cáo riêng lẻ cuối quý I/2026 ghi nhận nợ dưới tiêu chuẩn 545,1 tỷ đồng, nợ nghi ngờ 669,6 tỷ đồng và nợ có khả năng mất vốn 3.297,4 tỷ đồng. Tổng ba nhóm là khoảng 4.512,1 tỷ đồng, trong đó nhóm có khả năng mất vốn chiếm 73,1%.Tinnhanhchungkhoan

Nhìn vào con số này, điều cần quan tâm không chỉ là tổng nợ xấu mà còn là cơ cấu bên trong. Nhóm nợ có khả năng mất vốn lớn cho thấy dự phòng, thu hồi nợ và tiến độ xử lý tài sản bảo đảm là những biến số có thể ảnh hưởng đáng kể đến chất lượng lợi nhuận và giá trị sổ sách. Đây không phải kết luận rằng giá PCB sẽ diễn biến theo một hướng nào, mà là lý do để không định giá một ngân hàng chỉ bằng vốn điều lệ.

Ở chiều tích cực, PVcomBank báo lãi ròng quý I/2026 đạt 659,81 tỷ đồng, tăng 36,1% so với cùng kỳ; tổng tài sản là 276.416,6 tỷ đồng, tăng 4,9% so với đầu năm.Tinnhanhchungkhoan Hai số liệu này cho thấy quy mô và lợi nhuận đã tăng trong kỳ, nhưng không tự động trả lời chất lượng của phần lợi nhuận đó. Báo cáo kiểm toán năm trước từng nhấn mạnh việc một số khoản thuộc phương án cơ cấu lại chưa được phân loại nợ, trích lập dự phòng và thoái lãi dự thu đầy đủ; ngân hàng cho biết đang tiếp tục các biện pháp xử lý theo quy định.Tinnhanhchungkhoan

Ba thông tin sẽ làm bức tranh rõ hơn

PCB lên UPCoM là một thay đổi đáng chú ý về khả năng chuyển nhượng, không phải bằng chứng rằng PVcomBank vừa huy động 9.000 tỷ đồng. Luận điểm cốt lõi vì thế rất rõ: vốn điều lệ theo mệnh giá là một con số về cấu trúc cổ phần, còn vốn mới chỉ xuất hiện khi phát hành mới hoàn tất.

Để bức tranh chuyển từ thông tin pháp lý sang dữ liệu có thể định giá, có ba tín hiệu cần theo dõi trong các thông báo tiếp theo. Thứ nhất là ngày giao dịch đầu tiên và giá tham chiếu của PCB. Thứ hai là tiến độ chào bán riêng lẻ 300 triệu cổ phiếu, gồm điều kiện và kết quả thực hiện. Thứ ba là các báo cáo tài chính sau đó, đặc biệt là nợ xấu, dự phòng và tiến độ xử lý các khoản thuộc phương án cơ cấu lại. Những dữ kiện này sẽ cho biết thanh khoản mới có đi cùng một nền tảng tài chính rõ ràng hơn hay không.