Phiên 16/7 đưa FPT về 68.000 đồng, vùng giá thấp nhất trong khoảng hai năm rưỡi, thấp hơn khoảng 35% so với đỉnh đầu năm.Znews Thị trường đang yêu cầu FPT chứng minh rằng tăng trưởng lợi nhuận có thể chuyển thành doanh thu bền vững và đủ rộng theo từng thị trường.

Nhìn vào con số, nền tảng kinh doanh chưa cho thấy sự suy yếu đồng loạt. Nhưng cách hạch toán mới với FPT Telecom, tốc độ tại Mỹ và khoảng cách giữa đơn hàng ký mới với doanh thu đã ghi nhận khiến mức P/E thấp hơn nên được đọc như một bài kiểm tra. Luận điểm của bài viết rất rõ: FPT vẫn còn động lực tăng trưởng, song định giá chỉ có cơ sở phục hồi khi các tín hiệu vận hành xác nhận chất lượng của động lực đó.

Một mức giá thấp, hai câu hỏi khác nhau

Giá cổ phiếu giảm không tự trả lời được doanh nghiệp có đang xấu đi hay không. Giá 68.000 đồng phản ánh giao điểm của kỳ vọng tăng trưởng, dòng tiền và mức định giá mà thị trường sẵn sàng chấp nhận. Vì vậy, câu hỏi hữu ích hơn với nhà đầu tư mới không phải là “đã rẻ chưa”, mà là: kết quả sắp tới có thể thu hẹp khoảng cách giữa kỳ vọng và thực tế hay không.

Ở thời điểm 16/7, FPT giao dịch quanh P/E 11,96 lần, dựa trên EPS bốn quý gần nhất 5.688 đồng. Con số này cho biết thị trường trả thấp hơn cho mỗi đồng lợi nhuận so với trước, nhưng không cho biết riêng lẻ nguyên nhân là giá giảm hay dự báo lợi nhuận bị hạ xuống. Một P/E thấp có thể là biên an toàn hơn; cũng có thể là mức chiết khấu cho những phần tăng trưởng còn phải kiểm chứng.

Điểm cần tránh là gán toàn bộ nhịp giảm cho một nguyên nhân. Nhà đầu tư nước ngoài đã bán ròng FPT khoảng 16.500 tỷ đồng từ đầu năm đến 15/7; riêng phiên 15/7, lượng bán ròng khoảng 350 tỷ đồng đi cùng mức giảm 4,98% và thanh khoản hơn 21 triệu cổ phiếu.DNSE Lực cung này là dữ kiện quan sát được. Tuy nhiên, tái cân bằng danh mục, lo ngại về mô hình dịch vụ công nghệ và kỳ vọng lợi nhuận đều có thể hiện diện cùng lúc; dữ liệu hiện có chưa đủ để phân bổ chính xác phần đóng góp của từng nguyên nhân.

Đọc báo cáo đúng sau thay đổi hạch toán

Nửa đầu năm 2026, FPT công bố doanh thu 26.269 tỷ đồng và lợi nhuận trước thuế 5.714 tỷ đồng.VietnamBiz Nếu đặt cạnh báo cáo hợp nhất chưa điều chỉnh của cùng kỳ trước, doanh thu giảm hơn 24% và lợi nhuận trước thuế giảm gần 8%. Cách đọc này dễ tạo cảm giác quy mô hoạt động đi lùi, nhưng nó chưa đặt hai kỳ vào cùng một nền kế toán.

Từ năm nay, khoản đầu tư vào FPT Telecom được ghi nhận theo phương pháp vốn chủ sở hữu thay vì cộng toàn bộ doanh thu và lợi nhuận như một công ty con. Khi trình bày lại số liệu năm trước theo phương pháp tương ứng, FPT cho biết doanh thu tăng gần 13% và lợi nhuận trước thuế tăng khoảng 18% so với cùng kỳ; lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 5.055 tỷ đồng, tăng 14%, còn EPS đạt 2.967 đồng, tăng 13%.Znews

Hai bộ số không mâu thuẫn: số hợp nhất phản ánh quy mô báo cáo mới, còn số điều chỉnh cho phép so sánh hoạt động trên cùng một nền. Vì vậy, F0 không nên đồng nhất doanh thu hợp nhất giảm với nhu cầu khách hàng giảm tương ứng.

Công nghệ vẫn là động cơ chính

Khối công nghệ đạt 23.138 tỷ đồng doanh thu và 3.314 tỷ đồng lợi nhuận trước thuế trong sáu tháng, tăng lần lượt 15% và gần 17% trên nền so sánh tương đồng. Mảng này chiếm khoảng 88% doanh thu và 58% lợi nhuận trước thuế sau thay đổi hạch toán.VietnamBiz Vì thế, tranh luận về định giá FPT thực chất xoay quanh khả năng duy trì tăng trưởng công nghệ, không phải chỉ quanh một chỉ tiêu lợi nhuận hợp nhất.

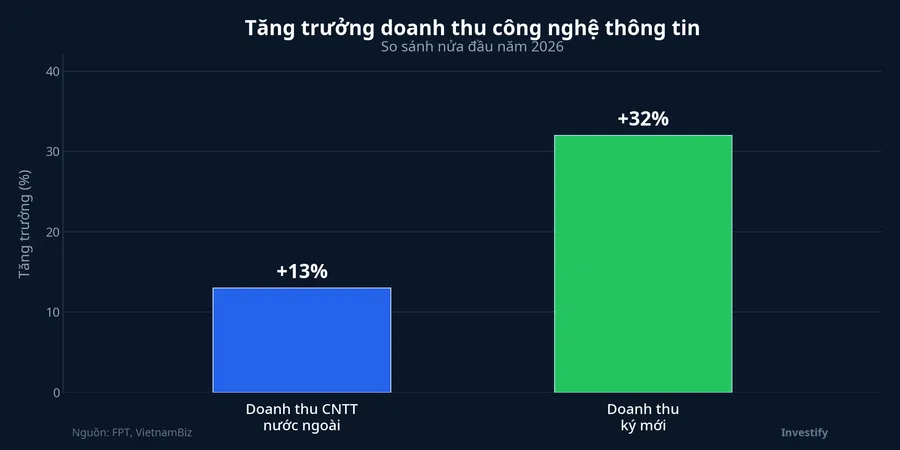

Dịch vụ công nghệ thông tin ở nước ngoài tạo 18.902 tỷ đồng doanh thu, tăng 13%, còn doanh thu ký mới đạt 26.338 tỷ đồng, tăng 32%, với 14 hợp đồng quy mô trên 10 triệu USD.VietnamBiz Đơn hàng ký mới tăng nhanh là tín hiệu tốt về khối lượng công việc phía trước. Song hợp đồng chỉ trở thành doanh thu và lợi nhuận sau các bước triển khai, nghiệm thu và thu tiền. Do đó, khoảng cách này là chỉ báo cần theo dõi, không phải lợi nhuận đã được bảo đảm.

Nếu doanh thu nước ngoài tăng tốc ở các kỳ sau, thị trường có thêm bằng chứng rằng đơn hàng đang chuyển hóa đúng tiến độ. Ngược lại, nếu khoảng cách kéo dài, nhà đầu tư cần kiểm tra thời gian triển khai và cơ cấu hợp đồng thay vì chỉ nhìn vào tổng giá trị ký mới.

Mảng trí tuệ nhân tạo đang bổ sung thêm một lớp tăng trưởng. Doanh thu từ dịch vụ trí tuệ nhân tạo và phân tích dữ liệu đạt 1.842 tỷ đồng, tăng 54% và chiếm gần 10% doanh thu thị trường nước ngoài; hai cụm AI Factory tại Việt Nam và Nhật Bản đạt mức khai thác trên 90% và bắt đầu có lãi trong quý II.VietnamBiz Dữ liệu này cho thấy trí tuệ nhân tạo có thể mở thêm dịch vụ thay vì chỉ thay thế việc làm. Tuy nhiên, chưa có dữ liệu đủ để kết luận mảng mới đã bù hoàn toàn rủi ro ép giá ở các dịch vụ truyền thống.

Tăng trưởng không đồng đều theo thị trường

Nhật Bản là điểm sáng rõ hơn: doanh thu tại đây tăng 24% trong nửa đầu năm. Trái lại, Mỹ đóng góp khoảng 23% doanh thu xuất khẩu phần mềm nhưng chỉ tăng 0,8%; Nhật Bản chiếm khoảng 43,7% doanh thu xuất khẩu, nên kết quả quy đổi cũng chịu tác động của đồng yen.Znews Điều này không phủ nhận mức tăng chung của công nghệ nước ngoài, nhưng cho thấy chất lượng tăng trưởng đang tập trung hơn vào một thị trường dẫn dắt.

Ở trong nước, dịch vụ công nghệ thông tin đạt 4.236 tỷ đồng doanh thu, tăng 23%, còn lợi nhuận trước thuế 308 tỷ đồng, gấp đôi cùng kỳ.VietnamBiz Trong khối giáo dục, đầu tư và lĩnh vực khác, doanh thu giảm 2% còn 3.131 tỷ đồng nhưng lợi nhuận trước thuế tăng 20% lên 2.400 tỷ đồng, chủ yếu nhờ các công ty liên doanh và liên kết.VietnamBiz Vì vậy, mức tăng lợi nhuận tại đây không nên được diễn giải đồng nghĩa với hiệu quả vận hành giáo dục tăng tương ứng.

Kết luận: định giá thấp là yêu cầu chứng minh

Sáu tháng đầu năm hoàn thành khoảng 45% kế hoạch doanh thu và hơn 49% kế hoạch lợi nhuận trước thuế năm 2026.VietnamBiz Tiến độ này chưa đủ để khẳng định FPT sẽ vượt hoặc hụt kế hoạch năm. Nhưng nó đủ để đặt trọng tâm theo dõi đúng chỗ: doanh thu công nghệ nước ngoài có bắt kịp đơn hàng ký mới, thị trường Mỹ có cải thiện, và lợi nhuận đến từ hoạt động cốt lõi hay từ phần đóng góp của công ty liên kết.

Thesis không phải FPT đã rẻ chỉ vì P/E thấp, cũng không phải nền tảng doanh nghiệp đã suy yếu. Mức định giá hiện nay phản ánh một yêu cầu chứng minh cao hơn. Rủi ro về tốc độ tại Mỹ, thời gian chuyển hóa đơn hàng và cơ cấu lợi nhuận cần được theo dõi, nhưng chưa đảo chiều luận điểm rằng hoạt động cốt lõi vẫn tăng trên cơ sở tương đồng. Báo cáo các quý tới sẽ quyết định liệu thị trường có lý do để thu hẹp mức chiết khấu đó hay không.