VN-Index khép lại ngày 15/7 tại 1.782,12 điểm, giảm 24,51 điểm, tương đương 1,36%. VIC và VHM tác động mạnh đến chỉ số, nhưng nếu chỉ dừng ở hai cổ phiếu này, nhà đầu tư mới rất dễ bỏ lỡ phần quan trọng hơn: số mã giảm trên HOSE đã áp đảo số mã tăng. Bản tin trong ngày cũng ghi nhận thanh khoản suy yếu trong lúc chỉ số lùi dưới mốc 1.800 điểm.VnEconomy

Chỉ số cho biết thị trường mất bao nhiêu điểm; độ rộng cho biết bao nhiêu cổ phiếu cùng chịu áp lực. Luận điểm của bài viết là phiên 15/7 không phải câu chuyện riêng của vài cổ phiếu trụ: độ rộng xấu cho thấy rủi ro đã lan sang nhiều phần của bảng điện, còn vùng 1.780 điểm mới là mốc cần kiểm chứng chứ chưa phải kết luận về đáy.

Vì sao cổ phiếu trụ làm chỉ số biến động mạnh?

VN-Index là chỉ số tính theo vốn hóa. Hãy hình dung đây là một chiếc cân mà doanh nghiệp càng lớn thì quả cân càng nặng. Vì vậy, một biến động nhỏ ở cổ phiếu vốn hóa lớn có thể tạo tác động lên chỉ số mạnh hơn mức giảm sâu ở một mã nhỏ. Đó là cơ chế bình thường của chỉ số, không phải dấu hiệu cho thấy phần còn lại của thị trường vô nghĩa.

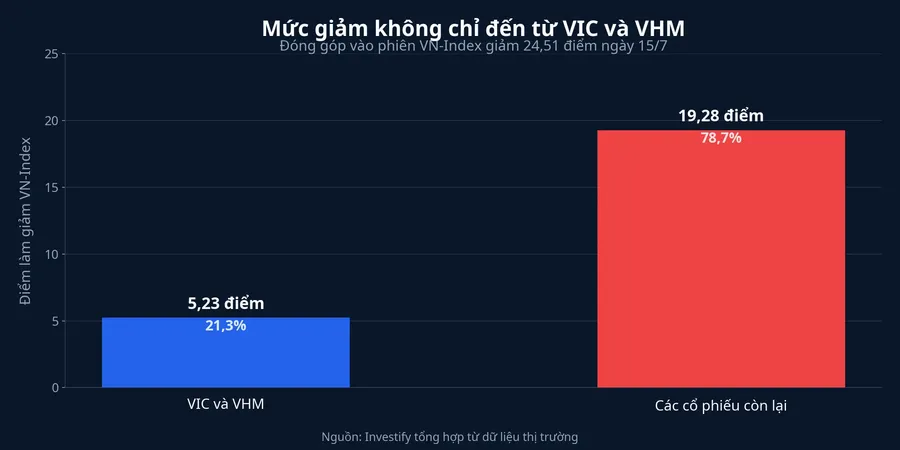

Trong phiên 15/7, VIC đóng cửa ở 217.000 đồng, giảm 0,91% nhưng ước tính lấy đi khoảng 3,02 điểm của VN-Index. VHM giảm 2,27% xuống 137.600 đồng và làm chỉ số mất thêm khoảng 2,21 điểm. Cộng lại, hai mã lấy đi khoảng 5,23 điểm, tương đương 21,3% mức giảm 24,51 điểm của VN-Index.

Con số 21,3% đặt VIC và VHM vào đúng tỷ lệ. Chúng đủ lớn để làm mức giảm của chỉ số trông nặng hơn trải nghiệm ở một số danh mục, nhưng không thể giải thích gần bốn phần năm mức giảm còn lại. Vì thế, cách nói “VN-Index giảm vì VIC và VHM” chỉ đúng một phần; nó mô tả lực kéo chỉ số nhưng không mô tả đầy đủ tình trạng thị trường.

Phần còn lại của mức giảm nằm ở đâu?

Nhìn vào con số, FPT giảm 3,56% xuống 67.800 đồng và ước tính lấy đi khoảng 2,03 điểm. Ở nhóm ngân hàng, VPB, MBB, HDB và TCB cùng giảm từ 1,40% đến 2,08%; tổng tác động ước tính của bốn mã là khoảng 4,57 điểm. SSI, VJC và PNJ cũng nằm trong nhóm gây sức ép đáng kể lên chỉ số.

Các dữ kiện trên không cho phép kết luận một nguyên nhân duy nhất đứng sau mọi lệnh bán. Giá giảm có thể đi kèm hoạt động chốt lời, tái cơ cấu danh mục, nhu cầu giảm tỷ trọng hoặc phản ứng với thông tin riêng của từng doanh nghiệp. Điều dữ liệu xác nhận chắc chắn hơn là áp lực đã xuất hiện ở công nghệ, ngân hàng, chứng khoán, hàng không và bán lẻ, chứ không chỉ ở bất động sản vốn hóa lớn.

Đây là điểm cần phân biệt giữa tác động lên chỉ số và tổn thất trên danh mục. Một người không nắm VIC hoặc VHM vẫn có thể có phiên giảm đáng kể nếu danh mục chứa FPT, cổ phiếu ngân hàng hay các mã vốn hóa trung bình. Không có một con số VN-Index nào thay thế được việc kiểm tra các cổ phiếu đang thực sự nằm trong danh mục.

Độ rộng thị trường kể câu chuyện rõ hơn

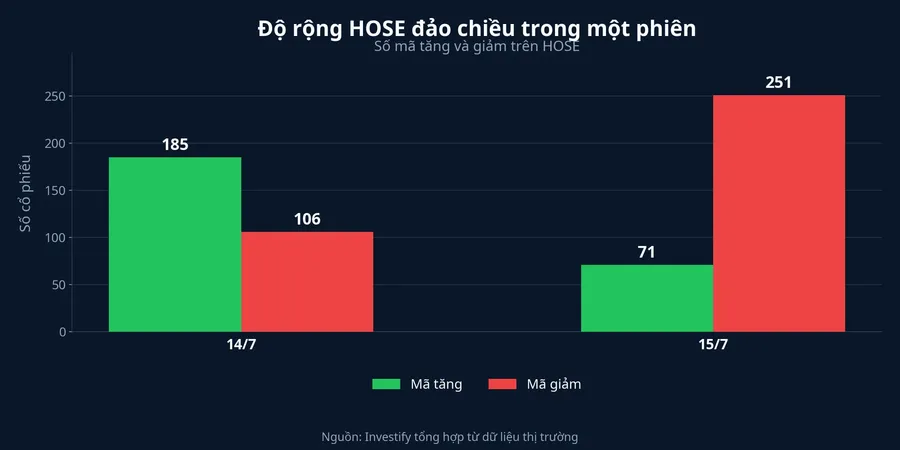

Trên HOSE, phiên 15/7 có 71 mã tăng, 251 mã giảm và 11 mã giảm sàn. Tức là bình quân một mã tăng đi kèm khoảng 3,54 mã giảm. Đây không phải trạng thái mà vài cổ phiếu trụ đơn lẻ có thể tạo ra trên bảng điện của hàng trăm doanh nghiệp.

Sự thay đổi so với phiên trước càng làm tín hiệu này rõ hơn. Ngày 14/7, HOSE có 185 mã tăng và 106 mã giảm. Sang 15/7, số mã tăng giảm hơn 61%, trong khi số mã giảm tăng gần 137%. Chênh lệch tăng trừ giảm đã chuyển từ dương 79 mã sang âm 180 mã chỉ trong một phiên. Đây là dữ liệu cho thấy bên bán chiếm ưu thế trên phạm vi rộng.

Tuy vậy, “áp lực bán lan rộng” không đồng nghĩa với “bán tháo toàn thị trường”. Vẫn có 71 mã tăng và chỉ 11 mã giảm hết biên độ. Dữ liệu chứng minh cường độ giảm tăng lên ở một bộ phận lớn bảng điện, chưa chứng minh mọi nhà đầu tư đều buộc phải bán bằng mọi giá.

Thanh khoản tăng khi giá giảm nói được gì?

Khối lượng giao dịch đạt hơn 603 triệu cổ phiếu, cao hơn mức gần 562 triệu cổ phiếu của phiên trước, tương đương tăng khoảng 7,4%. Khi giá giảm đi cùng khối lượng lớn hơn, số cổ phiếu được chuyển nhượng tại vùng giá thấp hơn đã tăng lên và thị trường cần hấp thụ thêm lượng cung.

Nhưng khối lượng không cho biết ngay ai chủ động. Mỗi giao dịch luôn có một người bán và một người mua, nên không thể khẳng định toàn bộ là bán chủ động hoặc bắt đáy. Đọc cùng độ rộng mới có ích hơn: giá giảm, số mã đỏ áp đảo và thanh khoản tăng là tổ hợp cho thấy trạng thái thị trường đang yếu đi. Để gọi đó là một đợt bán tháo, cần bằng chứng mạnh hơn về cường độ giảm, số mã nằm sàn và diễn biến hồi phục trong phiên.

Cách theo dõi mốc 1.780 điểm trong phiên kế tiếp

VN-Index từng lùi xuống 1.775,09 điểm rồi đóng cửa trở lại trên 1.780 điểm. Diễn biến này cho thấy lực cầu ở vùng thấp hơn, nhưng một lần giữ mốc không đủ để xác nhận thị trường cân bằng. Với người mới, điều hữu ích là biến một con số tròn thành một bộ dấu hiệu có thể quan sát, thay vì coi đó là vạch hỗ trợ chắc chắn.

Trước hết, hãy nhìn độ rộng. Nếu số mã tăng và giảm tiến về trạng thái cân bằng hơn, áp lực bán có thể đang thu hẹp ngay cả khi chỉ số chưa phục hồi mạnh. Ngược lại, VN-Index tăng nhờ một vài cổ phiếu vốn hóa lớn trong khi số mã đỏ vẫn áp đảo sẽ là nhịp hồi hẹp, chưa đồng nghĩa phần lớn danh mục đã tốt hơn.

Tiếp theo là phản ứng của các nhóm vốn hóa lớn. VIC, VHM và FPT đã lấy đi tổng cộng khoảng 7,26 điểm trong phiên 15/7. Việc các mã này ngừng giảm có thể giúp chỉ số ổn định nhanh, nhưng chỉ là điều kiện cần; một sự cải thiện bền hơn cũng cần xuất hiện ở ngân hàng, chứng khoán và nhóm vốn hóa trung bình.

Cuối cùng là chất lượng giao dịch quanh 1.780 điểm. Kịch bản tích cực là chỉ số giữ được vùng này trong khi độ rộng cải thiện và khối lượng không phình to theo chiều giá giảm. Kịch bản yếu hơn là chỉ số được giữ bởi một số trụ, còn số mã giảm và giảm sàn tiếp tục tăng. Các tín hiệu của phiên 16/7 sẽ giúp phân biệt hai tình huống đó rõ hơn.

Kết luận: ưu tiên độ rộng trước điểm số

Phiên 15/7 cho thấy VIC và VHM có thể khuếch đại biến động của VN-Index, nhưng không đủ để che đi 251 mã giảm trên HOSE. Với F0, đây là lý do nên đọc chỉ số theo hai lớp: cổ phiếu trụ giải thích biến động điểm số, còn độ rộng phản ánh áp lực mà một danh mục đa dạng có thể đang chịu.

Kết luận hiện tại không phải “thị trường chắc chắn sẽ giảm tiếp”, cũng không phải “1.780 điểm đã tạo đáy”. Bằng chứng phù hợp hơn là một phiên suy yếu có độ lan tỏa rộng. Rủi ro chỉ dịu đi thuyết phục nếu độ rộng cân bằng lại và các nhóm ngoài cổ phiếu trụ cùng cải thiện. Trong các phiên tới, đó là những tín hiệu đáng theo dõi hơn màu xanh hay đỏ của VN-Index.