Năm ngân hàng lớn của Mỹ cùng công bố kết quả quý II tốt hơn kỳ vọng trong ngày 14/7. Nhưng con số “vượt dự báo” chỉ là điểm bắt đầu, không phải kết luận về chất lượng lợi nhuận. Cùng một mức tăng có thể đến từ khách hàng vay và gửi tiền nhiều hơn, từ bàn giao dịch hưởng lợi khi thị trường biến động, hoặc từ một khoản lãi không lặp lại. AP

Bạn có thể hiểu đơn giản: lợi nhuận ngân hàng giống như doanh thu của một cửa hàng có nhiều quầy. Quầy cho vay và tiền gửi thường tạo dòng thu đều hơn. Quầy giao dịch, bảo lãnh phát hành và tư vấn M&A có thể rất nhộn nhịp trong một quý, nhưng phụ thuộc nhiều hơn vào tâm lý và biến động của thị trường. Luận điểm của bài này là quý II cho thấy cả hai động cơ đều đang hoạt động, song không nên dùng cùng một thước đo cho mọi ngân hàng.

Đọc lợi nhuận từ nguồn tạo ra nó

Với nhà đầu tư mới, ba câu hỏi giúp bài toán bớt rối. Thứ nhất, thu nhập lãi thuần có tăng cùng dư nợ và tiền gửi không? Đây là phần chênh giữa lãi ngân hàng thu được từ tài sản sinh lãi và lãi trả cho người gửi tiền. Thứ hai, doanh thu phí và giao dịch tăng nhờ khối lượng hoạt động thực sự hay chỉ nhờ một giai đoạn thị trường đặc biệt sôi động? Thứ ba, chi phí dự phòng và các khoản vay bị xóa có xấu đi khi bảng cân đối mở rộng không?

Không có nguồn thu nào tự động “tốt” hơn nguồn thu khác. Giao dịch và tư vấn là năng lực cạnh tranh thật của các ngân hàng đầu tư. Tuy vậy, khi so sánh khả năng lặp lại, nhà đầu tư cần tách chúng khỏi lãi cho vay và khỏi các khoản thu một lần. Cách tách này quan trọng hơn nhiều so với việc chỉ nhìn EPS vượt hay hụt dự báo.

Goldman Sachs: quý thuận lợi của thị trường vốn

Goldman Sachs là trường hợp rõ nhất về lợi ích từ thị trường vốn. Doanh thu thuần quý II đạt 20,34 tỷ USD, tăng 39% so với cùng kỳ; lợi nhuận ròng đạt 6,63 tỷ USD. Riêng khối ngân hàng và thị trường mang về 15,52 tỷ USD, tăng 53%. Goldman Sachs

Đi sâu thêm, doanh thu giao dịch cổ phiếu đạt 7,42 tỷ USD, tăng 72%; phí ngân hàng đầu tư đạt 3,40 tỷ USD, tăng 55%. Phí tư vấn đạt 1,38 tỷ USD, tăng 17%, cho thấy đóng góp không chỉ đến từ một bàn giao dịch mà còn từ bảo lãnh phát hành và tư vấn thương vụ. Goldman Sachs

Điều này không khiến kết quả của Goldman Sachs kém giá trị. Nó phản ánh quan hệ khách hàng tổ chức và năng lực thực thi tích lũy qua nhiều năm. Nhưng đây cũng là loại nguồn thu nhạy với số thương vụ, lượng phát hành chứng khoán và mức biến động. Sẽ là suy luận quá xa nếu coi mức tăng của quý II là tốc độ mặc định cho các quý sau, bởi nguồn bài không chứng minh môi trường giao dịch hiện tại sẽ kéo dài.

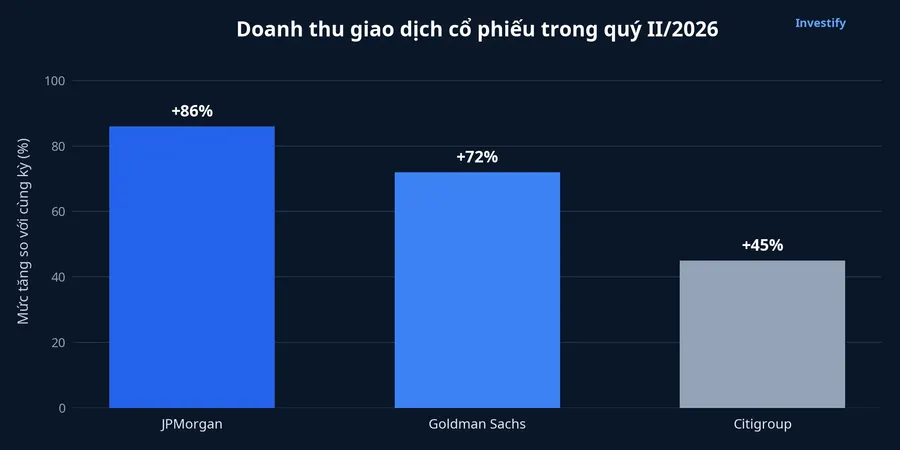

Biểu đồ cho thấy giao dịch cổ phiếu là động lực chung, không phải câu chuyện riêng của Goldman Sachs. JPMorgan tăng 86%, Goldman Sachs tăng 72% và Citigroup tăng 45% so với cùng kỳ. Những tỷ lệ này phản ánh một quý có điều kiện thuận lợi cho hoạt động thị trường; chúng không tự thân nói lên phần nào của lợi nhuận sẽ bền hơn sau khi nhịp giao dịch hạ nhiệt.

Wells Fargo: nhìn rõ hơn ở hoạt động cho vay

Wells Fargo nằm ở đầu đối lập trong phép so sánh. Lợi nhuận ròng quý II đạt 6,41 tỷ USD, tăng 17%, trên doanh thu 22,62 tỷ USD, tăng 9%.Đáng chú ý hơn với người đọc báo cáo là thu nhập lãi thuần đạt 12,32 tỷ USD, tăng 5% so với cùng kỳ. Dư nợ bình quân tăng 12% lên 1.026,5 tỷ USD và tiền gửi bình quân tăng 10% lên 1.465,6 tỷ USD. Wells Fargo

Những số liệu này là tín hiệu trực tiếp hơn về nhu cầu tín dụng và khả năng mở rộng bảng cân đối. Trong cách đọc này, quy mô thu nhập lãi thuần cần được đặt trước các biến động ngắn hạn của mảng thị trường.

Chất lượng tín dụng cũng là phần không thể bỏ qua. Chi phí dự phòng của Wells Fargo giảm 9% xuống 914 triệu USD, còn khoản vay bị xóa ròng giảm 11% xuống 883 triệu USD. Wells Fargo Một quý chưa đủ để khẳng định rủi ro đã biến mất, nhưng dữ liệu hiện tại không cho thấy tăng trưởng dư nợ đang đi kèm sự xấu đi rõ rệt của các chỉ báo này.

JPMorgan, Bank of America và Citigroup: động cơ kép

JPMorgan nhắc nhà đầu tư không dừng lại ở lợi nhuận báo cáo. AP ghi nhận lợi nhuận quý II sau khi tách các khoản đáng kể là 16,9 tỷ USD. AP Phần lõi vẫn mạnh, với doanh thu giao dịch cổ phiếu khoảng 6,03 tỷ USD, tăng 86%; thu nhập lãi thuần đạt 25,6 tỷ USD. Zacks TradingView

Bank of America cũng cho thấy cấu trúc có hai nguồn lực, gồm hoạt động thị trường vốn và hoạt động cho vay. Vì vậy, không có bằng chứng để quy toàn bộ mức tăng lợi nhuận của các ngân hàng có mô hình này cho một nguyên nhân duy nhất: thị trường vốn sôi động và quy mô cho vay đều có mặt trong bức tranh.

Citigroup cũng cải thiện trên nhiều mảng. Lợi nhuận ròng đạt 5,83 tỷ USD, tăng 45%, với doanh thu 24,77 tỷ USD, tăng 14%. Doanh thu giao dịch cổ phiếu tăng 45% lên 2,30 tỷ USD, còn thu nhập lãi thuần toàn ngân hàng tăng 13%; dư nợ bình quân tăng 10% lên 785 tỷ USD. Citigroup Chi phí dự phòng giảm 12% xuống 2,52 tỷ USD, nhưng quy mô tuyệt đối của khoản này vẫn là chỉ báo cần đặt cạnh đà tăng dư nợ trong các kỳ tới. Citigroup

Một khung đọc gọn cho báo cáo tiếp theo

Nhìn vào con số, có thể rút ra một kết luận rõ ràng: quý II là một quý mạnh của cả hoạt động thị trường lẫn hoạt động cho vay tại các ngân hàng lớn Mỹ. Goldman Sachs hưởng lợi nổi bật nhất từ thị trường vốn. Wells Fargo cho tín hiệu dễ đọc nhất từ lãi cho vay, dư nợ, tiền gửi và chỉ báo tín dụng. JPMorgan, Bank of America và Citigroup nằm giữa hai nhóm, nơi kết quả phải được đọc theo từng nguồn thu thay vì gắn một nhãn chung.

Vì thế, điều đáng theo dõi trong báo cáo kế tiếp không phải chỉ là ngân hàng nào tiếp tục vượt dự báo. Hãy đặt bốn dòng cạnh nhau: thu nhập lãi thuần, doanh thu giao dịch và phí, tăng trưởng dư nợ hoặc tiền gửi, cùng dự phòng tín dụng. Nếu nguồn thu cốt lõi tiếp tục tăng mà các chỉ báo tín dụng không xấu đi, luận điểm về chất lượng lợi nhuận sẽ mạnh hơn. Nếu tăng trưởng chủ yếu còn lại ở bàn giao dịch hoặc khoản lãi một lần, kết quả vẫn tốt, nhưng cần được định giá như một nguồn thu biến động hơn.