Một con số giá tăng rất dễ tạo cảm giác thị trường đang nóng. Nhưng với căn hộ Hà Nội, cách đọc ấy có thể làm người mua đi sai trọng tâm. Giá sơ cấp bình quân là giá của một rổ sản phẩm đang mở bán, không phải bảng giá của mọi căn hộ hay giá bán lại chắc chắn.

Điều cần đọc cùng lúc là cơ cấu hàng mới, lượng căn được hấp thụ và diễn biến trên thị trường chuyển nhượng. Ba chỉ báo cho thấy thị trường phân hóa. Nói đơn giản: khi rổ hàng có nhiều căn đắt hơn, giá bình quân có thể tăng ngay cả khi người mua thận trọng hơn.

Giá bình quân không phải là giá của mọi căn hộ

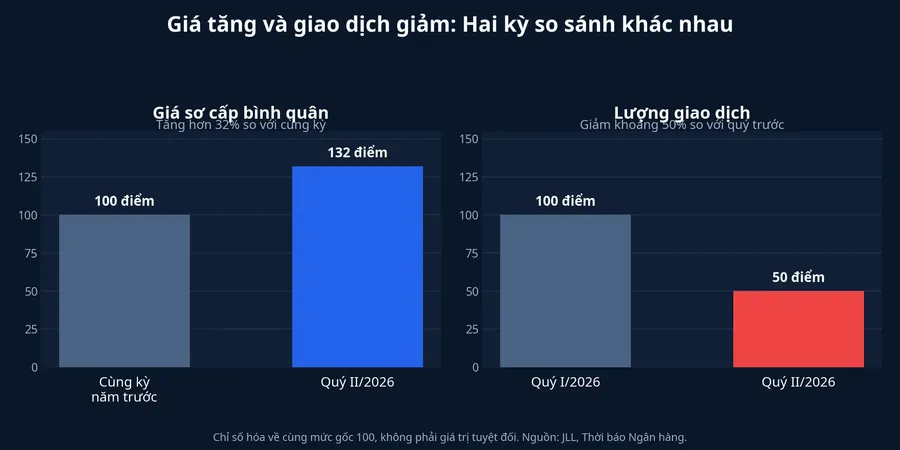

Theo dữ liệu JLL được Thời báo Ngân hàng dẫn lại, giá sơ cấp căn hộ Hà Nội bình quân đạt 101,5 triệu đồng/m², tăng hơn 32% so với cùng kỳ năm trước. Cùng bộ dữ liệu này ghi nhận lượng giao dịch quý II giảm khoảng 50% so với quý I.Thời báo Ngân hàng Hai biến động có thể cùng xảy ra vì chúng đo hai việc khác nhau: một bên là mức giá của hàng chào bán, bên kia là số căn thực sự tìm được người mua trong kỳ.

Hãy hình dung một quầy trái cây: nếu quầy giảm số cam bình dân và bày thêm nhiều nho nhập khẩu, giá trung bình sẽ tăng dù giá từng quả cam không đổi. Căn hộ cũng có cơ chế tương tự. Vì vậy, không nên suy từ mức bình quân lên toàn bộ dự án, quận hay giá giao dịch thứ cấp.

Biểu đồ dưới đây đưa hai biến động về cùng mốc 100 để minh họa sự lệch kỳ so sánh. Nó nhắc người đọc tách giá của hàng chào bán khỏi số căn khách hàng thực sự mua.

Rổ hàng mới đang nghiêng về phân khúc cao hơn

JLL ghi nhận khoảng 8.100 căn hộ chính thức mở bán tại Hà Nội trong nửa đầu năm 2026, trong đó khoảng 65% nguồn cung mới đến từ các chủ đầu tư lớn.Thời báo Ngân hàng Con số này không tự nó khẳng định giá sẽ tiếp tục tăng. Tuy nhiên, nó cho thấy thành phần của rổ hàng mới có thể bị chi phối mạnh bởi những dự án quy mô lớn, thường có mức giá và định vị cao hơn mặt bằng cũ.

Dữ liệu CBRE do VnEconomy công bố làm rõ hơn bức tranh đó. Hà Nội có 16.600 căn mở bán trong nửa đầu năm, mức cao nhất của cùng giai đoạn kể từ năm 2020. Quý II cũng là quý thứ hai liên tiếp không có dự án mới chào bán dưới 60 triệu đồng/m², chưa gồm thuế giá trị gia tăng, phí bảo trì và trước chiết khấu.VnEconomy

Nhóm căn hộ giá 80–100 triệu đồng/m² chiếm 30% nguồn cung mới; nhóm trên 120 triệu đồng/m² chiếm 35%. Riêng nhóm đắt nhất có hơn 3.000 căn từ bốn dự án ở khu vực nội đô và cận nội đô.VnEconomy Khi các căn có mức giá cao chiếm tỷ trọng lớn hơn, mức bình quân sơ cấp tăng là kết quả dễ hiểu. Đó là hiệu ứng cơ cấu, không phải bằng chứng rằng cùng một căn hộ đã tăng giá với tốc độ tương tự.

JLL và CBRE có thể dùng phạm vi dự án hoặc cách phân loại khác nhau. Vì thế, không nên lấy số căn của bộ dữ liệu này chia cho số giao dịch của bộ kia. Một tỷ lệ chỉ đáng tin khi tử số và mẫu số thuộc cùng cách đo.

Tỷ lệ hấp thụ cho thấy người mua đang chọn lọc hơn

Trong bộ dữ liệu CBRE, hơn 5.800 căn được bán trong quý II, tương đương 68% lượng mở bán mới. Tỷ lệ này thấp hơn đáng kể so với giai đoạn 2024–2025, khi mức hấp thụ thường vượt 90%.VnEconomy Đây không phải là kết luận rằng toàn thị trường yếu đi như nhau, bởi một dự án có vị trí, pháp lý và lịch thanh toán tốt vẫn có thể bán nhanh. Nhưng nó là tín hiệu trực tiếp hơn giá niêm yết về việc hàng mới chuyển thành giao dịch thực tế với tốc độ nào.

Người mua cũng cần hỏi rõ định nghĩa “đã bán”. “Đặt chỗ”, “đã ký hợp đồng” và “đã thanh toán theo tiến độ” không phải lúc nào cũng là cùng một việc. Với một căn hộ cụ thể, lượng căn đã ký hợp đồng, tỷ lệ hủy và nguồn hàng cùng phân khúc có ý nghĩa hơn tỷ lệ chung của cả thành phố.

Giá bán lại là lớp kiểm tra khác của thị trường

CBRE ghi nhận giá thứ cấp bình quân cuối quý ở mức 60 triệu đồng/m², giảm gần 3% so với quý trước. Đây là lần điều chỉnh đáng kể đầu tiên kể từ cuối năm 2022.VnEconomy Trong khi đó, giá sơ cấp bình quân của CBRE xấp xỉ 95 triệu đồng/m², tăng 12% so với quý trước và 21% so với cùng kỳ năm trước.VnEconomy

Hai mức giá này không thể đặt cạnh nhau rồi gọi phần chênh lệch là mức giảm giá của một căn hộ. Hàng sơ cấp và hàng chuyển nhượng khác nhau về tuổi nhà, vị trí, chất lượng và tiến độ thu tiền. Dù vậy, hướng đi trái ngược vẫn đáng chú ý: bảng giá của chủ đầu tư có thể được giữ cao trong khi người muốn bán lại phải linh hoạt hơn để gặp người mua.

Vì thế, thay vì chỉ xem giá rao, hãy tìm giao dịch cùng tòa, diện tích gần nhau và tình trạng bàn giao tương đương. Thời gian nằm trên thị trường, mức giảm sau thương lượng và số giao dịch thành công là dấu hiệu thực tế hơn cho thanh khoản. Giá rao dày đặc nhưng ít người chốt mua chưa phải là một thị trường dễ bán lại.

Lãi vay có thể làm thay đổi toàn bộ phép tính

CBRE nhận định mặt bằng lãi suất cao khiến người mua cân nhắc kỹ hơn về dòng tiền và thời điểm xuống tiền, đặc biệt với sản phẩm cần vay nhiều.VnEconomy Giá niêm yết không nhất thiết phải giảm ngay khi sức mua chậm lại. Chủ đầu tư có thể dùng chiết khấu, hỗ trợ lãi suất hoặc giãn tiến độ thanh toán để giảm khoản tiền ban đầu. Những công cụ này giúp thay đổi nhịp trả tiền, chứ không tự xóa nghĩa vụ gốc và lãi của cả khoản vay.

Với người mua lần đầu, phép tính nên bắt đầu từ thời điểm ưu đãi kết thúc, không phải từ tháng trả thấp nhất trong tờ giới thiệu. Cần xem lãi suất sau ưu đãi, thời gian ân hạn gốc, phí trả nợ trước hạn và các đợt thanh toán có khớp với tiến độ xây dựng hay không. Một căn hộ vừa sức ở ngày ký có thể thành áp lực khi lãi vay thay đổi.

Đọc thị trường bằng ba câu hỏi

Luận điểm của bức tranh hiện tại là rõ ràng: giá sơ cấp bình quân tăng chủ yếu cho thấy rổ hàng mở bán có nhiều sản phẩm đắt hơn; nó chưa đủ chứng minh sức mua của toàn thị trường căn hộ Hà Nội đang khỏe. Tỷ lệ hấp thụ giảm và giá thứ cấp điều chỉnh là các tín hiệu cần được đặt bên cạnh giá niêm yết, thay vì bị che khuất bởi một con số bình quân cao.

Trước một quyết định mua cụ thể, ba câu hỏi đáng theo dõi là: dự án này đã bán được bao nhiêu căn theo hợp đồng thực tế; căn hộ tương tự đang chuyển nhượng với điều kiện nào; và dòng tiền sau khi hết ưu đãi lãi vay có còn phù hợp hay không. Các câu trả lời không dự báo chắc chắn giá sẽ tăng hay giảm tiếp. Chúng giúp người mua đánh giá đúng sức khỏe của chính căn hộ mình đang cân nhắc.