Thị trường toàn cầu vừa nhận hai tín hiệu cùng có màu xanh, nhưng chúng không kể cùng một câu chuyện. Báo cáo CPI Mỹ tháng Sáu thấp hơn dự báo đã giúp cổ phiếu công nghệ hồi phục. Trong khi đó, dầu Brent đi lên vì thị trường định giá rủi ro gián đoạn nguồn cung quanh eo biển Hormuz. Cả hai diễn biến đều có thể chạm đến Việt Nam, song qua những kênh tác động trái ngược.

Luận điểm cần giữ trước phiên mới khá đơn giản: CPI dịu đi là tín hiệu hỗ trợ cho chi phí vốn, còn dầu cao là cảnh báo về chi phí đầu vào. VN-Index không nhất thiết chọn ngay một trong hai. Điều cần quan sát là tỷ giá USD/VND, độ rộng thị trường và việc dòng tiền có rời nhóm năng lượng để lan sang các cổ phiếu nhạy với lãi suất hay không.

CPI dịu đi giúp thị trường định giá lại chi phí vốn

CPI toàn phần của Mỹ tháng Sáu giảm 0,4% so với tháng trước và tăng 3,5% so với cùng kỳ. Chỉ số CPI cơ bản, không gồm thực phẩm và năng lượng, đi ngang trong tháng và tăng 2,6% so với cùng kỳ. So với mức 4,2% của tháng Năm, số liệu cho thấy áp lực giá đã hạ nhiệt trên phạm vi rộng hơn, không chỉ nhờ giá xăng giảm.AP

Điểm này quan trọng vì trái phiếu thường phản ứng trước cổ phiếu. Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm giảm từ 4,62% xuống 4,58% sau báo cáo. Khi lợi suất hạ, tỷ lệ chiết khấu áp lên lợi nhuận tương lai cũng giảm; các doanh nghiệp có phần lớn giá trị nằm ở kỳ vọng tăng trưởng thường hưởng lợi nhiều hơn.AP

Đó là bối cảnh để đọc mức tăng 0,4% của S&P 500 và 0,9% của Nasdaq trong phiên 14/7. Micron tăng 4,9%, còn Nvidia tăng 4,1%. Tuy nhiên, sẽ là một bước suy luận quá xa nếu quy toàn bộ nhịp hồi cho CPI: kết quả kinh doanh ngân hàng tích cực và hoạt động hồi phục sau phiên giảm trước đó cũng là những lời giải thích hợp lý.AP

Nói cách khác, CPI là tín hiệu tích cực cho điều kiện tài chính, chứ chưa phải giấy bảo đảm rằng lãi suất Mỹ sẽ đi xuống ngay. Thị trường vẫn cần các báo cáo giá và việc làm tiếp theo để đánh giá liệu xu hướng lạm phát có bền vững hay không. Với nhà đầu tư mới, đây là khác biệt cần nhớ: một dữ liệu tốt có thể thay đổi kỳ vọng, nhưng không tự nó quyết định đường đi của chính sách tiền tệ.

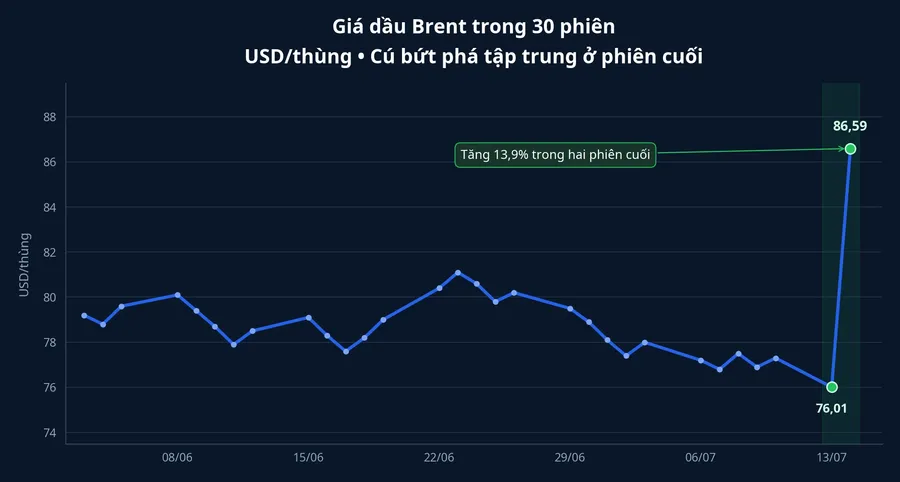

Dầu Brent định giá một rủi ro khác

Số liệu CPI là bức ảnh về mức giá người tiêu dùng đã trả trong tháng Sáu. Giá dầu, ngược lại, phản ánh nỗi lo về lượng hàng có thể được vận chuyển trong những ngày tới. Ngày 14/7, giá dầu tăng mạnh sau thông tin Mỹ tái áp đặt phong tỏa hải quân với Iran trong bối cảnh căng thẳng quanh eo biển Hormuz. Giá Brent kỳ hạn có lúc được ghi nhận tăng 10,7% trong ngày, lên 84,2 USD/thùng.CafeF

Chuỗi dữ liệu nội bộ của Investify cho thấy Brent tăng từ 76,01 USD/thùng ngày 10/7 lên 86,59 USD/thùng ngày 14/7, tương đương 13,9% trong hai phiên giao dịch. Đây là biến động đủ lớn để thị trường đánh giá lại tác động lên chi phí nhiên liệu, nhưng chưa đủ để khẳng định lạm phát tiêu dùng sẽ quay đầu. Cầu nối giữa hai câu chuyện là thời gian: dầu phải duy trì ở vùng cao đủ lâu để truyền qua nhiên liệu, vận tải, hàng hóa và kỳ vọng giá cả.

Vì thế, hai tín hiệu không mâu thuẫn. CPI tháng Sáu trả lời câu hỏi lạm phát vừa diễn ra ra sao; Brent trả lời câu hỏi nguồn cung trong tương lai có thể bị thu hẹp đến mức nào. Một phiên dầu tăng không xóa số liệu CPI, cũng như một báo cáo CPI tích cực không loại bỏ ngay rủi ro nguồn cung.

Điều này cũng giúp tránh một ngộ nhận quen thuộc: dầu tăng không đồng nghĩa mọi cổ phiếu dầu khí sẽ tăng cùng mức, và càng không đồng nghĩa thị trường chứng khoán nói chung được hưởng lợi. Mỗi doanh nghiệp có mức tiếp xúc khác nhau với giá dầu, hợp đồng, chi phí đầu vào và khả năng chuyển giá. Phản ứng của bảng điện trước hết là phản ứng của kỳ vọng, không phải báo cáo lợi nhuận đã thay đổi.

Việt Nam có ba kênh truyền dẫn cần theo dõi

VN-Index đóng cửa ngày 14/7 tại 1.806,63 điểm, với 185 mã tăng và 106 mã giảm. Thị trường đi vào phiên mới từ nền giá hồi phục, không phải từ trạng thái hoảng loạn. Chỉ số ngành năng lượng VNENE tăng 4,81% trong phiên 14/7, cho thấy nhà đầu tư đã phản ứng nhanh hơn ở khu vực liên quan trực tiếp đến dầu.

Kênh thứ nhất là nhóm năng lượng. Nếu sức mua tiếp tục mở rộng sang nhiều doanh nghiệp trong chuỗi, nhịp tăng sẽ có nền rộng hơn. Nếu giá chỉ tập trung vào một số mã rồi thu hẹp nhanh cùng thanh khoản, khả năng cao đó là hoạt động chốt lời trên kỳ vọng đã phản ánh vào giá, thay vì một xu hướng mới của cả nhóm.

Kênh thứ hai là các doanh nghiệp dùng nhiều nhiên liệu như vận tải và hàng không. Dầu cao tạo áp lực lên chi phí, nhưng mức độ tác động lên lợi nhuận còn phụ thuộc thời gian duy trì giá, hợp đồng phòng hộ, khả năng chuyển chi phí sang khách hàng và kỳ điều chỉnh giá trong nước. Do đó, một phiên giảm của cổ phiếu vận tải không đủ để kết luận kết quả kinh doanh đã xấu đi tương ứng.

Kênh thứ ba là tỷ giá và lãi suất. USD/VND kết ngày 14/7 ở 26.261 đồng/USD, gần như không đổi so với phiên trước theo dữ liệu Investify. Lợi suất Mỹ hạ có thể hỗ trợ tâm lý với chứng khoán, bất động sản và các cổ phiếu tăng trưởng, nhưng tác động này chỉ đáng tin hơn nếu áp lực tỷ giá không quay lại. Một đêm lợi suất Mỹ giảm không tự động làm lãi suất tại Việt Nam giảm.

Đọc độ rộng thay vì chỉ nhìn một nhóm ngành

Đây là lúc độ rộng thị trường có ý nghĩa hơn tiêu đề về dầu. Nếu USD/VND ổn định, lợi suất Mỹ tiếp tục hạ và dòng tiền lan sang các nhóm nhạy với chi phí vốn, tín hiệu CPI sẽ có trọng lượng lớn hơn đối với chỉ số. Khi đó, nhóm năng lượng tăng chỉ là một phần của bức tranh, không phải toàn bộ bức tranh.

Kịch bản ngược lại cũng cần được đặt cạnh. Nếu dầu tiếp tục vọt, tỷ giá chịu áp lực và cổ phiếu vận tải suy yếu, rủi ro nguồn cung có thể lấn át lợi ích từ lợi suất giảm. Còn trong trường hợp dầu khí tăng riêng lẻ, trong khi phần còn lại đi ngang, thị trường đang định giá hai câu chuyện song song chứ chưa hình thành một xu hướng chung.

Vì vậy, kết luận không phải là chọn giữa CPI và Brent. Dữ kiện hiện có ủng hộ một cách đọc cân bằng: chi phí vốn đang bớt căng, nhưng rủi ro năng lượng vừa tăng lên. Trong các phiên tới, ba tín hiệu cần theo dõi là:

- USD/VND có giữ ổn định hay không.

- Dòng tiền có lan ra ngoài nhóm năng lượng hay không.

- Giá dầu có duy trì đủ lâu ở vùng cao để chuyển từ kỳ vọng thành áp lực chi phí thực tế hay không.