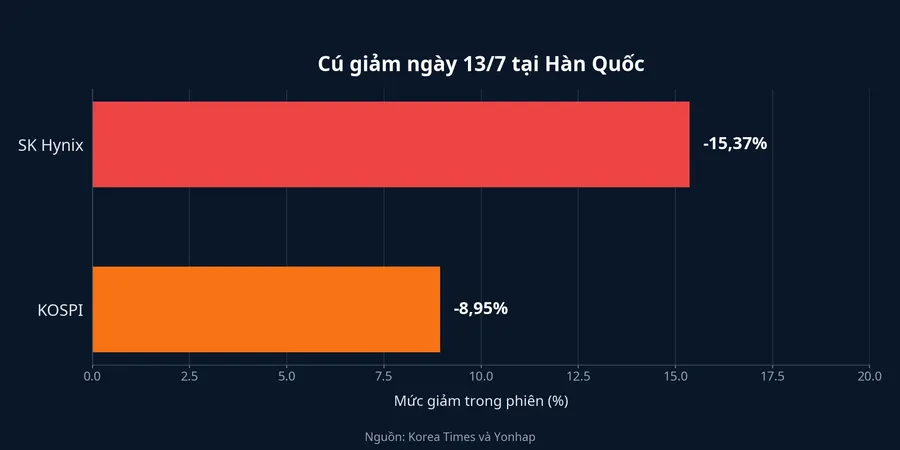

Ngày 13/7, cổ phiếu SK Hynix tại Seoul giảm 15,37% xuống 1.845.000 won, trong khi chứng chỉ lưu ký SKHY ở Mỹ vẫn giao dịch cao hơn giá quy đổi của cổ phiếu gốc. Đây không phải là hai mức giá cho hai doanh nghiệp khác nhau. Đó là hai cách thị trường trả tiền cho cùng một quyền lợi kinh tế, với hai tập nhà đầu tư, hai giờ giao dịch và hai mức thuận tiện khác nhau. Korea Times

Luận điểm chính ở đây là: cú giảm tại Seoul chưa đủ để kết luận chu kỳ bộ nhớ đã đảo chiều. Điều nó cho thấy rõ hơn là mức định giá cao đang bị kiểm tra đồng thời ở hai nơi, bởi phần chênh giá của SKHY có thể co lại và lợi nhuận phải tiếp tục vượt kỳ vọng để bảo vệ câu chuyện tăng trưởng.

Cùng một doanh nghiệp, hai cách nắm giữ

SKHY là chứng chỉ lưu ký Mỹ, thường được gọi là ADS. Để so sánh với cổ phiếu Seoul, nhà đầu tư phải dùng đúng tỷ lệ quy đổi của chứng chỉ rồi quy đổi tiền tệ; không thể so trực tiếp 168 USD với 1.845.000 won. Tỷ giá, khác biệt giờ giao dịch, phí lưu ký và thời gian chuyển đổi khiến chênh lệch có thể tồn tại trong nhiều phiên.

Điểm quan trọng với nhà đầu tư mới là cổ phiếu gốc và chứng chỉ lưu ký không phải hai mã thay thế hoàn hảo trong ngắn hạn. Chúng gắn với cùng doanh nghiệp, nhưng mỗi bên có lớp thanh khoản và rào cản giao dịch riêng. Khi nhìn SKHY, cần tách phần thay đổi do triển vọng SK Hynix khỏi phần thay đổi do chính cấu trúc giao dịch tại Mỹ.

Phần giá cao hơn tại Mỹ đến từ đâu

Đợt phát hành 177,9 triệu chứng chỉ với giá 149 USD đã huy động 26,5 tỷ USD. Trong phiên chào sàn, SKHY tăng 12,8% và đóng cửa ở 168,01 USD, cho thấy nhu cầu ban đầu của nhà đầu tư Mỹ rất lớn so với giá chào bán. AP

Sau khi thị trường Seoul đóng cửa ngày 13/7, mức 168 USD của phiên Mỹ trước đó cao hơn khoảng 37% so với giá quy đổi. Đầu phiên Mỹ ngày 13/7, SKHY giảm 7,9% xuống 154,70 USD, nhưng mức chênh vẫn vào khoảng 25,6%. Euronext

Khoảng cách này có thể được xem như cái giá của sự thuận tiện. Chứng chỉ giao dịch bằng USD, thanh toán trong hệ thống Mỹ và giúp nhà đầu tư tiếp cận SK Hynix mà không phải tự xử lý việc đổi tiền hay quy định tại Hàn Quốc. Nasdaq mô tả cấu trúc ADR này là cách giảm ma sát về tiền tệ, múi giờ và thủ tục thị trường địa phương. Nasdaq

Tuy nhiên, sự thuận tiện không tạo ra lợi nhuận mới cho doanh nghiệp. Nếu nhà đầu tư có thể giao dịch cả hai thị trường, họ sẽ có động lực mua bên rẻ hơn và bán bên đắt hơn, sau khi tính đến tỷ giá, phí và thời gian chuyển đổi. Vì thế, SKHY có thể giảm chỉ vì phần giá trả thêm cho khả năng tiếp cận thu hẹp, ngay cả khi kết quả kinh doanh của SK Hynix chưa xấu đi.

Cú giảm ở Seoul không chỉ là câu chuyện SKHY

Trước phiên 13/7, cổ phiếu SK Hynix đã tăng hơn ba lần từ đầu năm. Một cổ phiếu đã đi xa như vậy không chỉ cần lợi nhuận cao, mà còn cần lợi nhuận cao hơn điều thị trường đã chờ đợi. Hoàn tất niêm yết tại Mỹ có thể là dịp để một bộ phận nhà đầu tư chốt lời, đồng thời một phần dòng tiền chuyển sang công cụ giao dịch thuận tiện hơn. Euronext

Nhưng sẽ là suy diễn nếu nói cú giảm 15,37% chỉ do chốt lời hay chỉ do chứng chỉ Mỹ hút vốn. Korea Investment & Securities dự báo doanh thu quý II của SK Hynix đạt 80.900 tỷ won và lợi nhuận hoạt động 60.400 tỷ won, thấp hơn khoảng 8% so với mức đồng thuận 65.000 tỷ won. Khi cổ phiếu đã phản ánh nhiều kỳ vọng, một kết quả vẫn rất lớn nhưng thấp hơn kỳ vọng cũng đủ làm định giá co lại. Yonhap

Thị trường chung cũng là một lời giải thích quan trọng. KOSPI giảm 8,95% xuống 6.806,93 điểm và phải tạm dừng giao dịch 20 phút khi cổ phiếu công nghệ bị bán mạnh trong bối cảnh căng thẳng Trung Đông gia tăng. Vì vậy, phần giảm của SK Hynix nhiều khả năng là kết quả đồng thời của chốt lời, lo ngại về lợi nhuận và tâm lý ngại rủi ro toàn thị trường; dữ liệu hiện có chưa phân bổ chính xác phần đóng góp của từng yếu tố. Yonhap

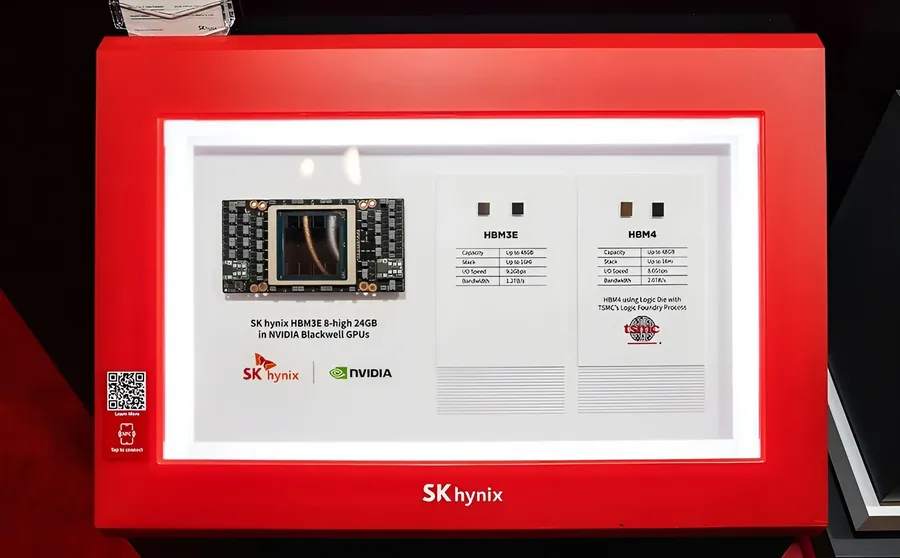

Thế mạnh HBM vẫn cần được biến thành sản lượng

SK Hynix dẫn đầu mảng bộ nhớ băng thông cao, với 58% thị phần doanh thu trong quý I; Samsung và Micron mỗi bên có 21%. Đây là nền tảng quan trọng cho câu chuyện hưởng lợi từ máy chủ trí tuệ nhân tạo, bởi HBM là linh kiện thiết yếu để nuôi các bộ xử lý hiệu năng cao. Euronext

Tuy vậy, dẫn đầu một phân khúc không có nghĩa hưởng lợi như nhau ở mọi nhịp giá bộ nhớ. Khi bộ nhớ máy tính thông thường tăng giá, đối thủ có tỷ trọng sản phẩm này cao hơn có thể hưởng lợi tương đối nhiều hơn. Điều này giải thích vì sao nhà đầu tư không nên dùng một chỉ số duy nhất, như thị phần HBM, để thay cho toàn bộ triển vọng lợi nhuận.

Một phép thử gần hơn là HBM4. Thị trường từng kỳ vọng sản lượng tăng từ quý II, nhưng mức tăng chưa xuất hiện ở quy mô mong đợi. Điều đó có thể liên quan đến tiến độ sản xuất, đóng gói hoặc lịch giao hàng, chứ chưa chứng minh nhu cầu suy yếu; song chính khoảng cách giữa kỳ vọng và tiến độ thực tế đã đủ để thị trường thận trọng hơn. Euronext

Đọc bảng giá sau phiên biến động

Báo cáo quý II sẽ giúp tách một phiên giảm mạnh khỏi thay đổi thật sự của doanh nghiệp. Thay vì chỉ nhìn doanh thu hay lợi nhuận tuyệt đối, nhà đầu tư nên theo dõi giá bán thực tế, tỷ trọng HBM và tiến độ giao HBM4. Nếu sản lượng tăng rõ trong nửa cuối năm, sự hụt hẫng ở quý II có thể chỉ là lệch tiến độ; nếu tiếp tục thấp hơn kế hoạch, giả định tăng trưởng sẽ cần được điều chỉnh.

Rủi ro dài hơn nằm ở nguồn cung. Một số nhà phân tích cho rằng công suất mới trong giai đoạn 2027–2028 có thể làm thị trường bớt căng, trong khi Tổng Giám đốc SK Hynix Kwak Noh-jung nhận định năm 2027 có thể là thời điểm thiếu hụt nghiêm trọng nhất và nhu cầu có thể vượt cung sau năm 2030. Đây là hai dự báo đối nghịch, không phải kết quả đã được xác nhận; diễn biến đầu tư nhà máy và đơn hàng mới sẽ quyết định bên nào gần thực tế hơn. Euronext

Kết luận hợp lý hiện nay không phải là đồng nhất SKHY với cổ phiếu Seoul, cũng không phải coi một phiên giảm là bản án cho chu kỳ bộ nhớ. Mức chênh giữa hai nơi giao dịch là một rủi ro định giá riêng, còn HBM4 và kết quả quý II là phép thử của rủi ro kinh doanh. Những tín hiệu đáng theo dõi trong các tuần tới là mức chênh sau quy đổi, báo cáo quý II và bằng chứng về sản lượng HBM4, bởi chúng sẽ cho biết phần nào của kỳ vọng đang được giữ lại trên bảng giá.