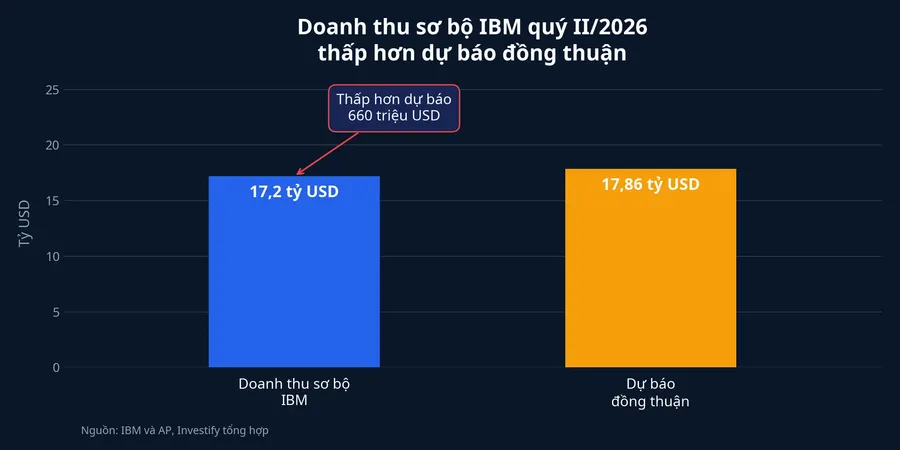

IBM vừa cho thấy một điều khá dễ bị bỏ qua khi nhìn vào làn sóng trí tuệ nhân tạo: khách hàng có thể tăng chi cho công nghệ mà một nhà cung cấp vẫn hụt doanh thu. Trong kết quả sơ bộ quý II/2026, IBM ước doanh thu đạt 17,2 tỷ USD, thấp hơn dự báo đồng thuận 17,86 tỷ USD. Mức chênh chỉ 660 triệu USD, nhưng nó khiến thị trường phải đặt lại câu hỏi về tốc độ chuyển chi tiêu của khách hàng thành doanh thu.AP

Nói đơn giản thì ngân sách công nghệ không phải một chiếc bánh được chia cố định cho mọi nhà cung cấp. Khi doanh nghiệp cần gấp máy chủ, lưu trữ và bộ nhớ để mở rộng hạ tầng AI, những khoản này có thể được ưu tiên trước. Hợp đồng phần mềm vẫn có giá trị, nhưng quy trình đàm phán, kiểm tra an ninh và phê duyệt có thể khiến ngày ký lùi sang quý sau. Bài học từ IBM không phải là AI đã yếu đi, mà là dòng tiền trong một chu kỳ đầu tư không đến mọi nơi cùng lúc.

Một khoảng hụt nhỏ, một phản ứng lớn

Số liệu sơ bộ của IBM gồm cả mức lợi nhuận điều chỉnh 2,93 USD mỗi cổ phiếu, thấp hơn mức 3,01 USD mà nhóm chuyên gia do FactSet khảo sát dự báo. Trong phiên giao dịch sáng 14/7 tại Mỹ, cổ phiếu IBM giảm khoảng 23%. Phản ứng này lớn hơn rất nhiều so với chênh lệch doanh thu gần 3,7% so với dự báo, cho thấy nhà đầu tư đang định giá lại cả khả năng thực thi lẫn nhịp ghi nhận doanh thu trong các quý tới.AP

Vì sao phần cứng có thể đi trước phần mềm

Trong thư gửi nhà đầu tư ngày 14/7, IBM cho biết khách hàng đã ưu tiên máy chủ, thiết bị lưu trữ và bộ nhớ vào các tuần cuối quý để bảo đảm nguồn cung trước nguy cơ giá tăng. Đây là các thành phần vật lý để xây hoặc mở rộng năng lực xử lý cho AI. Khi cần giữ hàng, doanh nghiệp thường phải ra quyết định sớm hơn và thanh toán theo tiến độ rõ ràng hơn.IBM

Phần mềm có nhịp khác. Một tổ chức lớn trước khi ký hợp đồng thường phải xác định nhu cầu, kiểm tra tính tương thích với hệ thống cũ, rà soát an ninh mạng và thống nhất điều khoản. Nếu ngân sách trong quý được dồn trước cho phần hạ tầng, dự án phần mềm có thể chỉ bị chậm chứ chưa bị hủy. Vì vậy, việc doanh thu phần mềm ghi nhận thấp hơn kỳ vọng không tự động chứng minh khách hàng đã từ bỏ phần mềm.

Bạn có thể hình dung như việc sửa một căn nhà. Khi móng và khung chưa đủ, chủ nhà thường ưu tiên vật liệu và đội thi công trước; thiết bị thông minh trong nhà có thể được chốt sau. Tổng chi phí cải tạo vẫn tăng, nhưng người bán các hạng mục nhận tiền ở những thời điểm khác nhau. Trong công nghệ cũng vậy, nhãn “hưởng lợi từ AI” quá rộng nếu không chỉ ra doanh nghiệp bán phần nào của chuỗi chi tiêu.

Bên trong IBM có nhiều nhịp tăng trưởng

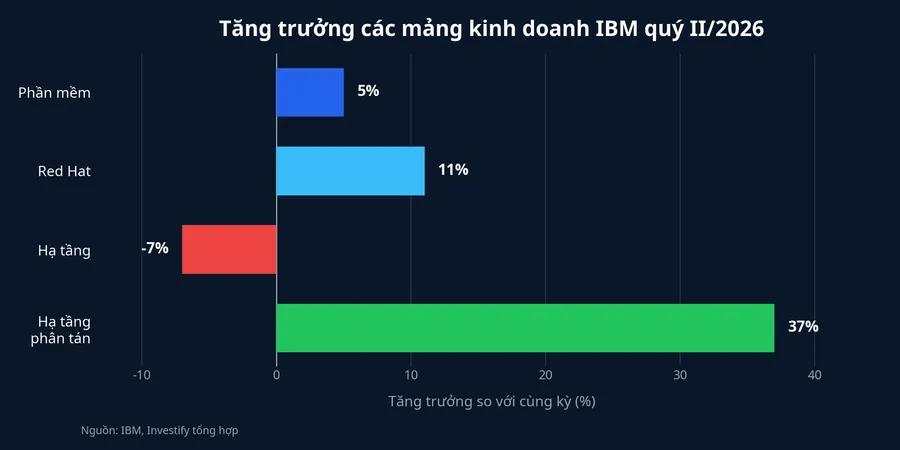

Điều đáng chú ý là các số liệu của IBM không kể câu chuyện “phần mềm giảm, hạ tầng tăng” một cách đơn giản. Doanh thu phần mềm vẫn tăng 5% so với cùng kỳ và Red Hat tăng 11%. Ngược lại, toàn mảng hạ tầng giảm 7%, chủ yếu do kết quả thấp hơn dự kiến ở hệ thống máy tính lớn Z và phần mềm liên quan, đặc biệt là Transaction Processing.IBM

Trong chính mảng hạ tầng đó, hạ tầng phân tán tăng 37% so với cùng kỳ, mức tốt nhất kể từ khi IBM công bố chỉ tiêu này. Giá trị đơn hàng chưa thực hiện của nhóm vào cuối quý khoảng 500 triệu USD. Đặt các con số cạnh nhau, nhà đầu tư sẽ thấy tên mảng không đủ để mô tả nơi tiền đang chảy: một nhóm sản phẩm có thể tăng mạnh, trong khi nhóm khác của cùng mảng không đạt kỳ vọng.IBM

Đây cũng là lý do không nên dùng kết quả IBM để kết luận về toàn bộ các công ty phần mềm. Dữ liệu hiện có xác nhận kết quả sơ bộ và vấn đề thực thi của IBM, không phân bổ được tác động cho từng đối thủ. Khác biệt về sản phẩm, chu kỳ hợp đồng và cơ cấu khách hàng có thể tạo ra kết quả rất khác. Báo cáo của từng doanh nghiệp mới là căn cứ để kiểm tra liệu sự chậm lại có thực sự xuất hiện ở nơi khác hay không.

Phần IBM cần tự chịu trách nhiệm

Chỉ quy toàn bộ khoảng hụt cho việc khách hàng đổi ưu tiên cũng không chính xác. Chủ tịch HĐQT, Chủ tịch kiêm Tổng giám đốc IBM Arvind Krishna cho biết những lo ngại về an ninh mạng trên toàn ngành đã khiến khách hàng phân tâm. Ông cũng thừa nhận IBM phản ứng chưa đủ nhanh và nhiều hợp đồng lớn không hoàn tất đúng thời hạn, tạo ra phần lớn mức hụt.IBM

Điểm này quan trọng vì nó tách hai rủi ro. Rủi ro thứ nhất là khách hàng tạm đổi thứ tự ưu tiên chi tiêu, một biến động có thể đảo chiều khi hạ tầng đã được đặt mua. Rủi ro thứ hai là khả năng bán hàng và hoàn tất hợp đồng của IBM. Báo cáo hiện tại chưa đủ để đo chính xác phần đóng góp của từng yếu tố, nhưng chính lời giải thích của IBM cho thấy không thể xem đây chỉ là một câu chuyện vĩ mô về AI.

Chất lượng lợi nhuận cũng là chỉ báo cần theo dõi. Biên lợi nhuận gộp điều chỉnh của IBM giảm từ 60,1% xuống 59,4% so với cùng kỳ. Khi tỷ trọng sản phẩm và thời điểm ghi nhận thay đổi, cùng một đồng doanh thu có thể tạo ra mức lợi nhuận khác nhau. Với các doanh nghiệp công nghệ, doanh thu tăng không phải lúc nào cũng đồng nghĩa lợi nhuận cải thiện với cùng tốc độ.IBM

Cách đọc một câu chuyện AI trên báo cáo tài chính

Thay vì bắt đầu từ khẩu hiệu AI, nhà đầu tư mới có thể lần theo đường đi của tiền. Đầu tiên là cơ cấu doanh thu: công ty bán máy chủ, bộ nhớ, phần mềm thuê bao hay dịch vụ triển khai? Sau đó là tốc độ chuyển từ cơ hội bán hàng sang hợp đồng đã ký và đơn hàng chưa thực hiện. Cuối cùng là biên lợi nhuận, bởi nó cho biết doanh thu mới thực sự để lại bao nhiêu giá trị sau chi phí.

Một danh sách dự án tiềm năng lớn vẫn chưa phải doanh thu. Nếu hợp đồng bị lùi, doanh thu của quý hiện tại có thể hụt dù nhu cầu dài hạn còn đó. Ngược lại, đơn hàng chưa thực hiện tăng và thời gian chốt hợp đồng ổn định sẽ là tín hiệu cụ thể hơn rằng nhu cầu đang đi từ ý định sang báo cáo tài chính. Đây là cách đọc thực tế hơn so với việc gộp mọi doanh nghiệp liên quan đến AI vào cùng một nhóm.

Thesis của trường hợp IBM khá rõ: AI vẫn có thể thúc đẩy chi tiêu công nghệ, nhưng lợi ích trong từng quý phụ thuộc vào vị trí của doanh nghiệp trong ngân sách khách hàng và khả năng chốt hợp đồng đúng hạn. Cuộc họp công bố kết quả đầy đủ của IBM ngày 22/7 sẽ là điểm kiểm tra tiếp theo. Điều cần theo dõi là các hợp đồng lớn bị chậm có chuyển sang quý sau hay không, giá trị đơn hàng chưa thực hiện biến động ra sao và biên lợi nhuận có ổn định lại hay chưa.IBM