10.000 đồng cổ tức trên một cổ phiếu có giá tham chiếu 3.700 đồng tạo ra phép chia khoảng 270,3%. Con số này đủ gây chú ý, nhưng không phải là một mức lợi suất mà nhà đầu tư mới mặc nhiên có thể nhận. Với FBC, câu hỏi cần đặt trước không phải “tỷ suất bao nhiêu?”, mà là “có mua được cổ phiếu hay không?”.

Bạn có thể hiểu đơn giản: một tấm biển ghi giá ngoài cửa hàng không có nghĩa cửa hàng còn hàng để bán. Giá chỉ có ích cho quyết định đầu tư khi có người bán để mua vào và có người mua khi cần rút vốn. Trường hợp FBC là lời nhắc rất trực diện rằng thanh khoản đứng trước phép tính cổ tức.

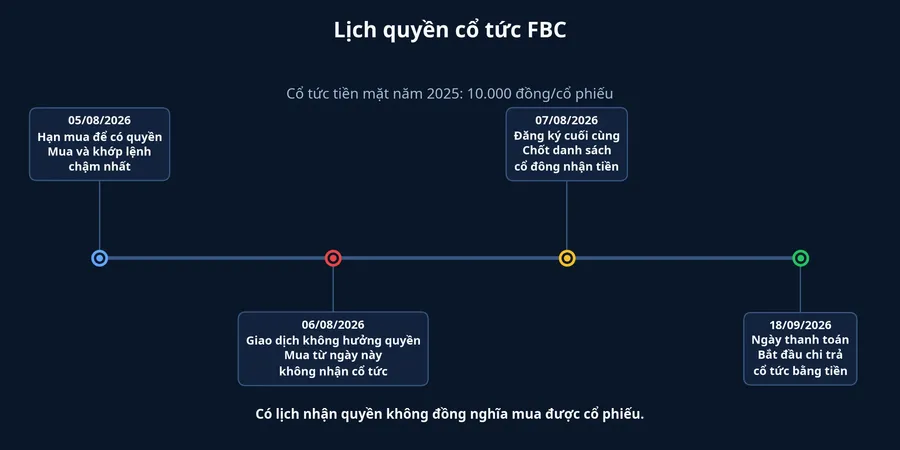

Cổ tức đã được công bố, lịch quyền cũng đã rõ

Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam thông báo FBC sẽ trả cổ tức năm 2025 bằng tiền với tỷ lệ 100%, tương ứng 10.000 đồng cho mỗi cổ phiếu. Ngày đăng ký cuối cùng là 7/8/2026 và thời điểm thanh toán là 18/9/2026.VSDC

Để được ghi tên trong danh sách nhận tiền, giao dịch mua phải khớp chậm nhất vào 5/8. Ngày 6/8 là ngày giao dịch không hưởng quyền, nên người mua từ ngày này sẽ không nhận khoản cổ tức nêu trên.CafeF Đây là quy tắc về quyền sở hữu tại ngày chốt danh sách, không phải cam kết rằng cổ phiếu luôn sẵn để nhà đầu tư mua trước mốc đó.

Một điểm dễ nhầm là tỷ lệ 100% không nói rằng người mua mới sẽ lời 100% trên số tiền bỏ ra. Tỷ lệ này được tính trên mệnh giá 10.000 đồng của cổ phiếu, nên nó chỉ quy đổi thành 10.000 đồng tiền mặt cho mỗi cổ phần đủ điều kiện. Lợi nhuận thực tế của một vị thế còn phụ thuộc vào giá mua khớp được, chi phí giao dịch, thuế và khả năng bán ra sau đó.

Vì sao 270,3% chưa phải lợi suất có thể thực hiện

Mức tham chiếu 3.700 đồng khiến phép chia 10.000 đồng cho 3.700 đồng cho ra khoảng 270,3%.CafeF Phép tính hoàn toàn đúng về mặt số học. Vấn đề là nó ngầm giả định nhà đầu tư có thể mua ngay ở mức 3.700 đồng và sau đó có thể bán cổ phiếu khi muốn. Hai điều kiện đó không được bảo đảm chỉ bởi một con số còn hiển thị trên bảng giá.

Giá tham chiếu là một dấu mốc kỹ thuật, không phải lời chào bán. Nếu phía bán không có lệnh, một lệnh mua tại giá tham chiếu có thể chờ rất lâu mà không khớp. Kể cả khi nhà đầu tư nâng giá đặt mua, điều đó cũng chỉ thể hiện ý muốn mua, chứ không tự tạo ra cổ phiếu ở phía bán.

Ngược lại, giả sử một nhà đầu tư đã mua được FBC và đủ điều kiện nhận tiền, bài toán chưa kết thúc ở ngày thanh toán. Cổ tức là dòng tiền thật cho cổ đông hiện hữu. Nhưng hiệu quả của toàn bộ vị thế vẫn cần tính đến giá vốn và con đường thoát hàng. Một cổ phiếu khó bán có thể khiến phần giá trị còn lại của khoản đầu tư khó chuyển thành tiền, dù cổ tức đã về tài khoản.

Điều bảng giá của FBC chưa chứng minh

Dữ liệu nội bộ Investify ghi nhận FBC có 2.179 phiên trong chuỗi lịch sử giao dịch trên UPCoM, nhưng chỉ 10 phiên phát sinh khối lượng. Trong số đó có sáu phiên khớp lệnh và bốn phiên thỏa thuận; tỷ lệ phiên có khớp lệnh chỉ khoảng 0,3% toàn bộ chuỗi. Phiên khớp lệnh gần nhất là ngày 17/5/2022, với 100 cổ phiếu; dữ liệu đến hết 14/7/2026 không ghi nhận thêm phiên khớp lệnh.

Nhìn vào con số này, vấn đề không phải FBC đang có thanh khoản thấp theo nghĩa thông thường. Mã cổ phiếu gần như không có một thị trường khớp lệnh liên tục để nhà đầu tư mới quan sát cung, cầu và mức giá có thể giao dịch. Vì vậy, mức 3.700 đồng không nên được đọc như một “giá mua được” nếu chưa thấy lệnh chào bán và giao dịch thực tế.

Một vài cách giải thích có thể được nêu ra cho sự vắng giao dịch, chẳng hạn tỷ lệ cổ phiếu tự do chuyển nhượng thấp, cổ đông hiện hữu không muốn bán hoặc đơn giản là thiếu nhu cầu đặt lệnh. Tuy nhiên, dữ liệu giao dịch tự nó không đủ để xác định nguyên nhân nào quyết định. Điều đã được chứng minh rõ hơn là kết quả: nhà đầu tư không thể dùng giá tham chiếu cũ như bằng chứng cho khả năng tiếp cận cổ phiếu.

Giá sau quyền không phải phép trừ cơ học

Một ngộ nhận khác là lấy 3.700 đồng trừ 10.000 đồng rồi kết luận giá tham chiếu sau quyền sẽ âm hoặc buộc phải về một mức cực thấp. Cách nghĩ này bỏ qua cơ chế xác định giá trên UPCoM. Theo quy chế đăng ký và quản lý giao dịch chứng khoán chưa niêm yết ban hành kèm Quyết định 23/QĐ-HĐTV năm 2025, giá tham chiếu thông thường gắn với giá bình quân gia quyền của giao dịch lô chẵn theo phương thức khớp lệnh liên tục ở ngày giao dịch gần nhất trước đó; quy chế cũng quy định biên độ 40% cho trường hợp cổ tức tiền mặt lớn hơn hoặc bằng mức giá liên quan và không điều chỉnh giá tham chiếu.Hệ Thống Pháp Luật

Nói đơn giản thì cơ chế này tạo khoảng dao động để thị trường tự tìm giá, thay vì biến cổ tức lớn thành một phép trừ vô nghĩa. Nhưng khoảng dao động rộng hơn không thay thế được bên mua và bên bán. Nếu lệnh không gặp nhau, sẽ không có giao dịch mới để thị trường kiểm chứng mức giá nào phù hợp sau ngày không hưởng quyền.

Vì thế, thông báo của HNX và bảng giá thực tế trong ngày 6/8 mới là nơi cần theo dõi cơ chế vận hành. Chúng có thể cho biết cách mã được xử lý về mặt kỹ thuật. Chúng vẫn không thể trả lời thay câu hỏi có lệnh đối ứng hay không.

Thứ tự đọc một tỷ suất cổ tức rất cao

Khi nhìn thấy một tỷ suất nổi bật, đừng bắt đầu bằng phép nhân lợi nhuận kỳ vọng. Hãy bắt đầu bằng việc kiểm tra có giao dịch gần đây không, khối lượng khớp lệnh là bao nhiêu, sổ lệnh có cả bên mua lẫn bên bán hay không và chênh lệch giá đặt mua với giá chào bán rộng đến đâu. Với cổ phiếu ít giao dịch, từng điều kiện này quan trọng hơn một mức tham chiếu được giữ lại trên màn hình.

Sau đó mới kiểm tra lịch quyền, số tiền chi trả và nguồn thông tin công bố. Ở FBC, lịch cổ tức đã có thông báo chính thức. Nút thắt của người chưa sở hữu cổ phiếu nằm ở khả năng mua được trước ngày không hưởng quyền, không phải ở việc diễn giải tỷ lệ 100% thành lợi nhuận chắc chắn.

Luận điểm của câu chuyện FBC là rõ ràng: cổ tức tiền mặt cao hơn giá tham chiếu không tự tạo ra cơ hội sinh lời có thể thực hiện. Rủi ro thanh khoản không phủ nhận quyền nhận tiền của cổ đông hiện hữu, nhưng nó đảo thứ tự phân tích của người đứng ngoài. Chỉ khi có đường vào và đường ra được thị trường xác nhận, tỷ suất cổ tức mới bắt đầu có ý nghĩa như một con số đầu tư.