Sau phiên giảm ngày 13/7, người đang giữ VN30F2607 bước vào một khoảng thời gian khác hẳn giao dịch trong ngày: từ lúc đóng cửa đến lúc mở cửa kế tiếp, lệnh vẫn ở đó nhưng khả năng phản ứng thì không. VN30 giảm 30,98 điểm, tương đương 1,57%, còn hợp đồng tháng 7 đóng ở 1.941,5 điểm, giảm 1,77%.Thời báo Tài chính VN Với hợp đồng sắp đáo hạn ngày 16/7, câu hỏi hữu ích không phải là đoán thị trường sáng mai xanh hay đỏ. Câu hỏi đúng là: nếu giá mở cửa đi ngược vị thế, tài khoản có đủ tiền và kế hoạch để chịu đựng hay không?

Nói đơn giản, giữ lệnh qua đêm là đổi quyền chủ động lấy khả năng tiếp tục theo đuổi nhận định của mình. Đổi lại, nhà đầu tư phải chấp nhận khoảng trống thông tin ngoài giờ, biến động của thị trường quốc tế và rủi ro giá mở cửa lệch khỏi giá đóng cửa. Với phái sinh, khoảng trống ấy quan trọng hơn vì lãi lỗ được khuếch đại bởi hệ số nhân, trong khi phần tiền nộp ban đầu chỉ là ký quỹ.

Một điểm không hề nhỏ khi có đòn bẩy

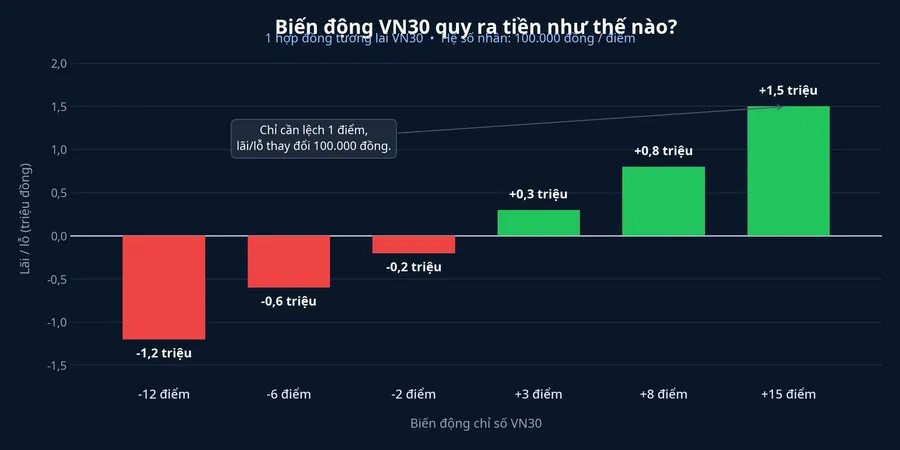

Hợp đồng tương lai VN30 có quy mô bằng chỉ số nhân với 100.000 đồng cho mỗi điểm. Đây là quy định sản phẩm của VSDC, không phải một ước tính của công ty chứng khoán.VSDC Vì vậy, giá đi ngược vị thế 10 điểm sẽ làm lãi hoặc lỗ của một hợp đồng thay đổi 1 triệu đồng, trước phí và thuế. Con số này không nói vị thế mua hay bán sẽ đúng, nhưng cho thấy vì sao mức biến động nhỏ của chỉ số có thể thành một khoản tiền rất thật.

Ví dụ, từ mức đóng cửa ngày 10/7 đến 13/7, VN30F2607 giảm 35 điểm, từ 1.976,5 xuống 1.941,5 điểm.Thời báo Tài chính VN Với người giữ vị thế mua một hợp đồng suốt quãng này, thay đổi bất lợi tương ứng là 3,5 triệu đồng trước phí và thuế. Đây không phải dự báo cho phiên tiếp theo; nó là cách quy đổi để nhà đầu tư thấy rõ đơn vị rủi ro mình đang mang.

Điểm dễ nhầm là nhìn tỷ lệ biến động của VN30 rồi áp nó trực tiếp lên số tiền ký quỹ. Hai đại lượng này không giống nhau. Ký quỹ cho phép kiểm soát giá trị danh nghĩa lớn hơn số tiền nộp ban đầu, vì thế cùng một thay đổi điểm có thể chiếm tỷ lệ đáng kể hơn nhiều trên phần vốn thực bỏ vào tài khoản.

Chênh lệch thu hẹp không phải lời hứa về hướng giá

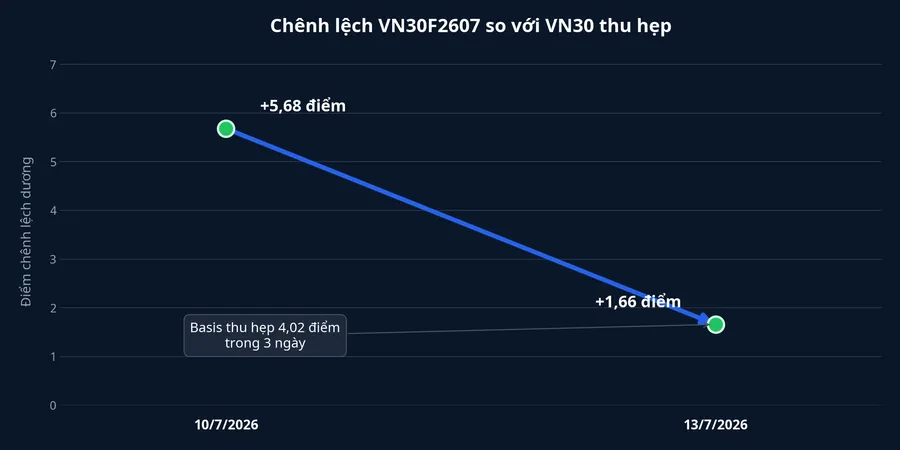

Đến ngày 13/7, VN30F2607 cao hơn VN30 1,66 điểm; trước đó, ngày 10/7, mức chênh dương là 5,68 điểm.Thời báo Tài chính VN Có thể hình dung đây là khoảng cách giữa giá hợp đồng và giá của chỉ số cơ sở. Càng gần ngày giao dịch cuối cùng, khoảng cách ấy thường bị kéo về gần nhau bởi cơ chế thanh toán, nhưng điều đó không chỉ ra VN30 sẽ tăng hay giảm.

Nếu đang bán hợp đồng, nhìn chênh dương thu hẹp rồi kết luận chắc chắn sẽ có lãi là một bước nhảy cóc. Hợp đồng có thể giảm về chỉ số, chỉ số có thể tăng lên gần hợp đồng, hoặc cả hai cùng giảm hay cùng tăng. Dữ liệu phiên 13/7 chỉ cho thấy thị trường cơ sở giảm rộng, với 27 mã giảm và 3 mã tăng trong rổ VN30, đồng thời chênh lệch của hợp đồng tháng gần thu hẹp.Thời báo Tài chính VN Nó không đủ để phân bổ nguyên nhân cho từng vị thế hay dự báo chiều giá của phiên đáo hạn.

Khối lượng giao dịch VN30F2607 tăng 41,7% lên 194.462 hợp đồng trong phiên 13/7.Thời báo Tài chính VN Thanh khoản cao có thể đến từ đóng vị thế, mở vị thế mới hoặc chuyển sang kỳ hạn tiếp theo. Vì mỗi hợp đồng luôn có bên mua và bên bán, một con số khối lượng lớn không tự nói cho nhà đầu tư biết phe nào đang nắm lợi thế.

Đáo hạn thay đổi cơ chế, không thay thế quản trị rủi ro

Ngày giao dịch cuối cùng của hợp đồng tương lai VN30 là thứ Năm thứ ba của tháng đáo hạn; với VN30F2607, đó là ngày 16/7/2026.VSDC Hợp đồng được thanh toán bằng tiền, nên người giữ vị thế không nhận về một rổ cổ phiếu VN30. Điều này giúp F0 tránh một hiểu nhầm phổ biến: đáo hạn là lúc hợp đồng được chốt theo quy tắc, không phải lúc tự động biến thành cổ phiếu.

Giá thanh toán cuối cùng cũng không chỉ là điểm đóng cửa tại một thời khắc. Theo VSDC, giá này là bình quân số học của chỉ số trong 30 phút cuối ngày giao dịch cuối cùng, gồm 15 phút khớp lệnh liên tục và 15 phút khớp lệnh định kỳ đóng cửa; trong phần khớp lệnh liên tục, ba giá trị cao nhất và ba giá trị thấp nhất được loại ra.VSDC Cơ chế ấy giải thích sự hội tụ, nhưng không dự báo hướng thị trường.

Lời đồn về một phiên đáo hạn thường làm câu chuyện nghe đơn giản hơn thực tế. Hoạt động đóng và chuyển vị thế có thể khiến giao dịch sôi động, nhưng hướng đi của chỉ số vẫn phụ thuộc vào cung cầu trong rổ VN30 và thông tin xuất hiện trong phiên. Thay vì gán mọi biến động cho đáo hạn, người giữ lệnh cần tách bạch điều đã biết là quy tắc thanh toán với điều chưa biết là diễn biến giá.

Bốn kiểm tra trước khi để lệnh ở lại qua đêm

1. Gọi đúng mục đích của vị thế. Bán hợp đồng tương lai chỉ là phòng hộ khi nhà đầu tư có danh mục cơ sở biến động gần với VN30 và quy mô hợp đồng nhằm bù một phần rủi ro của danh mục đó. Nếu không có tài sản cơ sở tương ứng, đây là một vị thế dự báo chiều giá dùng đòn bẩy. Hai cách gọi dẫn tới hai mức kỳ vọng khác nhau, nhưng chỉ một cách mô tả đúng rủi ro.

2. Đổi giới hạn lỗ sang điểm. Lấy số tiền tối đa chấp nhận mất cho một hợp đồng chia cho 100.000 đồng sẽ ra số điểm bất lợi có thể chịu, trước phí và thuế. Khi con số đó quá nhỏ so với biên độ mở cửa mà nhà đầu tư vẫn cho là có thể xảy ra, vấn đề không nằm ở dự báo mà nằm ở quy mô lệnh. Quy đổi này nên được làm trước khi thị trường đóng cửa, lúc quyết định còn không bị chi phối bởi một khoản lỗ đang hiện trên màn hình.

3. Kiểm tra phần đệm ký quỹ tại chính tài khoản. Mức ký quỹ tối thiểu không phải toàn bộ ngân sách rủi ro. Mỗi công ty chứng khoán có ngưỡng cảnh báo, cách tính tài sản ký quỹ và thời hạn nộp bổ sung riêng; nhà đầu tư cần xem quy định đang áp dụng cho mình. Nếu phần đệm quá mỏng, một nhịp giá bất lợi có thể buộc đóng vị thế trước khi nhận định ban đầu có cơ hội được kiểm chứng.

4. Chọn cách xử lý trước ngày 16/7. Nếu mục đích phòng hộ còn sau ngày đáo hạn, hãy so sánh chi phí và chênh lệch của kỳ hạn kế tiếp trước, thay vì chờ tới phút cuối. Nếu mục đích chỉ là dự đoán một nhịp hồi hoặc giảm, hãy gọi nó đúng là một khoản đặt cược có đòn bẩy và áp giới hạn lỗ tương ứng. Kế hoạch này không làm giá đi theo ý mình, nhưng tránh bất ngờ vận hành.

Luận điểm cần giữ lại

VN30F2607 đang gần đáo hạn, nên chênh lệch với VN30 là dữ liệu cần theo dõi, không phải tín hiệu để đặt cược theo một chiều. Luận điểm chính đơn giản hơn: giữ lệnh qua đêm chỉ có cơ sở khi mục đích vị thế rõ ràng, giới hạn lỗ đã quy ra điểm và tiền, phần đệm ký quỹ còn đủ, và cách xử lý trước đáo hạn đã được quyết định. Khi thiếu một trong những điều kiện đó, rủi ro của lệnh không còn là biến động thị trường đơn thuần mà là một phép tính chưa hoàn chỉnh trên tài khoản.