Thị trường bảo hiểm Việt Nam vừa đưa ra một ví dụ rõ về việc một con số chung có thể che đi hai câu chuyện khác nhau. Sáu tháng đầu năm 2026, tổng doanh thu phí ước đạt 117,9 nghìn tỷ đồng, tăng 2,2% so với cùng kỳ. Nhưng nhân thọ chỉ đạt 68,8 nghìn tỷ đồng và giảm 4,5%, còn phi nhân thọ đạt 49,1 nghìn tỷ đồng, tăng 13,5%.Doanh nghiệp Kinh tế Xanh

Đây không phải là nghịch lý cần chọn một bên đúng, một bên sai. Hai mảng bán hai loại cam kết khác nhau, phục vụ những nhu cầu khác nhau và ghi nhận sức khỏe kinh doanh theo những nhịp khác nhau. Luận điểm cần giữ là: doanh thu phí đang phân hóa, nhưng chỉ tiêu quyết định giá trị cho cổ đông là chất lượng lợi nhuận sau bồi thường, chi phí và dự phòng.

Phi nhân thọ đi cùng tài sản và giao dịch

Bạn có thể hiểu đơn giản bảo hiểm phi nhân thọ như lớp bảo vệ cho những rủi ro đang hiện hữu trong hoạt động kinh tế. Xe cơ giới, hàng hóa, công trình, nhà xưởng, máy móc hay trách nhiệm với bên thứ ba đều thường có thời hạn bảo hiểm ngắn và gắn với một tài sản hoặc giao dịch cụ thể. Khi số tài sản cần bảo vệ tăng lên, doanh thu phí có điều kiện đi lên tương đối sớm.

Nguồn tăng trong nửa đầu năm chủ yếu đến từ bảo hiểm tài sản và kỹ thuật.Doanh nghiệp Kinh tế Xanh Một công trình mới cần được bảo hiểm trong giai đoạn xây dựng; một nhà máy mở rộng có thêm máy móc, hàng tồn kho và rủi ro gián đoạn hoạt động; một khoản vay mua tài sản cũng có thể đi cùng nhu cầu bảo vệ tài sản bảo đảm. Chuỗi liên hệ này giải thích vì sao phi nhân thọ có thể tăng nhanh khi đầu tư, sản xuất và vận tải sôi động hơn.

Kênh ngân hàng là một lợi thế phân phối đáng chú ý, nhưng không nên biến nó thành kết luận cho cả ngành. Bảy doanh nghiệp có ngân hàng mẹ hoặc cổ đông lớn là ngân hàng đang nắm khoảng 35% thị phần phi nhân thọ, theo Thời báo Tài chính Việt Nam.Thời báo Tài chính Việt Nam Mạng lưới sẵn có giúp doanh nghiệp tiếp cận người vay và tài sản cần được bảo vệ. Tuy vậy, lợi thế tiếp cận khách hàng chưa tự chứng minh rằng phí bán ra có chi phí thấp, được định phí đúng hoặc sẽ duy trì được lâu.

Nhân thọ đang sửa lại cách tạo hợp đồng mới

Nhân thọ vận hành theo một cơ chế khác. Người mua không chỉ trả tiền để bảo vệ một chiếc xe hay một lô hàng trong một năm; họ đồng ý theo đuổi một hợp đồng nhiều năm để nhận quyền lợi bảo vệ hoặc tích lũy về sau. Vì vậy, niềm tin vào tư vấn, mức độ hiểu điều khoản và trải nghiệm giải quyết quyền lợi ảnh hưởng trực tiếp đến quyết định ký mới và duy trì hợp đồng.

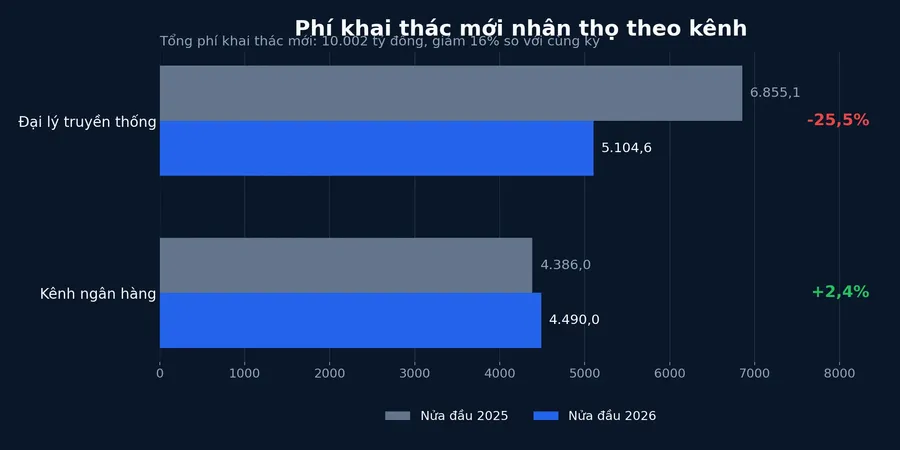

Trong bối cảnh tái cơ cấu kênh bán, doanh thu mới có thể giảm trước khi chất lượng thị trường được cải thiện. Phí khai thác mới của nhân thọ trong nửa đầu năm đạt khoảng 10.002 tỷ đồng, giảm 16% so với cùng kỳ.Báo Đầu tư Chứng khoán Đây là dòng phí từ hợp đồng ký mới, khác với tổng doanh thu phí bao gồm cả các hợp đồng cũ tiếp tục đóng phí. Do đó, mức giảm 16% không mâu thuẫn với mức giảm 4,5% của tổng phí nhân thọ.

Sự thay đổi nằm rõ ở kênh phân phối. Phí mới qua đại lý truyền thống giảm từ 6.855,1 tỷ đồng xuống 5.104,6 tỷ đồng, tương đương giảm 25,5%. Ngược lại, kênh ngân hàng tăng từ 4.386 tỷ đồng lên 4.490 tỷ đồng, tăng 2,4%.Báo Đầu tư Chứng khoán Kênh ngân hàng có cải thiện, nhưng chưa đủ bù phần suy giảm mạnh ở đại lý. Nói đơn giản, thị trường chưa cho thấy nhu cầu biến mất hoàn toàn; nó đang thay đổi cách hình thành hợp đồng mới.

Phí tăng không đồng nghĩa lợi nhuận tăng

Đây là điểm F0 dễ bỏ qua nhất khi nhìn cổ phiếu bảo hiểm. Khoản phí doanh nghiệp thu hôm nay chưa phải là phần tiền có thể ghi ngay thành lợi nhuận. Doanh nghiệp còn phải dành nguồn lực cho các nghĩa vụ bảo hiểm chưa kết thúc, tổn thất đã phát sinh và yêu cầu bồi thường có thể được báo sau. Tăng trưởng phí chỉ trở thành tín hiệu tốt khi hợp đồng được định phí phù hợp và chi phí phục vụ hợp đồng được kiểm soát.

Trước hết, hãy nhìn tỷ lệ bồi thường. Chỉ số này cho biết bao nhiêu phần doanh thu phí được hưởng phải dùng để trả tổn thất. Một công ty có thể tăng doanh thu nhanh vì mở rộng nhận bảo hiểm hoặc hạ điều kiện, nhưng mức bồi thường cao hơn về sau sẽ làm phần lợi nhuận giữ lại mỏng đi. So sánh chỉ số này cần đặt trong cùng cơ cấu nghiệp vụ: xe cơ giới, sức khỏe, tài sản và hàng hải không có cùng mức rủi ro.

Tiếp theo là chi phí khai thác và quản lý. Một kênh bán hàng tạo phí nhanh nhưng cần hoa hồng, khuyến mại hoặc dịch vụ sau bán lớn có thể không tạo ra biên lợi nhuận tương xứng. Cũng vì thế, lợi thế phân phối qua ngân hàng chỉ là một giả thuyết tích cực cần được kiểm chứng bằng chi phí, tỷ lệ duy trì hợp đồng và phản hồi về chất lượng tư vấn.

Dự phòng nghiệp vụ là lớp cần đọc kỹ hơn một bước. Nếu doanh nghiệp hoàn nhập dự phòng, lợi nhuận kỳ hiện tại có thể tăng mà không phản ánh sự cải thiện tương ứng trong khai thác mới. Ngược lại, tăng dự phòng vì ước tính bồi thường thận trọng hơn có thể làm lợi nhuận ngắn hạn thấp đi, song tạo bộ đệm tốt hơn cho các nghĩa vụ sau này. Một con số lợi nhuận riêng lẻ không đủ cho biết tình huống nào đang diễn ra.

Cuối cùng là thu nhập đầu tư. Doanh nghiệp bảo hiểm nhận phí trước và chi quyền lợi sau nên có một lượng tiền tạm thời để đầu tư vào tiền gửi, trái phiếu và tài sản tài chính. Lãi đầu tư có thể nâng lợi nhuận ngay cả khi kết quả khai thác bảo hiểm chưa tốt. Khi đọc báo cáo, nhà đầu tư nên tách phần lãi có tính lặp lại từ tiền gửi và trái phiếu khỏi đánh giá lại tài sản hoặc khoản thu bất thường.

Bảng giá đã cho thấy sự phân hóa

Phiên 13/7 phản ánh rất rõ rằng thị trường không tự xem mọi cổ phiếu bảo hiểm là một câu chuyện. PGI đóng cửa tại 18.150 đồng, tăng 6,76%; MIG đứng ở 17.750 đồng; BIC giảm 0,88% còn 22.650 đồng; BVH giảm 2,54% còn 57.500 đồng. Một phiên giao dịch không thể quyết định định giá dài hạn, nhất là khi thanh khoản từng mã khác nhau. Nhưng nó nhắc nhà đầu tư không suy rộng đà tăng doanh thu phi nhân thọ thành triển vọng đồng đều cho cả nhóm.

Kết luận vì vậy không phải là phi nhân thọ chắc chắn hấp dẫn hơn nhân thọ. Bằng chứng hiện có chỉ cho thấy nguồn phí đang đi theo hai hướng, còn phần lợi nhuận giữ lại cho cổ đông phải chờ báo cáo bán niên xác nhận. Những tín hiệu đáng theo dõi là tỷ lệ bồi thường, chi phí khai thác, biến động dự phòng, tỷ lệ duy trì hợp đồng và tỷ trọng thu nhập đầu tư. Khi các chỉ số này xuất hiện cùng doanh thu phí, bức tranh về từng doanh nghiệp mới đủ rõ.