Trong ba phiên 7 đến 9/7, hơn 4,21 triệu cổ phiếu DIG đã bị bán giải chấp. Phần cổ phiếu này được xử lý để thu hồi nợ khi điều kiện tài sản bảo đảm không còn đáp ứng yêu cầu, không đơn giản là “lãnh đạo bán ra”. Với nhà đầu tư mới, phân biệt hai việc đó quan trọng hơn phản ứng tức thời trước tên người nội bộ.

Bán giải chấp tạo ra nguồn cung bắt buộc và có thể làm áp lực giá kéo dài nếu lực mua không đủ hấp thụ. Nhưng công bố này không tự chứng minh lãnh đạo chủ động thoái vốn, cũng không đủ để quy toàn bộ biến động giá DIG về một nguyên nhân. Đọc đúng từng lớp thông tin giúp tránh bán hoảng vì suy diễn hoặc bắt đáy vì cho rằng lực bán đã hết.

Một đợt bán bắt buộc, không phải một quyết định đầu tư

Ông Nguyễn Hùng Cường, Chủ tịch HĐQT Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, DIG), bị bán giải chấp 2.696.000 cổ phiếu DIG từ ngày 7 đến 9/7. Tỷ lệ sở hữu của ông giảm từ 5,43% xuống 5,09% vốn điều lệ. Trong cùng đợt, bà Lê Thị Hà Thành, cổ đông, người có liên quan của người nội bộ tại DIC Corp, bị bán 854.000 cổ phiếu; còn bà Nguyễn Thị Thanh Huyền, Phó Chủ tịch HĐQT DIC Corp, bị bán 660.400 cổ phiếu trong ngày 7/7.Đầu tư Chứng khoán

Con số cộng lại là 4.210.400 cổ phiếu. Cộng với các đợt 25/5, 1/6 và 9/6, tổng lượng bị bán giải chấp từ cuối tháng 5 đạt 9.681.000 cổ phiếu, tương đương khoảng 1,22% vốn điều lệ DIG.Đầu tư Chứng khoán Đây không phải bằng chứng cho thấy những người có tên trong thông báo tự nguyện đổi quan điểm về doanh nghiệp.

Bán chủ động giống như chủ nhà tự quyết định rao bán căn hộ. Bán giải chấp xảy ra khi tài sản đang bảo đảm cho khoản vay được xử lý theo hợp đồng. Cùng là cổ phiếu được bán ra thị trường, nhưng thông tin về động cơ hoàn toàn khác nhau.

Vòng phản hồi của tài khoản vay margin

Khi dùng margin, nhà đầu tư mua cổ phiếu bằng một phần vốn tự có và một phần tiền vay từ công ty chứng khoán. Cổ phiếu trong tài khoản trở thành tài sản bảo đảm. Nếu giá giảm, giá trị phần tài sản bảo đảm giảm theo, trong khi dư nợ và lãi vay không tự giảm tương ứng.

Khi tỷ lệ an toàn xuống dưới mức duy trì theo hợp đồng, công ty chứng khoán có thể yêu cầu khách hàng bổ sung tiền, đưa thêm tài sản đủ điều kiện hoặc giảm dư nợ. Nếu không đáp ứng đúng thời hạn, công ty chứng khoán có quyền bán tài sản bảo đảm để đưa tỷ lệ về mức an toàn.

Điểm rủi ro nằm ở phản hồi hai chiều. Giá giảm làm tài sản bảo đảm co lại. Cổ phiếu bị bán để xử lý nghĩa vụ có thể bổ sung nguồn cung; nếu lực mua không hấp thụ kịp, giá còn chịu thêm sức ép và các tài khoản vay khác cũng gần hơn với yêu cầu bổ sung tài sản.

Tuy nhiên, chữ “có thể” ở đây rất quan trọng. Tỷ lệ cho vay, tài sản chấp nhận và thời hạn xử lý khác nhau giữa các công ty chứng khoán; khách hàng cũng có thể nộp thêm tiền hoặc trả bớt nợ. Giá DIG còn chịu tác động từ thông tin doanh nghiệp và thị trường chung, nên không thể nhìn một phiên giảm rồi khẳng định toàn bộ lượng bán là bán giải chấp.

Con số cho thấy gì, và chưa cho thấy gì

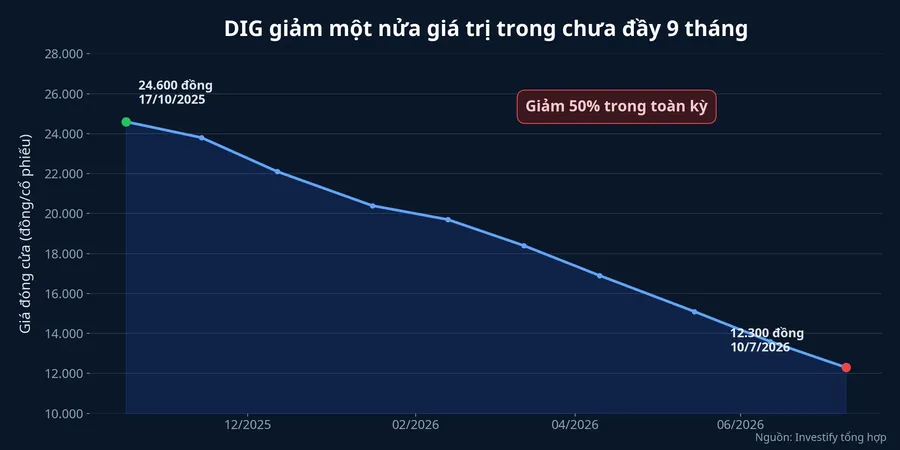

Giá đóng cửa DIG ngày 10/7 là 12.300 đồng, thấp hơn 50% so với mức 24.600 đồng ngày 17/10/2025. Riêng từ ngày 25/5 đến 10/7, giá giảm từ 13.600 đồng xuống 12.300 đồng, tương đương 9,56%. Các mức giá này cho thấy bối cảnh khiến giá trị tài sản bảo đảm trở nên nhạy cảm hơn, chứ chưa cho phép kết luận chính nhịp giá đó do các giao dịch bắt buộc gây ra.

Trong bốn đợt được công bố, giai đoạn 7 đến 9/7 có quy mô lớn nhất với 4.210.400 cổ phiếu. Các đợt 25/5, 1/6 và 9/6 lần lượt là 1.787.000, 1.825.000 và 1.858.600 cổ phiếu.Đầu tư Chứng khoán Biểu đồ giúp nhìn thấy nguồn cung bắt buộc đã xuất hiện nhiều lần, thay vì coi sự kiện 7 đến 9/7 là một giao dịch đơn lẻ.

Thanh khoản cũng chỉ là tín hiệu hỗ trợ. DIG khớp 10.734.500 cổ phiếu phiên 8/7, rồi 2.737.100 cổ phiếu ngày 9/7 và 4.368.200 cổ phiếu ngày 10/7. Khối lượng lớn không cho biết bên nào bán, hay bao nhiêu cổ phiếu là tài sản bảo đảm bị xử lý. Công bố giao dịch mới là bằng chứng đáng tin cậy hơn.

Đọc thông báo theo đúng thứ tự

Điểm đầu tiên cần tách là “dự kiến” và “đã thực hiện”. Ngày 7/7, một thông báo do MBS công bố cho biết dự kiến bán giải chấp tổng cộng 1.770.000 cổ phiếu, gồm 1.178.800 cổ phiếu của ông Cường và 591.200 cổ phiếu của bà Huyền. Việc bán chỉ kéo dài đến khi nghĩa vụ thanh toán được hoàn tất hoặc tỷ lệ bảo đảm của tài khoản trở lại mức theo quy định của MBS.Đầu tư Chứng khoán

Thông báo dự kiến là cảnh báo về khả năng có thêm nguồn cung, không phải bản tổng kết. Báo cáo kết quả từ ngày 7 đến 9/7 mới cho biết lượng cổ phiếu thực tế đã bị bán là 2.696.000 cổ phiếu đối với ông Cường, cao hơn số lượng nêu trong thông báo MBS trước đó.Đầu tư Chứng khoán Chênh lệch này cho thấy một thông báo từ một công ty chứng khoán có thể không phản ánh toàn bộ tài khoản, các bên cho vay hoặc giao dịch phát sinh sau đó.

Điểm thứ hai là nhìn động từ. “Đăng ký bán” mô tả ý định giao dịch trong một khoảng thời gian. “Dự kiến bán giải chấp” cho thấy công ty chứng khoán đặt ra khả năng xử lý tài sản bảo đảm. “Đã bị bán giải chấp” mới xác nhận cổ phiếu đã được bán bắt buộc. Ba cụm từ này không thể hoán đổi, dù chúng đều xuất hiện cạnh tên một người nội bộ.

Điểm thứ ba là tỷ lệ sở hữu sau giao dịch. Nó giúp đo quy mô thay đổi đã xảy ra, nhưng không trả lời chắc chắn áp lực đã kết thúc. Đợt bán có thể dừng nếu nghĩa vụ được thanh toán hoặc tài sản được bổ sung; ngược lại, giá tiếp tục giảm có thể dẫn tới công bố mới. Vì thế, một phiên hồi giá không đủ để kết luận vòng phản hồi đã khép lại.

Kết luận: ưu tiên bằng chứng thay vì suy đoán

Luận điểm của trường hợp DIG không phải là dự báo giá. Dữ liệu xác nhận nguồn cung bắt buộc đã xuất hiện qua nhiều đợt, và cơ chế margin lý giải vì sao áp lực này có thể tự khuếch đại trong những điều kiện nhất định. Dữ liệu chưa đủ để phân bổ chính xác phần biến động giá đến từ bán giải chấp hay thị trường chung, hoặc để gán giao dịch đó cho thay đổi niềm tin của lãnh đạo.

Trong các công bố tiếp theo, nhà đầu tư nên theo dõi theo thứ tự: thông báo của công ty chứng khoán về lượng có thể xử lý, báo cáo kết quả về lượng đã bán và tỷ lệ sở hữu sau giao dịch. Sau đó mới nhìn thanh khoản cùng phản ứng giá để đánh giá thị trường hấp thụ nguồn cung ra sao. Câu hỏi đáng theo dõi trong tuần tới không phải là suy đoán người bán “nghĩ gì”, mà là liệu các báo cáo mới còn ghi nhận nguồn cung bắt buộc hay không.