Giá xăng trong nước giảm từ 15 giờ ngày 09/7, còn dầu Brent khép phiên 10/7 ở vùng hơn 76 USD/thùng. Nhìn lướt qua, hai diễn biến này dễ tạo cảm giác thị trường đang gửi tín hiệu trái chiều. Nhưng với nhà đầu tư mới, đây lại là một ví dụ rất điển hình về chuyện cùng là năng lượng, nhưng mỗi mắt xích trong chuỗi giá đang chạy theo một chiếc đồng hồ khác nhau.Thanh Niên

Nói ngắn gọn, giá bán lẻ xăng dầu tại Việt Nam không bám theo từng cây nến của dầu Brent. Nó bám theo bình quân giá thành phẩm giữa hai kỳ điều hành, cộng thêm tỷ giá, chi phí đưa hàng về cảng, thuế và các khoản chi phí định mức trong công thức giá cơ sở. Vì vậy, một cú bật mạnh của Brent ở cuối tuần có thể rất đáng chú ý với thị trường hàng hóa, nhưng vẫn chưa đủ để làm giá xăng trong nước đổi chiều ngay trong kỳ vừa chốt.Nhân Dân

Điều thị trường nhìn và điều kỳ điều hành đọc không giống nhau

Sau Nghị định 80/2023/NĐ-CP, chu kỳ điều hành giá xăng dầu được rút từ 10 ngày xuống 7 ngày và thực hiện vào thứ Năm hằng tuần. Quan trọng hơn, giá thế giới trong công thức giá cơ sở được xác định theo nguyên tắc tính bình quân số ngày có giá giữa hai kỳ công bố, chứ không phải lấy một phiên đóng cửa làm chuẩn.Nhân Dân

Đây là chỗ nhiều người dễ đọc nhầm nhất. Khi thấy Brent đi từ vùng 71 đến trên 76 USD/thùng chỉ trong vài phiên, phản xạ tự nhiên là nghĩ giá xăng sẽ phải tăng ngay. Nhưng cơ chế trong nước không phản ứng với cảm xúc của một phiên cuối tuần. Nó phản ứng với mặt bằng bình quân của cả kỳ, tức là một bức ảnh rộng hơn nhiều so với điều bảng giá quốc tế đang nhấp nháy trước mắt nhà đầu tư.

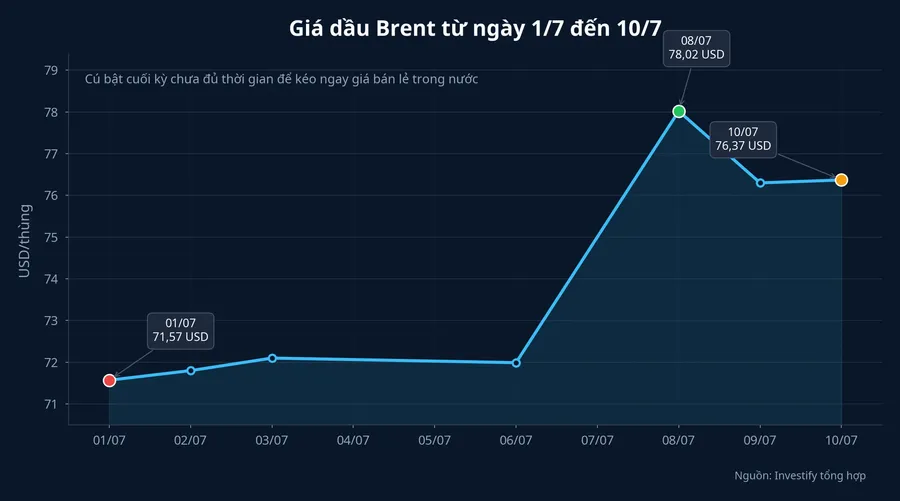

Nếu nhìn lại chuỗi giá đầu tháng Bảy, Brent chủ yếu quanh 71-72 USD/thùng từ ngày 01/7 đến 06/7. Chỉ đến ngày 08/7, giá mới bật lên 78,02 USD/thùng, sau đó lùi về 76,30 USD ngày 09/7 và 76,37 USD ngày 10/7. Diễn biến này đủ mạnh để đổi tâm lý, nhưng chưa kéo dài đủ lâu để xóa ngay ảnh hưởng của quãng giá thấp hơn ở đầu kỳ.

Cùng một kỳ, xăng và điêzen đã kể hai câu chuyện khác nhau

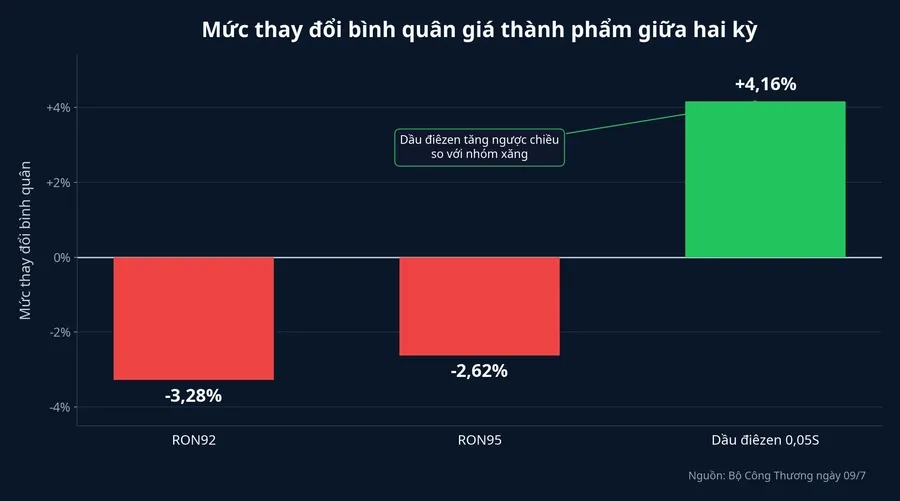

Thông báo điều hành ngày 09/7 cho thấy rõ chuyện này ở cấp độ từng mặt hàng. Giá thành phẩm xăng RON92 dùng để pha chế E5RON92 bình quân giữa kỳ 02/7-09/7 giảm 3,28%, còn RON95 dùng để pha chế E10RON95-III giảm 2,62%. Trong khi đó, dầu điêzen 0,05S lại tăng 4,16% trong cùng kỳ.Thanh Niên

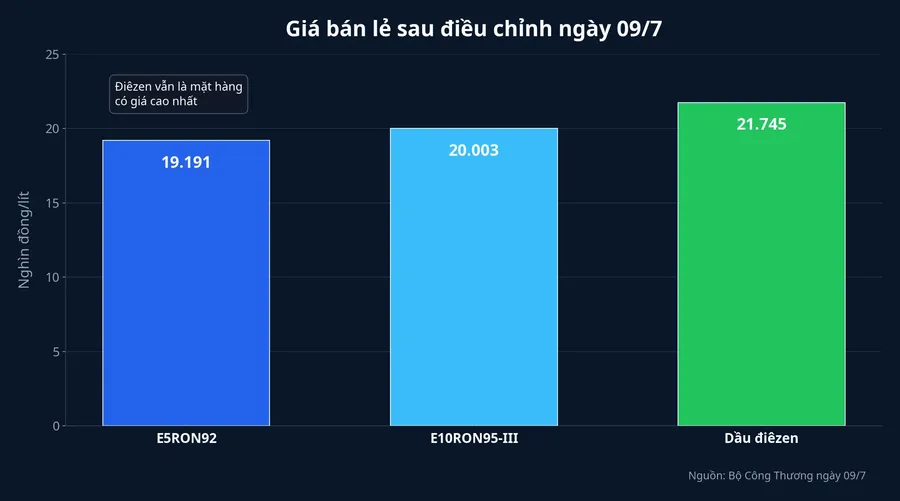

Đó là lý do cùng một thông báo nhưng kết quả không đồng pha. E5RON92 giảm về 19.191 đồng/lít, E10RON95-III giảm về 20.003 đồng/lít, còn dầu điêzen 0,05S tăng lên 21.745 đồng/lít.Thanh Niên Nhìn vào con số này, nhà đầu tư sẽ thấy một điều quan trọng: ngay cả khi cùng được xếp chung dưới nhãn “xăng dầu”, mỗi sản phẩm vẫn chịu một rổ giá thành phẩm riêng.

Vì sao nhà đầu tư không nên dùng Brent để thay cho mọi loại nhiên liệu

Brent là chuẩn dầu thô, còn giá bán lẻ trong nước được xây trên giá thành phẩm. Khoảng cách này tạo ra độ trễ, nhưng cũng tạo ra độ lệch giữa từng nhóm doanh nghiệp. Nói đơn giản, cùng là giá dầu tăng, doanh nghiệp khai thác và dịch vụ dầu khí có thể nhìn vào triển vọng doanh thu, trong khi doanh nghiệp phân phối lại phải nhìn thêm tồn kho, vốn lưu động và biên lợi nhuận định mức.

Điều này cũng đúng với nhóm vận tải. Trong sinh hoạt hằng ngày, người dân thường chú ý giá xăng vì nó hiện ra ngay ở cây xăng xe máy hoặc ô tô cá nhân. Nhưng với logistics và vận tải hàng hóa, biến số quan trọng hơn nhiều khi lại là dầu điêzen. Kỳ điều hành ngày 09/7 là ví dụ rõ nhất: xăng giảm, nhưng điêzen vẫn tăng. Nếu chỉ đọc phần xăng, bạn có thể kết luận chi phí vận chuyển đang dịu xuống, trong khi thực tế áp lực đầu vào của nhiều doanh nghiệp vẫn còn nguyên.

Doanh nghiệp bán lẻ tiêu dùng có thể hưởng lợi nếu chi phí đi lại của hộ gia đình giảm bền vững. Nhưng doanh nghiệp vận tải hoặc phân phối hàng hóa chưa chắc đã bớt áp lực chỉ vì E5RON92 rẻ hơn vài trăm đồng mỗi lít, nếu phần nhiên liệu họ tiêu thụ chủ yếu vẫn là điêzen.

Tác động lên lạm phát cũng đi theo độ trễ, không theo một phiên giá dầu

Kinh tế vĩ mô cơ bản ổn định trong nửa đầu năm, và CPI tháng Sáu đã giảm 0,39% so với tháng trước, trong khi bình quân 6 tháng tăng 4,38% so với cùng kỳ. Điều này cho thấy xăng dầu vẫn là một biến số đủ lớn để tác động đến mặt bằng giá chung.Báo Chính phủ

Nhưng ở đây cũng cần giữ đúng nhịp thời gian. Số liệu CPI tháng Sáu phản ánh các kỳ giá đã đi qua, chứ chưa phải toàn bộ tác động của cú bật Brent trong tuần thứ hai của tháng Bảy. Nếu Brent tiếp tục neo ở vùng cao thêm nhiều phiên và lan sang giá thành phẩm RON92, RON95, điêzen trong kỳ mới, khi đó áp lực lên CPI tháng sau mới có cơ sở rõ hơn. Còn nếu cú bật chỉ mang tính ngắn hạn và nhanh chóng hạ nhiệt, hiệu ứng lên lạm phát sẽ yếu hơn nhiều so với cảm giác mà tin tức hàng ngày mang lại.

Bức tranh đúng hơn là dầu thế giới tác động đến Việt Nam qua nhiều lớp trung gian, và lớp quan trọng nhất với giá bán lẻ là bình quân giá thành phẩm giữa hai kỳ điều hành.

Đọc đúng nhịp sẽ giúp nhà đầu tư bớt vội với nhóm cổ phiếu liên quan

Cách thực tế hơn là tách ba lớp tín hiệu. Lớp thứ nhất là dầu thô thế giới, đang cho biết rủi ro địa chính trị và nguồn cung. Lớp thứ hai là giá thành phẩm trong kỳ điều hành, đang quyết định xem cú sốc đó có thực sự đi vào công thức giá cơ sở hay chưa. Lớp thứ ba là giá bán lẻ trong nước, nơi người dân và doanh nghiệp bắt đầu cảm nhận tác động bằng chi phí thật.

Khi ba lớp tín hiệu này chưa đi cùng nhịp, kết luận đầu tư cũng không nên đi quá xa. Brent giữ trên vùng 76 USD/thùng là một tín hiệu đáng theo dõi cho nhóm liên quan tới dầu thô. Nhưng để nói giá nhiên liệu trong nước đã bước sang một mặt bằng mới, nhà đầu tư còn phải chờ xem kỳ điều hành kế tiếp có bị kéo lên bởi bình quân mới hay không.

Điều đáng theo dõi nhất trong tuần tới

Nếu phải chọn một dữ liệu để nhìn trong tuần tới, tôi sẽ không chọn một phiên Brent xanh hay đỏ. Tôi sẽ chọn mặt bằng bình quân của RON92, RON95 và dầu điêzen trong kỳ mới. Đó mới là nơi quyết định liệu đợt bật giá vừa qua có đủ sức đi vào giá bán lẻ trong nước hay chỉ là một cú rung ngắn của thị trường quốc tế.

Kết luận ở đây khá dứt khoát. Đợt giảm giá xăng ngày 09/7 và nhịp tăng của dầu Brent cuối tuần không loại trừ nhau. Chúng chỉ đang phản ánh hai nhịp đo khác nhau của cùng một chuỗi năng lượng. Với nhà đầu tư, đọc đúng nhịp này quan trọng hơn nhiều so với việc phản ứng thật nhanh với một dòng giá quốc tế, bởi chính độ trễ mới là thứ quyết định tác động thực tế lên lạm phát và chi phí doanh nghiệp.