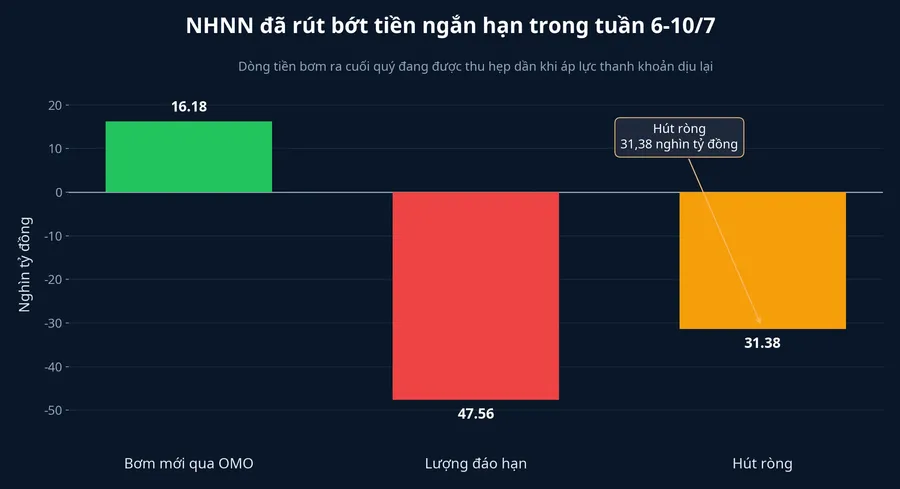

Cuối tuần này, tín hiệu đáng chú ý nhất không nằm ở một cổ phiếu riêng lẻ. Nó nằm ở cách tiền đang di chuyển trong hệ thống ngân hàng. Trong tuần 6-10/7, Ngân hàng Nhà nước hút ròng 31.379,6 tỷ đồng qua kênh thị trường mở, còn tỷ giá trung tâm tăng thêm 8 đồng lên 25.214 đồng/USD, đánh dấu tuần tăng thứ 8 liên tiếp.TBTCVN Với nhà đầu tư mới, hai dòng tin này dễ gợi ra một kết luận vội: tiền đang bị siết và lãi suất sẽ căng lên ngay.

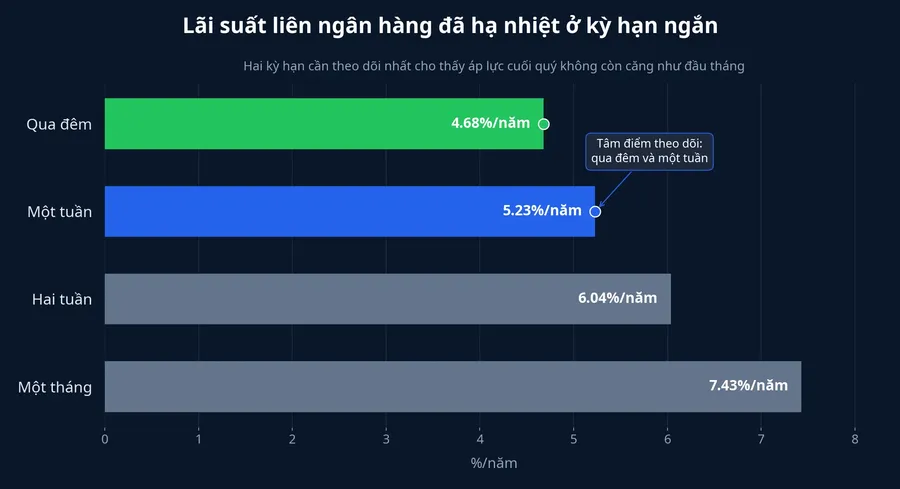

Nhưng nếu chỉ dừng ở đó, bạn sẽ bỏ lỡ nửa còn lại của bức tranh. Cùng trong tuần, lãi suất VND liên ngân hàng kỳ hạn qua đêm giảm xuống 4,68%/năm, còn kỳ hạn một tuần giảm về 5,23%/năm.TBTCVN Nói đơn giản, nhà điều hành đang rút bớt phần tiền ngắn hạn đã bơm ra trước đó, chứ dữ liệu hiện tại chưa cho thấy một cú thắt chặt đồng loạt trên toàn hệ thống.

Hút ròng không tự động đồng nghĩa với thiếu tiền

Với F0, thị trường mở thường là khái niệm khô khan. Bạn có thể hình dung đây là nơi Ngân hàng Nhà nước bơm hoặc rút thanh khoản rất ngắn hạn để làm dịu những điểm nóng trong hệ thống. Khi hệ thống cần hỗ trợ, tiền được đẩy ra. Khi căng thẳng bớt đi, một phần tiền được kéo về. Điều quan trọng không nằm ở hành động bơm hay rút riêng lẻ, mà nằm ở việc lãi suất liên ngân hàng phản ứng ra sao sau đó.

Tuần vừa rồi, lượng phát hành mới qua OMO là 16.181,55 tỷ đồng, trong khi lượng đáo hạn lên tới 47.561,15 tỷ đồng. Chênh lệch giữa hai con số đó tạo ra mức hút ròng 31.379,6 tỷ đồng.TBTCVN Nếu đây là một đợt siết tiền thật sự, ta thường kỳ vọng lãi suất ngắn hạn bật lên và neo cao. Thực tế tuần này lại khác: lãi suất qua đêm và một tuần cùng đi xuống.

Điểm này ảnh hưởng trực tiếp đến cách đọc thị trường tuần tới. Khi lãi suất liên ngân hàng hạ nhiệt sau một tuần hút ròng, thông điệp hợp lý hơn là hệ thống đang được điều tiết lại nhịp tiền, chưa phải bị bóp nghẹt thanh khoản.

Tỷ giá mới là biến số khiến chi phí giữ VND khó giảm nhanh

Nếu OMO cho thấy tiền không quá căng, vậy vì sao nhà đầu tư vẫn cần dè chừng? Câu trả lời nằm ở tỷ giá. Tỷ giá trung tâm đã tăng liên tục 8 tuần, và trong biên độ giao dịch 5%, các ngân hàng thương mại được phép giao dịch USD trong vùng 23.953,3-26.474,7 đồng/USD.TBTCVN Dữ liệu thị trường nội bộ đến ngày 10/7 cho thấy USD/VND ở 26.285,5 đồng/USD, tức vẫn nằm khá gần vùng trên của biên độ. Cùng ngày, DXY ở 100,64 điểm.

Điều đó nói gì với người giữ tiền bằng VND? Nó nói rằng nhà điều hành vẫn phải để ý tới sức ép tỷ giá, kể cả khi thanh khoản ngắn hạn đã dịu hơn. Trong môi trường như vậy, lãi suất có thể bớt nóng, nhưng chưa chắc được thả lỏng sâu nếu áp lực phòng thủ tỷ giá còn ở đó.

Đây cũng là chỗ F0 dễ nhầm giữa hiện tượng và nguyên nhân. Việc VN-Index rung lắc trong tuần không có nghĩa tỷ giá là nguyên nhân duy nhất. Dòng tiền ngoại, độ rộng thị trường và tin riêng từng nhóm ngành vẫn cùng tác động. Tuy nhiên, khi tỷ giá chính thức đi lên liên tiếp, mặt bằng lãi suất ngắn hạn khó giảm quá nhanh. Và khi chi phí nắm giữ tiền đồng chưa thật sự rẻ, tài sản rủi ro phải cạnh tranh với một mức lợi suất thay thế cao hơn.

Vì sao tiền gửi vẫn là đối thủ đáng gờm của cổ phiếu

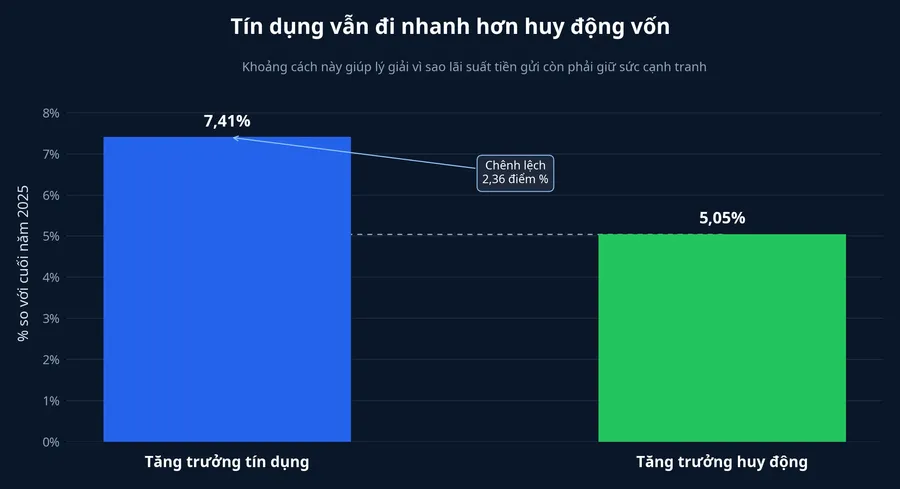

Một dữ kiện khác giúp giải thích điều này là chênh lệch giữa tăng trưởng tín dụng và tăng trưởng huy động. Theo số liệu được Thời báo Tài chính Việt Nam dẫn lại, tăng trưởng tín dụng sáu tháng đầu năm đạt 7,41%, trong khi huy động vốn đạt 5,05%. Chỉ một tháng trước đó, sau năm tháng đầu năm, huy động mới tăng 2,98%.TBTCVN Nhìn đơn giản, tiền gửi đã cải thiện, nhưng vẫn chưa chạy kịp đà tăng của tín dụng.

Khoảng cách này giải thích vì sao lãi suất huy động chưa thể hạ quá nhanh. Ngân hàng vẫn cần giữ sức hút với tiền nhàn rỗi, nhất là trong bối cảnh tỷ giá còn nhạy. Khảo sát của VietnamNet ngày 9/7 cho thấy bốn ngân hàng niêm yết lãi suất huy động trực tuyến kỳ hạn 6 tháng từ 7%/năm trở lên, gồm ACB ở mức 7,1%/năm, Bac A Bank ở mức 7,05%/năm cho khoản tiền gửi từ 1 tỷ đồng trở lên, còn MBV và VCBNeo cùng ở mức 7%/năm.VietnamNet

Điều này không phải lời kêu gọi rời bỏ cổ phiếu để chạy sang tiền gửi. Điều đáng nhớ hơn là tiền nhàn rỗi đang có một bến đỗ đủ hấp dẫn để kéo chậm lại dòng tiền đầu cơ. Khi cổ phiếu rung mạnh mà tiền gửi 6 tháng đã đứng ở vùng 7%/năm, nhà đầu tư cá nhân sẽ tự nhiên đòi hỏi mức bù rủi ro cao hơn từ chứng khoán.

Đọc tuần tới bằng ba tín hiệu thay vì một headline

Khi nhìn sang tuần mới, F0 không cần dự đoán quá nhiều. Thứ cần làm là theo dõi ba tín hiệu đủ đơn giản nhưng rất hữu ích. Tín hiệu thứ nhất là lãi suất liên ngân hàng ở kỳ hạn qua đêm và một tuần. Nếu hai kỳ hạn này tiếp tục hạ hoặc đi ngang, thị trường có thể hiểu rằng cú căng cuối quý đã qua. Khi đó, áp lực tiền tệ lên cổ phiếu sẽ bớt nặng.

Tín hiệu thứ hai là tỷ giá bán USD tại các ngân hàng thương mại so với vùng trần biên độ. Nếu giá bán tiếp tục neo sát vùng trên, điều đó cho thấy câu chuyện tuần tới chưa hẳn nằm ở thiếu tiền, mà nằm ở nhu cầu phòng thủ tỷ giá. Khi ấy, lãi suất khó giảm sâu và tài sản rủi ro khó được hưởng trọn lợi ích từ thanh khoản dịu lại.

Tín hiệu thứ ba là lãi suất huy động niêm yết ở nhóm ngân hàng trả cao. Nếu mặt bằng 6 tháng từ 7%/năm còn mở rộng thêm, bạn nên hiểu rằng cuộc đua giữ tiền gửi chưa kết thúc.

Ở đây cần tách bạch tương quan và nguyên nhân. VN-Index đóng cửa ngày 10/7 ở 1.828,34 điểm, giảm 12,36 điểm trong phiên và thấp hơn khoảng 33,74 điểm so với cuối tuần trước. Nhưng con số này chưa đủ để khẳng định tỷ giá là lý do duy nhất khiến thị trường yếu đi. Cách đọc thận trọng hơn là thế này: khi tỷ giá còn nhạy và tiền gửi vẫn đủ cạnh tranh, cổ phiếu khó được định giá như trong một môi trường tiền rẻ.

Tuần tới nên đọc từ tiền trước, rồi mới đến giá

Luận điểm quan trọng nhất của bài này khá đơn giản. Tuần 6-10/7 chưa cho thấy một cú siết thanh khoản toàn diện, vì lãi suất liên ngân hàng ở các kỳ hạn ngắn đã hạ nhiệt ngay trong lúc NHNN hút ròng. Nhưng chuỗi tăng 8 tuần của tỷ giá trung tâm cho thấy chi phí giữ VND vẫn chưa thể giảm nhanh theo cách khiến thị trường chứng khoán thở phào ngay.

Vì vậy, tuần tới nên được đọc từ tiền trước, rồi mới đến giá. Nếu lãi suất qua đêm và một tuần tiếp tục ổn định, còn tỷ giá ngân hàng thương mại rời xa vùng sát trần, áp lực lên tài sản rủi ro có thể dịu đi. Ngược lại, nếu tỷ giá vẫn neo cao và mặt bằng tiền gửi tiếp tục nhích lên, cổ phiếu sẽ còn phải cạnh tranh với một lựa chọn an toàn hấp dẫn hơn.