Nhiều gia đình Việt tin rằng càng tích lũy được nhiều nhà đất, danh mục càng khỏe. Niềm tin này không vô cớ: bất động sản là tài sản hữu hình, có thể nắm giữ nhiều năm và gắn với tâm lý để dành của hộ gia đình. Nhưng khảo sát Sức khỏe Tài chính và Niềm tin Đầu tư 2026 của TVS cho thấy nhà đầu tư cần tách hai câu chuyện khác nhau: tài sản có giữ giá trị dài hạn hay không, và khi cần tiền nhanh thì phần nào có thể quay lại tài khoản trong thời gian đo được.

Dữ liệu đang nói gì về danh mục của người Việt

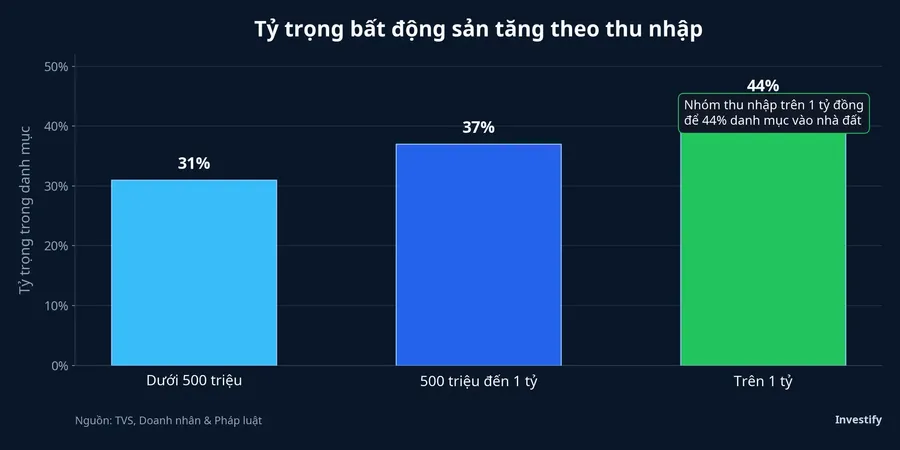

Khảo sát của TVS được thực hiện với 1.000 người có tiền tiết kiệm từ 500 triệu đồng trở lên tại 5 thành phố lớn. Kết quả cho thấy tỷ trọng bất động sản tăng dần theo thu nhập: nhóm dưới 500 triệu đồng phân bổ 31% danh mục vào nhà đất, nhóm từ 500 triệu đến 1 tỷ đồng là 37%, còn nhóm trên 1 tỷ đồng là 44%.DNPL

Bạn có thể hiểu đơn giản thế này: thu nhập càng cao, nhà đầu tư càng có xu hướng khóa nhiều của cải hơn vào một lớp tài sản lớn, ít giao dịch và khó chia nhỏ. Ở Việt Nam, đây là thói quen phân bổ rất phổ biến vì nhà đất vừa là tài sản đầu tư vừa là biểu tượng tích lũy của gia đình.

Điều đáng chú ý hơn nằm ở phần còn lại của danh mục. Khi thu nhập tăng, tỷ trọng tiền mặt và tiền gửi giảm từ 42% xuống 29%, còn vàng giảm từ 16% xuống 10%. Trong khi đó, cổ phiếu, chứng chỉ quỹ và góp vốn doanh nghiệp vẫn duy trì dưới 10%.DNPL Nói cách khác, phần tăng thêm của tài sản không chảy mạnh vào các kênh linh hoạt hơn, mà chủ yếu dồn về nhà đất. Chính cấu trúc này tạo ra nghịch lý mà bài toán thanh khoản đang phơi bày.

TVS cũng ghi nhận 70% người tham gia khảo sát đang sở hữu bất động sản. Tính trung bình, bất động sản chiếm 36% tổng tài sản cá nhân, còn tiền gửi, bất động sản và vàng cộng lại chiếm tới 87% danh mục.DNPL Danh mục như vậy nghiêng mạnh về giữ của, nhưng không tự động đồng nghĩa với sức chống chịu dòng tiền.

Điểm yếu nằm ở tốc độ đổi sang tiền

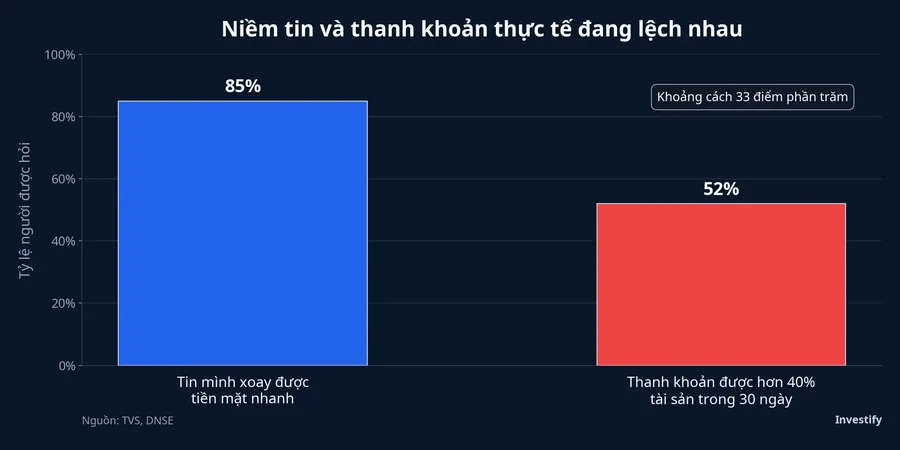

Khảo sát TVS cho thấy 85% nhà đầu tư tin rằng họ có thể nhanh chóng xoay xở tiền mặt khi cần, nhưng chỉ 52% có thể thanh khoản trên 40% tài sản trong vòng 30 ngày. Dữ liệu DNSE dẫn lại từ TVS cũng cho ra cùng khoảng cách này.DNSE

Đây là điểm rất dễ bị bỏ qua khi nhìn danh mục bằng giá trị tài sản ròng. Một căn nhà có thể có giá thị trường cao, nhưng muốn đổi thành tiền trong một tháng thì chủ sở hữu vẫn phải tìm người mua phù hợp, hoàn tất giấy tờ và chấp nhận điều kiện thị trường tại đúng thời điểm đó. Nếu cần tiền gấp, chi phí thường không hiện lên dưới dạng phí giao dịch, mà nằm ở việc phải hạ kỳ vọng giá bán hoặc chờ lâu hơn dự kiến.

Nói đơn giản thì bất động sản mạnh ở khả năng giữ của, nhưng yếu hơn ở khả năng xoay tiền. Vì vậy, tỷ trọng nhà đất lớn chưa đủ để kết luận danh mục khỏe. Điều cần hỏi là trong tổng tài sản đó, bao nhiêu phần có thể chuyển thành tiền mà không phải đánh đổi quá mạnh.

Thị trường 2026 đang thử lại giả định cũ

Bối cảnh nửa đầu 2026 khiến bài toán này lộ rõ hơn. Vietstock dẫn OneHousing cho biết tỷ lệ hấp thụ tại các dự án sơ cấp trong nửa đầu năm chỉ khoảng 50-60%, thấp hơn đáng kể so với mức trên 80% của cùng kỳ 2025.Vietstock Điều đó không có nghĩa dòng tiền rời bỏ bất động sản, nhưng cho thấy người mua đang chọn lọc hơn.

Ở TP. Hồ Chí Minh và vùng phụ cận, dữ liệu DKRA Consulting được Tạp chí Kinh tế Tài chính dẫn lại cho thấy đất nền chỉ tiêu thụ khoảng 4% tổng nguồn cung. Nhà phố và biệt thự có tỷ lệ hấp thụ khoảng 9%, giảm 71% so với quý II/2025. Với căn hộ, sức cầu sơ cấp giảm 11% so với cùng kỳ, còn giá thứ cấp giảm phổ biến 2-6% so với quý trước ở nhóm chủ sở hữu chịu áp lực tài chính.KTTC Điều đáng nhớ ở đây không phải giá sụp đổ, mà là thanh khoản đang phân hóa giữa tài sản tốt và tài sản cần bán gấp.

CafeF dẫn báo cáo quý II của CBRE Việt Nam cho biết tại TP. Hồ Chí Minh có 6.573 căn hộ và 1.934 căn nhà liền thổ mở bán mới trong ba tháng qua, tăng 20% so với cùng kỳ. Giá sơ cấp trung bình đạt khoảng 76 triệu đồng/m2, tăng 8% so với quý trước và 16% so với cùng kỳ, trong khi tỷ lệ hấp thụ của nguồn cung mới là 73%.CafeF Thị trường chưa đóng băng, nhưng không còn là giai đoạn cứ đưa hàng ra là xoay được ngay với mức lợi nhuận kỳ vọng cao.

Hà Nội lại cho thấy cùng một bài toán theo cách khác. VTV dẫn CBRE cho biết tổng nguồn cung chung cư mở bán trong sáu tháng đầu năm đạt 16.600 căn, cao nhất trong nửa đầu năm kể từ 2020. Tuy nhiên, quý thứ hai liên tiếp không có dự án mới nào dưới 60 triệu đồng/m2, còn giá bán sơ cấp trung bình giữa năm đạt 95 triệu đồng/m2, tăng 12% theo quý và 21% so với cùng kỳ. Tỷ lệ tiêu thụ các đợt mở bán chỉ còn dưới 70%, giảm so với mức 90-95% của giai đoạn 2024-2025, còn giao dịch bất động sản gắn liền với đất giảm 74% so với cùng kỳ.VTV

Các dữ liệu này không tự động chứng minh rằng bất động sản là kênh yếu. Điều chúng chứng minh rõ hơn là thanh khoản không còn phân bổ đều trên thị trường. Người cầm tiền thật vẫn mua, nhưng họ mua kỹ hơn và ít chấp nhận trả giá theo kỳ vọng của bên bán hơn.

Danh mục khỏe cần hai lớp khác nhau

Điểm cần rút ra không phải là nên quay lưng với bất động sản. Ở Việt Nam, nhà đất vẫn là lớp tài sản lõi của nhiều hộ gia đình. Điều quan trọng hơn là tách rõ tài sản lõi và lớp thanh khoản. Tài sản lõi giúp giữ giá trị dài hạn, còn lớp thanh khoản giúp xử lý nhu cầu tiền mặt trong vài tuần hoặc vài tháng mà không phải bán tháo phần tài sản lớn nhất của mình.

Lớp thanh khoản có thể là tiền gửi, tiền mặt, chứng chỉ quỹ mở, TPCP hoặc những công cụ có thị trường giao dịch minh bạch hơn. Chúng không tạo cảm giác giàu có như căn nhà, nhưng lại giúp danh mục không bị cứng đúng lúc cần xoay xở.

Thesis của bài này vì thế khá rõ: bất động sản vẫn có vai trò trung tâm trong danh mục của người Việt, nhưng tỷ trọng lớn chỉ thật sự đi cùng sức chống chịu khi bên cạnh nó có một lớp thanh khoản đủ dày. Nếu không có lớp đó, danh mục có thể trông rất mạnh trong giai đoạn yên ổn, nhưng lại dễ mắc kẹt khi tiền mặt trở thành ưu tiên số một. Những tín hiệu đáng theo dõi trong thời gian tới là tốc độ hấp thụ ở thị trường sơ cấp, biên điều chỉnh giá trên thị trường thứ cấp và khả năng duy trì dòng tiền của chính người nắm tài sản. Chúng sẽ quyết định việc nhà đất tiếp tục là trụ cột vững chắc, hay trở thành phần khiến danh mục kém linh hoạt nhất.