Một triệu đồng gửi tiết kiệm trong một năm có thể mang về vài chục nghìn đồng tiền lãi. Cũng một triệu đồng, nếu trở thành dư nợ thẻ tín dụng và không còn được miễn lãi, chi phí phát sinh có thể lớn hơn nhiều lần. Hai kết quả này dễ khiến người dùng thấy khó hiểu khi chỉ nhìn hai tỷ lệ phần trăm đặt cạnh nhau.

Nhưng bạn có thể hiểu đơn giản: tiền gửi là khoản bạn cho ngân hàng sử dụng trong một kỳ hạn đã chọn; thẻ tín dụng là khoản ngân hàng ứng trước để bạn chi tiêu. So sánh hai mức lãi mà bỏ qua điều kiện của từng giao dịch cũng giống như so giá thuê xe với giá gửi xe: đều liên quan đến chiếc xe, nhưng người trả tiền, rủi ro và dịch vụ nhận được không giống nhau. Luận điểm chính của bài viết vì thế không phải lãi suất nào “đắt” hay “rẻ”, mà là cách đọc đúng điều kiện để không biến một khoản chi ngắn hạn thành dư nợ kéo dài.

48% là mức của một số dòng thẻ, không phải của mọi chủ thẻ

Từ ngày 16/7/2026, ACB áp dụng lãi suất trong hạn từ 20% đến 48% mỗi năm đối với thẻ tín dụng cá nhân. Mức 48% mỗi năm được áp dụng cho một số thẻ phát hành trước ngày 10/10/2025, gồm ACB Visa Platinum, ACB MasterCard Gold, ACB Visa Digi, ACB JCB Gold và ACB Visa Gold. Mức tối đa này cao hơn biểu trước 13 điểm phần trăm, nhưng không nên được hiểu là mặt bằng chung cho tất cả khách hàng hoặc mọi loại thẻ của ACB.Znews

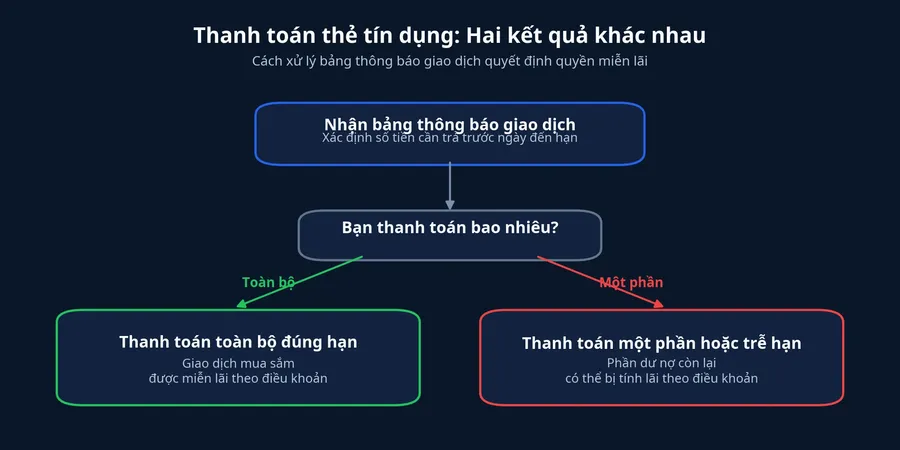

Điểm quan trọng hơn là lãi không tự động xuất hiện chỉ vì bạn vừa quẹt thẻ mua hàng. Với giao dịch mua sắm, điều khoản của ACB nêu rằng chủ thẻ thanh toán toàn bộ dư nợ cuối kỳ trước hoặc đúng ngày phải thanh toán sẽ được miễn lãi. Lãi phát sinh khi người dùng trả một phần, không trả hoặc trả sau hạn; việc tính lãi được cộng dồn theo ngày trên dư nợ tính lãi.ACB

Vì vậy, tỷ lệ 48% là lời nhắc để đọc kỹ bảng sao kê, chứ không phải một con số để suy ra chi phí cho mọi lần thanh toán bằng thẻ. Cùng một dòng thẻ, chi phí thực tế còn phụ thuộc vào số dư, thời điểm ghi nhận giao dịch, khoản tiền đã trả và điều khoản áp dụng. Nếu coi thẻ tín dụng như một khoản vay quay vòng, bạn sẽ nhìn rõ hơn lý do ngân hàng tính lãi cao hơn tiền gửi: ngân hàng đang ứng tiền trước, không có tài sản bảo đảm riêng cho từng giao dịch và phải xử lý rủi ro không được hoàn trả đúng hạn.

Lãi tiền gửi là giá của sự ổn định và kỳ hạn

Ở chiều ngược lại, khảo sát biểu lãi suất trực tuyến ngày 5/7 ghi nhận mức cao nhất cho kỳ hạn 12 tháng là 7,3% mỗi năm; phần lớn ngân hàng trong khảo sát niêm yết 6,6% đến 6,9% mỗi năm. Đây là ảnh chụp của thị trường tại thời điểm khảo sát, không phải mức cam kết cho mọi khoản gửi. Lãi thực nhận còn thay đổi theo ngân hàng, quy mô tiền gửi, kỳ hạn, kênh mở sổ và điều kiện khách hàng.CafeF

Khi gửi tiết kiệm, bạn giao tiền trước và chấp nhận giữ khoản tiền đó theo kỳ hạn để nhận lãi. Rút trước hạn thường làm phần lãi nhận được giảm đáng kể; quy định chung của ACB cho biết khoản rút trước hạn hưởng mức lãi không kỳ hạn thấp nhất. Bởi vậy, đừng chỉ chọn con số cao nhất trên một bảng khảo sát, mà hãy kiểm tra mức hiển thị cho đúng số tiền, kỳ hạn và kênh gửi của chính mình.ACB

Đặt hai giao dịch cạnh nhau, sự chênh lệch trở nên hợp lý hơn. Tiền gửi giúp ngân hàng có nguồn vốn tương đối ổn định trong thời hạn xác định. Dư nợ thẻ lại cho phép người dùng chi trước, hoàn trả sau và có thể biến động từng ngày; vì thế mức lãi không chỉ phản ánh chi phí vốn mà còn bao gồm chi phí vận hành, thanh toán, dự phòng rủi ro và tính linh hoạt của hạn mức.

Một triệu đồng sau một năm chỉ là phép minh họa

Nếu dùng 7,3% mỗi năm để minh họa, một triệu đồng gửi trọn 12 tháng và nhận lãi cuối kỳ tạo ra khoảng 73.000 đồng tiền lãi. Đây là phép tính tiền gốc nhân với lãi suất năm, với giả định giữ tiền đủ kỳ hạn. Nó không phải mức lợi tức chắc chắn cho mọi sổ tiết kiệm, bởi 7,3% là mức cao nhất trong khảo sát ngày 5/7.CafeF

Ở phía thẻ, giả sử một triệu đồng đã trở thành dư nợ chịu lãi, dư nợ tính lãi giữ nguyên trong cả năm và áp dụng mức 48% mỗi năm, tiền lãi tương ứng khoảng 480.000 đồng. Phép minh họa này chưa tính phí, giao dịch mới, các lần trả nợ hay thay đổi dư nợ theo từng ngày. Nó chỉ giúp thấy rằng kéo dài một khoản nợ nhỏ có thể làm chi phí vượt xa phần lãi tiết kiệm tích lũy trong cùng thời gian.ACB

Sự khác biệt không chứng minh rằng một đồng tiền gửi được đem cho vay qua thẻ rồi ngân hàng giữ toàn bộ phần chênh. Ngân hàng phải duy trì thanh khoản, vốn an toàn và dự phòng cho các khoản có nguy cơ không thu hồi được. Cách so sánh hữu ích hơn là đặt câu hỏi: khoản lãi đó chỉ là mức niêm yết tham khảo, hay nó thực sự sẽ phát sinh với cách mình sử dụng sản phẩm?

Thanh toán tối thiểu không phải là giữ quyền miễn lãi

Đây là điểm nhiều người mới dùng thẻ dễ nhầm. Số tiền thanh toán tối thiểu là mức nghĩa vụ thấp nhất hiển thị trên bảng sao kê; trả mức này có thể giúp tài khoản không rơi vào tình trạng thiếu khoản thanh toán tối thiểu ngay lập tức. Tuy nhiên, nó không đồng nghĩa với việc toàn bộ phần dư nợ còn lại được miễn lãi.

Với giao dịch mua hàng hóa và dịch vụ, chuẩn an toàn để giữ ưu đãi miễn lãi là thanh toán toàn bộ dư nợ cuối kỳ đúng hạn theo điều khoản của thẻ. Rút tiền mặt là một trường hợp khác: ACB quy định lãi được tính từ ngày giao dịch rút tiền được ghi nợ đến khi hoàn trả toàn bộ khoản đó, ngoài phí rút tiền mặt. Do đó, không nên áp dụng máy móc quy tắc miễn lãi của giao dịch mua sắm cho mọi giao dịch trên thẻ.ACB

Khi đến ngày sao kê, cách đọc đơn giản nhất là tách bốn thông tin: dư nợ cuối kỳ, số tiền thanh toán tối thiểu, ngày phải thanh toán và lãi suất của chính dòng thẻ. Nếu mục tiêu là tránh lãi cho giao dịch mua sắm, con số cần ưu tiên là toàn bộ dư nợ cuối kỳ, không phải chỉ số tiền tối thiểu. ACB cũng lưu ý khoản thanh toán chỉ được ghi nhận khi ngân hàng nhận được tiền; giao dịch chuyển muộn có thể được xử lý vào ngày làm việc kế tiếp.ACB

Điều cần theo dõi thay vì chỉ nhìn một tỷ lệ phần trăm

Thẻ tín dụng có thể là công cụ thanh toán tiện lợi khi người dùng kiểm soát được ngày đến hạn và trả đủ dư nợ. Tiền gửi phù hợp với khoản tiền nhàn rỗi mà bạn có thể để yên theo kỳ hạn. Hai sản phẩm phục vụ hai nhu cầu khác nhau, nên chênh lệch lãi suất không tự nó nói lên sản phẩm nào tốt hơn.

Điểm đáng nhớ là hãy kiểm tra điều kiện trước khi so sánh con số lớn nhất: lãi tiền gửi dành cho số tiền, kỳ hạn và kênh nào; lãi thẻ áp dụng cho dòng thẻ nào, từ thời điểm nào và trong tình huống nào. Luận điểm vẫn nhất quán: một khoản chi thẻ chỉ trở thành đắt khi dư nợ không còn được miễn lãi và bị kéo dài. Những tín hiệu nên theo dõi trong mỗi kỳ sao kê là ngày đến hạn, số dư cuối kỳ và việc khoản thanh toán đã được ngân hàng ghi nhận hay chưa.