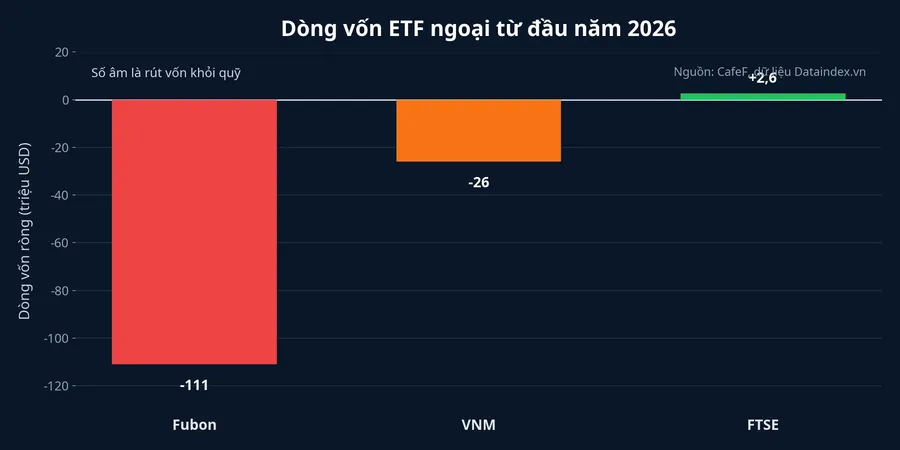

Một quỹ tăng tốt mà vẫn bị rút vốn nghe có vẻ vô lý. Nhưng với ETF, đó lại là chuyện bình thường. Fubon FTSE Vietnam ETF tăng 4,8% từ đầu năm 2026, tốt nhất trong ba ETF ngoại lớn đang đầu tư vào cổ phiếu Việt Nam, song cũng là quỹ bị rút vốn mạnh nhất với khoảng 111 triệu USD.CafeF

Bạn có thể hiểu ngắn gọn thế này: hiệu suất quỹ phản ánh danh mục bên trong, còn dòng vốn phản ánh quyết định của người nắm chứng chỉ quỹ ở nơi quỹ niêm yết. Hai chuyển động này có thể đi cùng nhau, nhưng không bắt buộc. Vì vậy, nếu chỉ nhìn một dòng “khối ngoại bán ròng” rồi kết luận tiền ngoại đang quay lưng với toàn bộ doanh nghiệp trong rổ, nhà đầu tư rất dễ đọc sai cơ chế.

Nghịch lý chỉ đúng ở bề mặt

Ba ETF ngoại lớn được nhắc tới trong giai đoạn này là VNM ETF, Xtrackers Vietnam Swap UCITS ETF và Fubon FTSE Vietnam ETF. Tổng tài sản quản lý của nhóm này hiện vào khoảng 1,3 tỷ USD. Trong đó, VNM ETF vẫn lớn nhất với khoảng 560 triệu USD, FTSE ETF khoảng 380 triệu USD và Fubon khoảng 370 triệu USD.CafeF

Nhóm quỹ này không quá lớn so với toàn thị trường, nhưng đủ lớn để tạo nhịp cung cầu đáng kể ở các mã vốn hóa lớn. Đó là lý do rút vốn ETF thường không lan đều ra toàn sàn, mà tập trung hơn ở nhóm bluechip có sẵn thanh khoản cao. ETF cũng không tự động hút tiền chỉ vì quỹ đang tăng. Dòng tiền mới chỉ vào khi người mua chứng chỉ quỹ vẫn muốn tăng mức tiếp xúc với Việt Nam trong danh mục của họ.

ETF vận hành theo hai tầng tín hiệu

Trường hợp Fubon cho thấy khá rõ sự tách lớp này. Quỹ tăng tốt nhất trong nhóm, nhưng lại bị rút vốn mạnh nhất từ đầu năm 2026.CafeF Điều đó không nhất thiết có nghĩa nhà đầu tư ở Đài Loan đánh giá xấu hơn về từng doanh nghiệp Việt Nam trong rổ. Khả năng cao hơn là họ đang điều chỉnh phân bổ tài sản sau khi giá đã tăng, hoặc giảm tỷ trọng thị trường mới nổi trong danh mục rộng hơn.

Chính ở đây, F0 thường nhầm giữa “quỹ tăng” và “quỹ hút tiền”. Với ETF, người mua đang cầm một gói sản phẩm đại diện cho cả thị trường hoặc cả một rổ cổ phiếu. Họ có thể hài lòng với hiệu suất vừa qua nhưng vẫn muốn chốt lời hoặc hạ tỷ trọng. Khi chứng chỉ quỹ bị rút ra, quỹ phải co lại và danh mục cơ sở sẽ bị bán xuống theo tỷ trọng. Áp lực đó mang tính kỹ thuật trước tiên, chưa đủ để kết luận chất lượng doanh nghiệp trong rổ đang xấu đi.

Áp lực thường dồn vào nhóm vốn hóa lớn

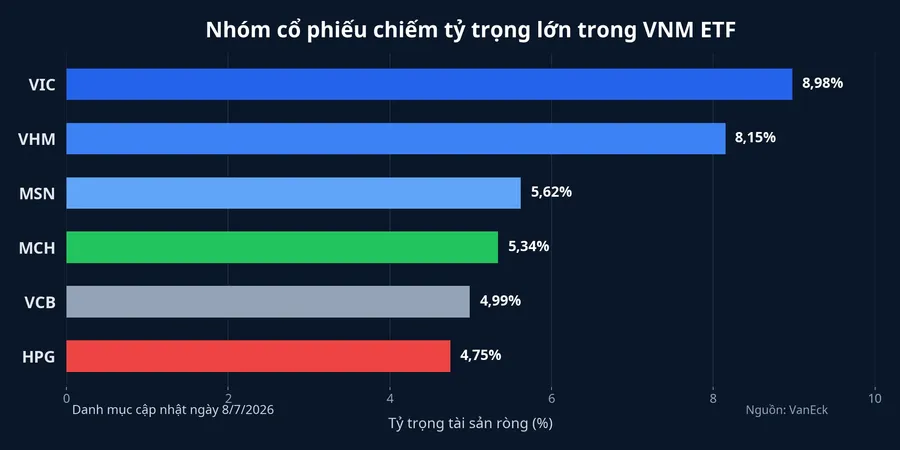

Một trong những cách đọc thực tế nhất là nhìn vào danh mục nắm giữ. Với riêng VNM ETF, dữ liệu cập nhật ngày 8/7 cho thấy VIC chiếm 8,98% tài sản ròng, VHM 8,15%, MSN 5,62%, MCH 5,34%, VCB 4,99% và HPG 4,75%.VanEck

Những tỷ trọng này giúp ta hiểu vì sao cụm từ “ETF bị rút vốn” thường hiện lên trên bảng điện dưới dạng áp lực ở một số mã trụ quen mặt. Quỹ không bán theo cảm xúc; quỹ bán theo công thức. Mã nào có tỷ trọng lớn hơn và thanh khoản đủ tốt thì xác suất chịu cung kỹ thuật cũng cao hơn.

Tuy nhiên, nếu một mã giảm đúng tuần ETF bị rút vốn, ta vẫn chưa thể khẳng định nguyên nhân duy nhất là ETF. Cùng lúc đó có thể còn chốt lời ngắn hạn, giao dịch chủ động của khối ngoại trên sàn hoặc nhịp giảm chung của thị trường. Điều chắc hơn là rút vốn ETF làm tăng khả năng xuất hiện thêm nguồn cung ở các mã tỷ trọng cao.

Bức tranh này đặc biệt đáng chú ý trong bối cảnh khối ngoại đã bán ròng hơn 82.000 tỷ đồng trên HoSE từ đầu năm đến nay.CafeF Khi lực rút ở ETF đi cùng trạng thái bán chủ động trên sàn, thị trường sẽ cảm nhận áp lực rõ hơn nhiều so với trường hợp chỉ có một nguồn bán kỹ thuật.

Không phải ETF Việt Nam nào cũng gây áp lực giống nhau

Đây là điểm nhà đầu tư mới thường bỏ qua. Cùng mang nhãn “ETF Việt Nam”, nhưng cấu trúc quỹ có thể rất khác. Xtrackers Vietnam Swap UCITS ETF hiện có quy mô khoảng 333 triệu EUR, phí thường niên 0,85% và mô phỏng chỉ số bằng cơ chế hoán đổi tổng hợp thay vì nắm giữ vật lý hoàn toàn như nhiều người vẫn hình dung.justETF

Điều đó có nghĩa là cùng một đồng vốn bị rút khỏi hai quỹ khác nhau chưa chắc tạo ra cùng một kiểu tác động lên cổ phiếu cơ sở. Vì thế, gom tất cả vào một câu “ETF ngoại đang bán Việt Nam” là cách đọc quá thô.

Ở chiều ngược lại, cũng không nên xem mọi nhịp rút vốn là tín hiệu xấu kéo dài. FTSE Russell đã xác nhận Việt Nam sẽ được tái phân loại lên thị trường mới nổi thứ cấp, có hiệu lực từ ngày 21/9/2026.LSEG Trước một cột mốc như vậy, dòng vốn thường vừa có nhịp tiền mới, vừa có nhịp cơ cấu lại danh mục. Một quỹ bị rút vốn trong giai đoạn này vì thế chưa phủ nhận câu chuyện dài hạn của thị trường Việt Nam.

F0 nên theo dõi ba lớp tín hiệu

Nếu muốn đọc đúng hơn, bạn có thể tách câu chuyện này thành ba lớp. Lớp thứ nhất là dòng vốn quỹ: quỹ đang bị rút hay hút, mạnh hay nhẹ, diễn ra trong một tuần hay kéo dài nhiều tháng. Lớp thứ hai là danh mục chịu tác động: những mã nào đang nằm ở nhóm tỷ trọng cao, và lực bán có dồn vào đó hay không. Lớp thứ ba là sức hấp thụ của dòng tiền trong nước: cung tăng lên nhưng thị trường có đỡ được hay không.

Phiên 9/7 là một ví dụ để đặt câu chuyện vào bối cảnh rộng hơn. VN-Index đóng cửa ở 1.840,70 điểm, giảm 0,70%, với 91 mã tăng và 203 mã giảm.CafeF Trong một nền thị trường như vậy, thông tin rút vốn ETF dễ làm tâm lý đầu phiên nhạy hơn, nhất là ở nhóm cổ phiếu trụ.

Nhưng nếu lực cầu nội vẫn hấp thụ tốt, tác động của ETF có thể chỉ dừng ở nhịp kỹ thuật ngắn hạn. Ngược lại, nếu ETF bị rút vốn đúng lúc thị trường yếu sẵn, thanh khoản mỏng và khối ngoại cũng đang bán chủ động trên sàn, áp lực sẽ dễ khuếch đại hơn.

Điểm đáng nhớ nhất là hiệu suất quỹ tốt không bảo đảm dòng tiền ở lại. Với ETF ngoại, người quyết định dòng vốn là người nắm chứng chỉ quỹ ở thị trường niêm yết, còn người chịu tác động trên bảng điện Việt Nam lại là nhóm cổ phiếu trong rổ. Vì thế, Fubon tăng tốt mà vẫn bị rút vốn không phải nghịch lý của doanh nghiệp Việt, mà là lời nhắc rằng nhà đầu tư nên đọc ETF như một cơ chế truyền dòng tiền, không phải như lá phiếu chấm điểm tuyệt đối cho chất lượng thị trường.

Những tín hiệu đáng theo dõi trong các tuần tới là nhịp vào ra của từng quỹ, cường độ bán ròng ở các mã tỷ trọng cao và khả năng hấp thụ cung của dòng tiền nội. Nếu ba lớp này cùng xấu đi, áp lực kỹ thuật ở nhóm bluechip sẽ rõ hơn. Nếu không, rút vốn ETF có thể chỉ là tiếng ồn ngắn hạn trên một câu chuyện dài hạn lớn hơn.