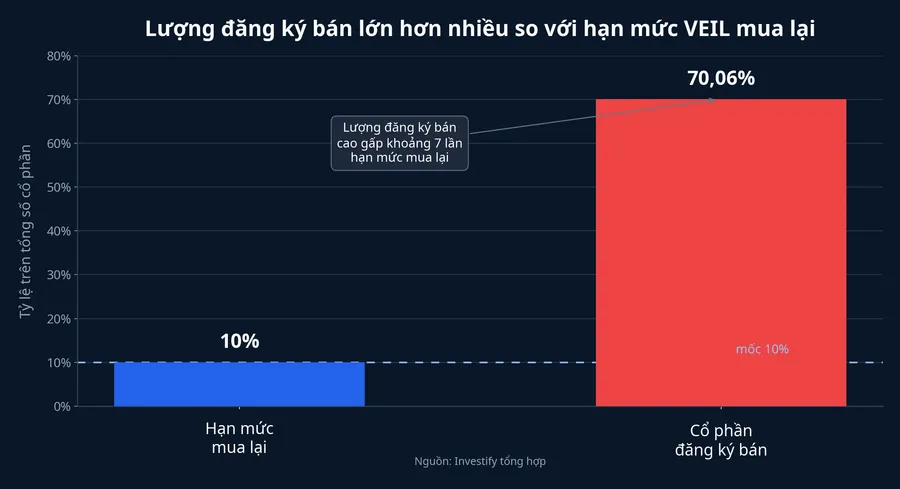

Giữa giờ nghỉ trưa 9/7, VN-Index đứng ở 1.844,75 điểm, giảm 8,95 điểm. Đúng vào lúc bảng điện đỏ nhẹ, thông tin VEIL bị cổ đông đăng ký bán tới 70,06% số cổ phần lưu hành rất dễ khiến nhà đầu tư mới nghĩ ngay tới một kịch bản quen thuộc: quỹ ngoại rút vốn, rồi cả thị trường sẽ bị kéo xuống.

Nhưng nếu đọc đúng cơ chế, đây chưa phải câu chuyện của toàn thị trường. Điểm trọng tâm nằm ở chỗ VEIL chỉ mua lại tối đa 10% số cổ phần lưu hành trong đợt chào mua này, còn áp lực thực sự, nếu xuất hiện, sẽ đi qua cách quỹ xoay thanh khoản để trả cho cổ đông được chấp nhận bán.Investegate

Điều gì vừa xảy ra với VEIL

Theo kết quả công bố ngày 9/7, cổ đông đã đăng ký bán tổng cộng 96.290.939 cổ phần VEIL, tương đương 70,06% số cổ phần lưu hành, không tính cổ phiếu quỹ. Trong đó, lượng đăng ký nhận tiền mặt là 72.995.315 cổ phần, còn lượng chọn nhận danh mục tài sản tương ứng là 23.295.624 cổ phần.Investegate

Con số này lớn, nhưng vẫn cần tách bạch giữa “đăng ký bán” và “được mua lại”. Vì đợt chào mua chỉ giới hạn tối đa 10% số cổ phần lưu hành, phần cổ đông đăng ký vượt quyền cơ bản chỉ được chấp nhận thêm 1,69%. Nói đơn giản thì rất nhiều người muốn đi ra, nhưng cửa ra thực tế nhỏ hơn nhiều so với lượng đăng ký.Investegate

Đây là chỗ F0 dễ hiểu nhầm nhất. Khi nghe “70,06% cổ phần bị đăng ký bán”, nhiều người lập tức hình dung quỹ sẽ phải bán tháo một lượng cổ phiếu Việt Nam tương ứng. Thực tế không đi theo đường thẳng đó, vì chương trình mua lại đã có trần khối lượng, có cơ chế phân bổ, và có cả lựa chọn nhận tài sản thay cho tiền mặt.

VEIL cũng đã chốt khá rõ lịch trình. Giá mua lại sẽ dựa trên NAV điều chỉnh tại ngày 8/7, sau khi áp dụng mức chiết khấu 2,5%. Phần thanh toán tiền mặt dự kiến thực hiện vào ngày 13/7, còn phần chuyển giao danh mục tài sản cho cổ đông đủ điều kiện dự kiến hoàn tất trước ngày 14/7.Investegate

Bài toán quan trọng nhất là tiền đến từ đâu

Bạn có thể hiểu đơn giản thế này: áp lực không nằm ở việc bao nhiêu người muốn bán cổ phần VEIL, mà nằm ở việc quỹ cần bao nhiêu tiền thật để hoàn tất phần mua lại được chấp nhận. Nếu phần lớn cổ đông chọn nhận tiền mặt, quỹ buộc phải tạo ra dòng tiền đủ nhanh trong vài ngày.

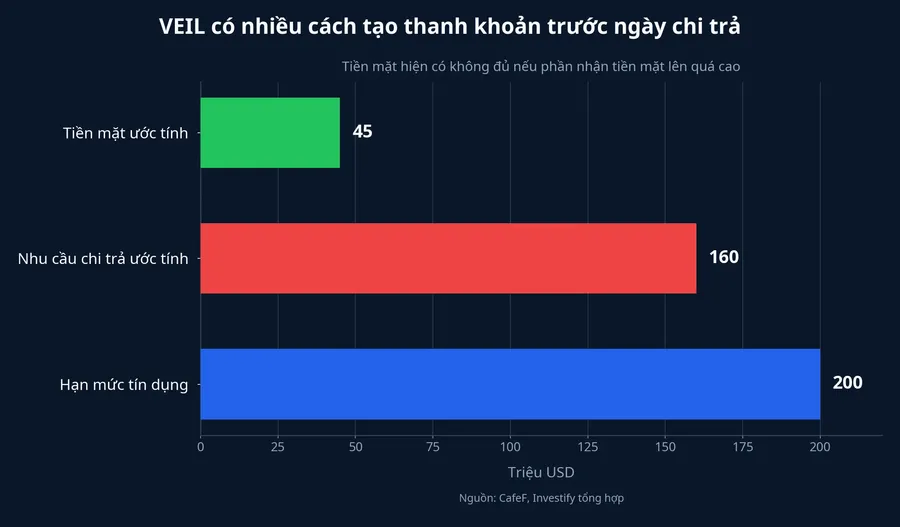

Báo cáo tháng 5 được Dragon Capital công bố trong tháng 7 cho thấy VEIL gần như đã giải ngân gần hết, với tỷ trọng tiền mặt chỉ còn 2,8% trên tổng tài sản ròng 1.618,2 triệu USD. Quy đổi theo cách tính được CafeF dẫn lại, lượng tiền mặt tương ứng vào khoảng 45 triệu USD, trong khi nhu cầu vốn cho chương trình mua lại được ước tính khoảng 160 triệu USD.Dragon CapitalCafeF

Khoảng chênh này là lý do không nên đọc sự kiện theo kiểu “quỹ bị rút vốn thì chắc chắn phải bán danh mục ngay”. CafeF cho biết VEIL còn có hạn mức tín dụng 200 triệu USD và dư nợ vay 50,3 triệu USD vào cuối tháng 5. Điều đó có nghĩa là quỹ vẫn còn nhiều cách xoay xở trước khi phải chọn phương án bán mạnh cổ phiếu cơ sở.CafeF

Có ít nhất ba kênh thanh khoản mà thị trường cần nghĩ tới. Kênh thứ nhất là tiền mặt sẵn có và các khoản chờ thu từ giao dịch trước đó. Kênh thứ hai là tín dụng ngắn hạn, giúp quỹ mua thời gian và giảm áp lực bán gấp trong vài phiên. Kênh thứ ba mới là bán bớt một phần danh mục để hoàn lại trạng thái tài chính sau khi thanh toán.

Điều này làm thay đổi cách đọc rủi ro. Nếu VEIL dùng thêm đòn bẩy ngắn hạn, áp lực bán cổ phiếu có thể dịu xuống trước mắt. Nếu quỹ bán một phần danh mục, áp lực sẽ không dàn đều mà thường tập trung vào các vị thế lớn và thanh khoản tốt.

Nếu áp lực xuất hiện, nhóm nào dễ bị soi trước

Tại cuối tháng 5, 10 khoản đầu tư lớn nhất của VEIL chiếm 54,1% tài sản quản lý. Danh mục này gồm VIC 8,5%, VHM 7,1%, BID 6,9%, MWG 6,6%, VCB 5,4%, VPB 4,5%, CTG 4,1%, HPG 3,9%, TCB 3,8% và ACB 3,3%.Dragon Capital

Đó đều là các mã vốn hóa lớn, thanh khoản cao và nằm trong tầm theo dõi của nhiều quỹ khác. Vì vậy, nếu VEIL thực sự cần cơ cấu để tạo tiền, xác suất bị thị trường soi trước sẽ dồn vào chính nhóm này, chứ không phải một rổ cổ phiếu ngẫu nhiên. Đây là áp lực kỹ thuật theo cấu trúc danh mục, không phải một phán quyết vĩ mô về triển vọng Việt Nam.

Phiên sáng 9/7 cho thấy phản ứng còn khá dè dặt. VHM đứng ở 149.100 đồng, giảm 0,60%; BID ở 41.450 đồng, giảm 0,84%; MWG ở 78.100 đồng, giảm 0,89%; VCB ở 61.200 đồng, giảm 0,65%; trong khi VIC vẫn nhích 0,09% lên 220.900 đồng. Chừng đó chưa đủ để kết luận tác động từ VEIL đã được phản ánh xong vào giá.

Ở đây cũng cần giữ kỷ luật suy luận. Giá của các mã lớn trong một phiên đỏ nhẹ còn có thể chịu tác động từ tâm lý chung, từ nhịp cơ cấu ngắn hạn của các quỹ khác, hoặc đơn giản là trạng thái nghỉ trưa với thanh khoản chưa hoàn chỉnh. Nói rằng “các mã này giảm vì VEIL” sẽ đi xa hơn những gì dữ liệu trong phiên thực sự chứng minh.

F0 nên đọc sự kiện này theo ba lớp

Lớp đầu tiên là lớp của quỹ. Một lượng rất lớn cổ đông muốn rút ra khỏi VEIL, nhưng phần được quỹ mua lại chỉ giới hạn trong biên độ 10%. Vì vậy, con số 70,06% là tín hiệu cho thấy áp lực cấu trúc của quỹ đóng, chứ không phải quy mô bán cổ phiếu Việt Nam sẽ xuất hiện y nguyên trên thị trường cơ sở.Investegate

Lớp thứ hai là lớp thanh khoản. Tiền mặt của VEIL mỏng hơn quy mô chi trả ước tính, nhưng quỹ không chỉ có đúng một nút bấm là bán cổ phiếu. Còn có tín dụng, còn có nhận tài sản thay cho tiền mặt, và còn có khả năng phân bổ giao dịch theo nhiều nhịp. Chỉ khi biết rõ hơn tỷ lệ cuối cùng nhận tiền mặt và cách quỹ sử dụng hạn mức tín dụng, nhà đầu tư mới có thể đánh giá sát hơn quy mô áp lực bán thật.

Lớp cuối cùng là lớp thị trường. Nếu tác động xuất hiện, nó nhiều khả năng mang tính cục bộ ở nhóm vốn hóa lớn trong danh mục hơn là lan thành kết luận “vốn ngoại đang rút khỏi Việt Nam hàng loạt”. Một bên là cơ chế thanh khoản của một quỹ đóng niêm yết tại London; bên kia là xu hướng phân bổ vốn ngoại của cả thị trường chứng khoán Việt Nam.

Kết luận hợp lý lúc này là áp lực kỹ thuật có thật, nhưng phạm vi đọc đúng vẫn là VEIL và các mã nắm giữ lớn của quỹ. Luận điểm này chỉ thay đổi nếu sau ngày thanh toán xuất hiện thêm bằng chứng về bán ròng kéo dài của khối ngoại trên diện rộng, thanh khoản suy yếu rõ ở nhóm vốn hóa lớn, hoặc giá các mã trong top danh mục bị ép xuống nhiều phiên liên tiếp với khối lượng tăng mạnh. Trước khi những tín hiệu đó lộ ra, VEIL nên được xem là một bài kiểm tra về cấu trúc danh mục và khả năng xoay thanh khoản của quỹ, không phải bản án cho cả thị trường.