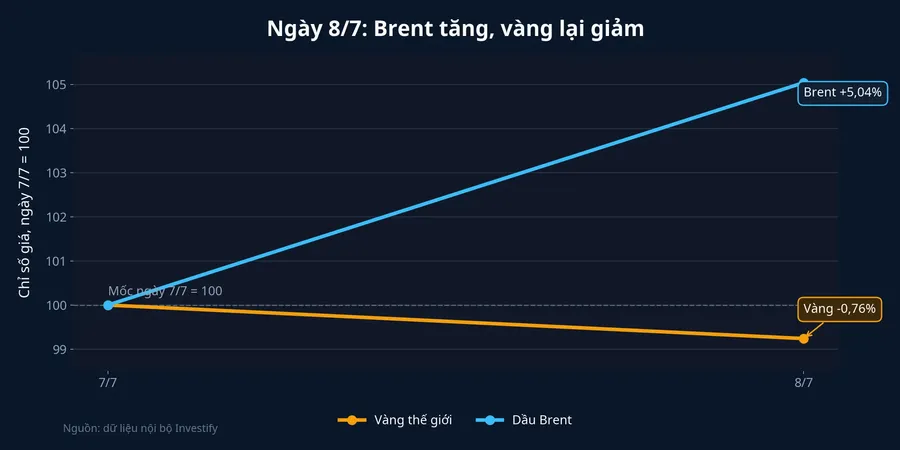

Nhiều nhà đầu tư mới có một phản xạ rất nhanh: hễ chiến sự nóng lên thì vàng phải tăng. Phiên Mỹ ngày 8/7 là ví dụ cho thấy thị trường không vận hành đơn giản như vậy. Trong cùng một ngày, Brent tăng từ 74,16 USD/thùng lên 77,90 USD/thùng, tương đương tăng 5,04%, trong khi vàng thế giới lại lùi từ 4.105,70 USD/ounce xuống 4.074,50 USD/ounce.

Bạn có thể hiểu đơn giản thế này: dầu phản ứng rất trực tiếp với nỗi lo gián đoạn nguồn cung và vận chuyển. Vàng thì khác. Vàng không tự sinh ra dòng tiền, nên mỗi khi nhà đầu tư cân nhắc nắm giữ vàng, họ luôn đặt câu hỏi tài sản nào đang an toàn hơn, thanh khoản hơn và có chi phí cơ hội thấp hơn ở ngay thời điểm đó.

Thesis của bài này khá rõ: phiên 8/7 không cho thấy vàng mất vai trò trú ẩn, mà cho thấy vàng là tài sản trú ẩn nhiều biến số. Khi đồng USD mạnh lên, chi phí cơ hội của việc giữ vàng tăng và Phố Wall chưa rơi vào trạng thái bán tháo toàn diện, tin chiến sự một mình chưa đủ để kéo vàng đi lên ngay lập tức.

Cùng là tài sản nhạy cảm, nhưng dầu và vàng phản ứng khác nhau

Điểm dễ gây nhầm nhất với F0 là dầu và vàng thường cùng xuất hiện trong các bản tin về địa chính trị. Vì vậy, nhiều người mặc định nếu Brent tăng thì vàng cũng phải tăng. Nhưng hai tài sản này đi lên bằng hai cơ chế hoàn toàn khác nhau.

Dầu tăng vì thị trường sợ thiếu hàng hoặc sợ hàng đi chậm hơn. Vàng không đi theo tuyến đó. Vàng thường chỉ mạnh lên rõ khi nỗi sợ đủ lớn để dòng tiền rời tài sản rủi ro và tìm nơi trú ẩn rõ ràng hơn.

Nói đơn giản thì dầu phản ánh cú sốc nguồn cung, còn vàng phản ánh cách thị trường định giá nỗi sợ sau khi đã cân với USD, lãi suất và dòng tiền. Nếu chỉ nhìn mỗi cụm từ "xung đột leo thang", nhà đầu tư rất dễ gom hai câu chuyện này thành một.

Biến mà F0 thường bỏ qua là đồng USD

Vàng quốc tế được định giá bằng USD. Khi USD mạnh lên, vàng trở nên đắt hơn với người mua dùng các đồng tiền khác, và lực cầu vật chất lẫn cầu đầu tư thường yếu đi. Dữ liệu nội bộ của Investify cho thấy chỉ số DXY ngày 8/7 lên 101,16 điểm, cao hơn 0,31% so với phiên trước.

Con số 0,31% nghe không quá lớn nếu nhìn tách riêng. Nhưng trong một phiên mà vàng cần một lực trú ẩn đủ mạnh để đi ngược các tài sản khác, một đồng USD mạnh hơn lại là lực cản rất rõ.

Rủi ro lớn nhất với F0 là nhìn chiến sự như một công tắc một chiều. Thực tế, vàng luôn bị kéo bởi nhiều lực cùng lúc. Một bên là nhu cầu phòng ngừa rủi ro. Bên còn lại là sức mạnh của USD và việc liệu thị trường có thật sự hoảng loạn hay chưa. Khi lực kéo thứ hai mạnh hơn, vàng có thể giảm ngay cả trong ngày bảng tin dày đặc tin xấu.

Phiên 8/7 chỉ cho thấy trong cửa sổ thời gian đó, đồng USD mạnh lên là lời giải thích thuyết phục hơn cho diễn biến giá vàng so với giả định "chiến sự tăng thì vàng phải tăng".

Phố Wall chưa phát tín hiệu hoảng loạn toàn diện

Một tín hiệu quan trọng khác là chứng khoán Mỹ không đồng loạt rơi vào một kịch bản tháo chạy. Trong phiên 8/7, Dow Jones giảm 576,76 điểm, tương đương 1,1%, S&P 500 giảm 0,3%, nhưng Nasdaq vẫn tăng 0,2%.AP

Nhìn vào bức tranh này, điều đáng nhớ không phải là "chứng khoán Mỹ giảm". Điều đáng nhớ là dòng tiền vẫn phân hóa. Nếu thị trường bước vào trạng thái hoảng loạn sạch, ta thường thấy cổ phiếu bị bán đồng loạt và tiền chạy mạnh sang các kênh phòng thủ. Nhưng ở phiên này, Nasdaq vẫn giữ được sắc xanh. Điều đó cho thấy tiền chưa rời hẳn tài sản rủi ro.

Vì vậy, có ít nhất hai cách giải thích hợp lý cho việc vàng giảm trong phiên 8/7. Một là đồng USD mạnh lên đã làm giảm sức hấp dẫn của vàng trong ngắn hạn. Hai là thị trường chưa ở trạng thái sợ hãi đủ sâu để cần một cú chạy vào vàng trên diện rộng. Dữ liệu trong bài nghiêng về kịch bản kết hợp của cả hai.

Người mua vàng trong nước còn phải tách thêm lớp giá SJC

Nếu đã khó đọc vàng thế giới, vàng trong nước còn khó hơn một nấc. Lý do là người mua SJC không chỉ mua biến động của vàng quốc tế, mà còn mua cả cấu trúc riêng của thị trường vàng miếng trong nước.

Sáng 9/7, Simplize cho thấy vàng miếng SJC được niêm yết quanh 145,5 - 148,53 triệu đồng/lượng, giảm 1,5 triệu đồng/lượng ở cả chiều mua vào và bán ra so với ngày trước.Simplize Đây là dữ liệu đủ để thấy giá trong nước có điều chỉnh theo đà quốc tế. Nhưng mức điều chỉnh đó không phải lúc nào cũng khớp nhịp, khớp biên độ hay khớp thời gian với vàng thế giới.

Theo quy đổi của VOV với tỷ giá Vietcombank cuối ngày 8/7, vàng thế giới tương đương khoảng 130,15 triệu đồng/lượng, thấp hơn giá bán SJC cuối ngày khoảng 19,35 triệu đồng/lượng.VOV Phần chênh này là điều F0 hay bỏ qua nhất. Nhiều người nghĩ mình đang mua vàng như một tài sản quốc tế, nhưng thực ra còn đang trả thêm một mức chênh rất lớn cho cấu trúc thị trường nội địa.

Nếu vàng thế giới giảm, SJC có thể không giảm tương ứng vì phần chênh trong nước còn đó. Ngược lại, nếu vàng thế giới hồi, SJC cũng chưa chắc tăng cùng nhịp nếu chênh lệch nội địa đã quá cao.

Vì vậy, người mua vàng trong nước nên tách câu hỏi thành hai lớp. Lớp thứ nhất là vàng thế giới đang chịu lực nào: USD, tâm lý trú ẩn hay dòng tiền rời chứng khoán. Lớp thứ hai là SJC đang cộng thêm bao nhiêu vào giá quy đổi, và mức chênh đó đang nới ra hay thu hẹp.

Khung đọc thực tế hơn cho những phiên tin xấu

Bài học của phiên 8/7 không phải là vàng hết vai trò trú ẩn. Bài học là vàng không phản ứng theo bản năng của nhà đầu tư mới. Tin chiến sự là một cú hích, nhưng chưa chắc là lực thắng thế nếu USD mạnh hơn, dòng tiền vẫn còn ở lại với cổ phiếu công nghệ và thị trường chưa chuyển hẳn sang trạng thái phòng thủ.

Bạn có thể hiểu đơn giản khung đọc này theo thứ tự. Đầu tiên, xem cú sốc nằm ở nguồn cung hay chỉ ở tâm lý. Thứ hai, nhìn xem USD đang mạnh lên hay hạ nhiệt. Thứ ba, quan sát chứng khoán Mỹ là đang bị bán đồng loạt hay chỉ phân hóa theo nhóm. Cuối cùng, nếu mua vàng trong nước, phải cộng thêm câu hỏi SJC đang cao hơn giá quy đổi bao nhiêu.

Kết luận nhất quán với toàn bộ dữ liệu là thế này: trong ngắn hạn, vàng không phải nút bấm "chiến sự tăng thì giá tăng". Phiên 8/7 cho thấy đồng USD và trạng thái dòng tiền toàn cầu mới là hai biến đáng theo dõi sát hơn nếu muốn đọc đúng nhịp vàng. Tín hiệu đáng nhìn trong vài phiên tới không chỉ là headline mới về Iran, mà là liệu DXY có hạ nhiệt và thị trường cổ phiếu Mỹ có chuyển từ phân hóa sang phòng thủ diện rộng hay không.