Có những buổi sáng thị trường không thiếu dữ liệu, chỉ thiếu cách đọc đúng. Bộ số mới nhất từ Trung Quốc là một ví dụ như vậy: giá ở cổng nhà máy tiếp tục tăng nhanh, còn giá mà người tiêu dùng thực trả lại chậm đi. Nếu gộp hai mảnh đó thành một câu chuyện "kinh tế đang hồi phục", nhà đầu tư rất dễ đi quá nhanh so với thực tế.

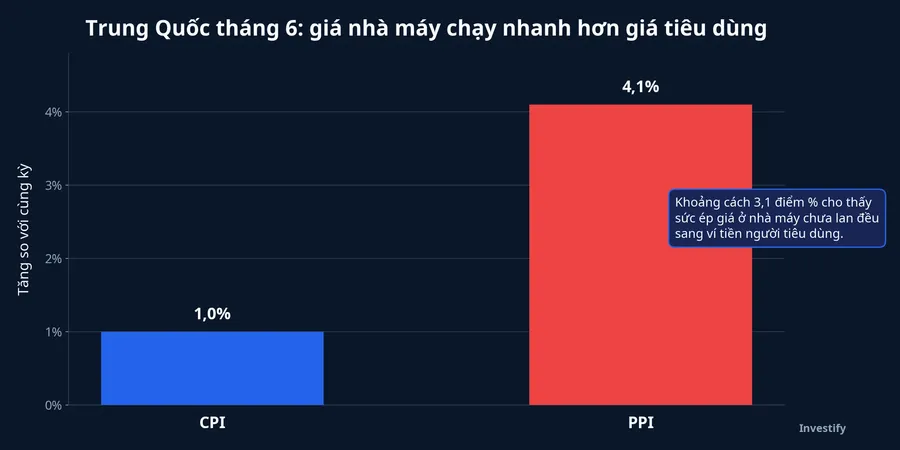

Điều đáng nói là khoảng cách giữa hai chỉ số này không hề nhỏ. CPI tháng 6 của Trung Quốc chỉ tăng 1,0% so với cùng kỳ, thấp hơn mức 1,2% của tháng trước. Trong khi đó, PPI tăng 4,1%, cao hơn mức 3,9% trước đó.TradingEconomicsTradingEconomics Nói đơn giản, nhà máy đang thấy chi phí và giá đầu ra nhích lên rõ hơn, nhưng người mua cuối cùng vẫn chưa theo kịp.

Một nền kinh tế không đi cùng một nhịp

Khi CPI và PPI cùng tăng đều, bức tranh thường khá dễ đọc. Doanh nghiệp bán được giá hơn, người dân vẫn chi tiêu, và nền kinh tế có dấu hiệu hấp thụ được phần chi phí tăng thêm. Lần này thì khác. Chênh lệch 3,1 điểm phần trăm giữa PPI và CPI cho thấy sức ép giá đang dừng lại nhiều hơn ở khu vực sản xuất thay vì lan trọn sang cầu tiêu dùng.

Nói đơn giản hơn, guồng máy công nghiệp có thể vẫn quay vì đơn hàng, vì chuỗi cung ứng, hoặc vì doanh nghiệp buộc phải duy trì sản lượng. Nhưng điều đó chưa tự động đồng nghĩa với việc hộ gia đình Trung Quốc đang mở ví mạnh hơn.

Khoảng cách này cũng lý giải vì sao những nhịp hưng phấn bám theo câu chuyện "Trung Quốc hồi phục" thường không đi quá xa nếu không có thêm bằng chứng từ tiêu dùng. Một nền kinh tế lớn có thể giữ nhịp ở phía nhà máy trong một thời gian, nhưng để chuyển thành câu chuyện tăng trưởng bền hơn thì cuối cùng vẫn phải có người mua hàng và chấp nhận giá cả cao hơn ở đầu cuối.

Nhà đầu tư Việt nên nhìn gì từ khoảng cách CPI và PPI

Với Việt Nam, Trung Quốc không chỉ là một tin quốc tế để đọc cho biết. Đây là đối tác thương mại lớn, là đầu ra của nhiều loại hàng hóa, đồng thời là mắt xích quan trọng trong tâm lý của thị trường châu Á. Vì vậy, một bộ dữ liệu lệch nhịp như hôm nay không nói rằng mọi thứ xấu đi. Nó chỉ nhắc rằng không nên gom tất cả nhóm tài sản vào cùng một kết luận.

Phản ứng hợp lý hơn là tách hai lớp tác động. Lớp thứ nhất là những ngành nhạy với nhịp sản xuất và chuỗi cung ứng. Nếu nhà máy Trung Quốc còn giữ nhịp, nhóm nguyên vật liệu và công nghiệp có thể tiếp tục được đỡ tâm lý. Lớp thứ hai là những ngành cần cầu tiêu dùng cuối mạnh lên mới bền, như tiêu dùng không thiết yếu, bán lẻ hay những doanh nghiệp phụ thuộc nhiều vào đơn hàng cuối cùng từ thị trường nội địa Trung Quốc. Với lớp này, dữ liệu sáng nay chưa đủ để kết luận.

Chính ở đây, kỷ luật phân biệt giữa "có điểm tựa" và "đã hồi phục" trở nên quan trọng. "Có điểm tựa" nghĩa là rủi ro bi quan nhất tạm lùi lại. "Đã hồi phục" nghĩa là xác suất tăng trưởng lan rộng hơn đã đủ lớn để định giá lại nhiều nhóm tài sản cùng lúc. Dữ liệu hiện tại mới nghiêng về vế đầu.

Hàng hóa đang kể câu chuyện thực dụng hơn

Nếu muốn thấy thị trường đọc dữ liệu Trung Quốc theo cách thực dụng ra sao, nhìn sang hàng hóa là dễ nhất. Quặng sắt hiện ở 98,86 USD/tấn, đồng ở 6,07 USD/pound, còn Brent ở 79,06 USD/thùng. Đây không phải là một bức tranh suy sụp. Nhưng nó cũng chưa phải xác nhận cho một chu kỳ tăng trưởng đồng loạt của mọi loại tài sản nhạy với Trung Quốc.

Quặng sắt đứng sát vùng 100 USD/tấn cho thấy thị trường vẫn chưa bỏ hẳn kỳ vọng vào nhịp sản xuất và đầu tư công nghiệp. Đồng vẫn ở vùng giá cao tương đối, hàm ý nhu cầu công nghiệp chưa bị thị trường đánh giá là gãy hẳn. Brent lại mang câu chuyện riêng hơn, vì dầu thường còn chịu ảnh hưởng mạnh từ nguồn cung và địa chính trị, nên không thể gộp thẳng vào một kết luận về cầu nội địa Trung Quốc.

Điểm đáng nhớ là cùng là "hàng hóa", nhưng không phải mặt hàng nào cũng phản ứng vì một lý do. Nếu nhà đầu tư gom chung quặng sắt, đồng và dầu vào một narrative duy nhất, quyết định sau đó rất dễ bị nhiễu.

Chứng khoán châu Á cũng chưa xác nhận một câu chuyện thẳng hàng

Diễn biến chỉ số trong khu vực cũng phản ánh đúng sự lửng lơ đó. Shanghai đang ở 3.970,88 điểm, giảm 1,4% trong một tuần. Hang Seng ở 24.199,46 điểm, tăng 5,0% trong một tuần nhưng vẫn thấp hơn 3,1% so với một tháng trước. VN-Index trước giờ mở cửa được ghi nhận ở 1.853,70 điểm sau phiên tăng 0,29%. Những con số này cho thấy tâm lý đang phân tầng, chứ chưa có một sự đồng thuận mạnh rằng Trung Quốc đã bước sang nhịp hồi phục mới.

Với F0, đây là chi tiết quan trọng hơn nhiều so với việc thị trường sáng nay xanh hay đỏ vài điểm. Một thị trường thật sự tin vào câu chuyện phục hồi toàn diện thường sẽ kéo được độ rộng tốt hơn, không chỉ nâng một vài nhóm hàng hóa hay công nghiệp. Còn nếu phản ứng chỉ tập trung ở những cổ phiếu nhạy với nguyên liệu hoặc kỳ vọng chuỗi cung ứng, đó mới là dấu hiệu của một nhịp đọc có chọn lọc.

Nói cách khác, bảng điện có thể cho cảm giác rất tích cực trong ngắn hạn, nhưng độ lan tỏa mới là phần đáng quan sát hơn. Đây cũng là điểm giúp nhà đầu tư tránh một lỗi quen thuộc: nhìn một phiên tăng rồi suy ra cả quý đã đổi xu hướng.

Điều bài toán này thực sự nói với nhà đầu tư

Bài toán của Trung Quốc lúc này không nằm ở chỗ thiếu tín hiệu sáng sủa hoàn toàn. Vấn đề là tín hiệu sáng sủa chưa nằm ở phần mà thị trường cần nhất để tin vào một đợt hồi phục rộng. Nhà máy có thể còn chạy, giá ở cổng nhà máy có thể còn tăng, nhưng nếu ví tiền người dân chưa theo kịp thì câu chuyện tăng trưởng vẫn dễ gãy ở khúc cuối.

Vì vậy, kết luận hợp lý nhất lúc này không phải là "Trung Quốc đã hồi phục" cũng không phải "mọi thứ đang xấu đi". Kết luận đúng hơn là kinh tế Trung Quốc vẫn đang lệch nhịp, và thị trường nên được đọc theo đúng độ lệch đó. Nhóm nguyên vật liệu và công nghiệp có thể còn điểm tựa. Nhưng để nâng kỳ vọng sang một nhịp phục hồi toàn diện hơn, dữ liệu tiêu dùng cần cải thiện rõ hơn thay vì chỉ đứng yên ở mức thấp.

Những tín hiệu đáng theo dõi trong một đến hai tuần tới vì thế cũng rất rõ. Thứ nhất là thị trường có tiếp tục trả giá cao hơn cho nhóm hàng hóa công nghiệp hay không. Thứ hai là độ rộng của nhịp tăng, nếu có, có lan sang các nhóm gắn với cầu cuối hay không. Và thứ ba là các số liệu tiếp theo về tiêu dùng nội địa của Trung Quốc có bắt đầu thu hẹp khoảng cách với khu vực sản xuất không. Chừng nào khoảng cách đó còn lớn, thesis an toàn hơn vẫn là: có điểm tựa ở phía nhà máy, nhưng chưa đủ bằng chứng để gọi đó là một nhịp hồi đồng đều.