Nếu chỉ đọc nhanh tiêu đề, nhiều nhà đầu tư sẽ hiểu câu chuyện của PLX theo cách quen thuộc: doanh nghiệp bán cổ phiếu, nguồn cung tăng, giá có thể chịu áp lực. Cách đọc đó chưa đủ. Với Petrolimex, đợt bán cổ phiếu quỹ lần này trước hết là một động tác xử lý cấu trúc sở hữu để duy trì chuẩn công ty đại chúng, rồi mới đến câu chuyện cung cầu ngắn hạn trên bảng giá.PetrolimexNhịp sống Kinh doanh

Điểm đáng chú ý là nghị quyết ngày 08/07 không nói PLX bán một phần, mà là bán toàn bộ 23.285.846 cổ phiếu quỹ đang nắm giữ. Giao dịch dự kiến thực hiện qua khớp lệnh trên HOSE sau khi có chấp thuận của Ủy ban Chứng khoán Nhà nước và sau khi doanh nghiệp hoàn tất thủ tục công bố thông tin theo quy định.PetrolimexDoanh Nghiệp Biz

Điều PLX đang thực sự xử lý

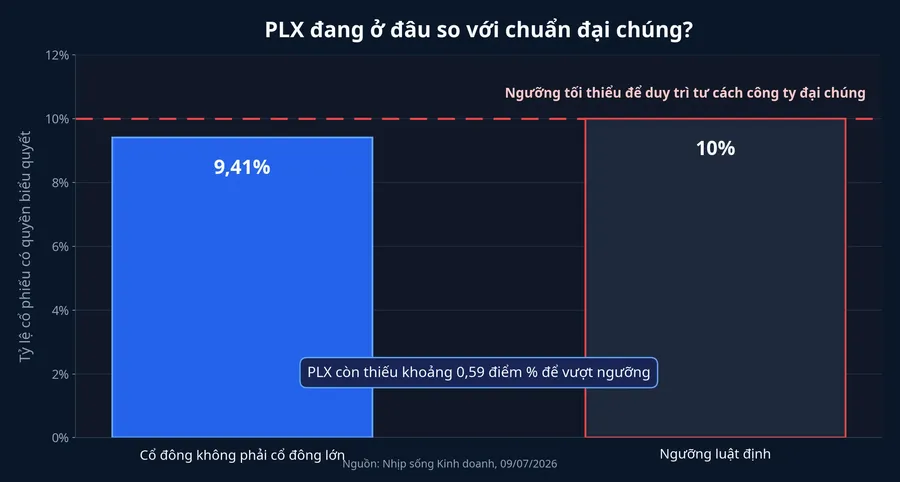

Muốn hiểu đúng câu chuyện, cần quay về điều kiện pháp lý của một công ty đại chúng. Theo phần giải thích mà báo chí dẫn lại từ quy định hiện hành, doanh nghiệp phải có tối thiểu 10% số cổ phiếu có quyền biểu quyết do ít nhất 100 nhà đầu tư không phải cổ đông lớn nắm giữ. PLX hiện chưa qua được ngưỡng đó, dù số lượng cổ đông nhỏ không hề ít.Doanh Nghiệp Biz

Số liệu được Nhịp sống Kinh doanh đăng ngày 09/07 cho thấy nhóm cổ đông khác của PLX hiện nắm 9,41% số cổ phiếu có quyền biểu quyết, thấp hơn mức tối thiểu 10%. Khoảng cách chỉ còn 0,59 điểm %, nhưng với một cơ cấu sở hữu đã cô đặc, phần thiếu đó không tự biến mất nếu doanh nghiệp không chủ động mở thêm lượng cổ phiếu lưu hành ra bên ngoài.Nhịp sống Kinh doanh

Khi nhìn theo lăng kính đó, hành động bán cổ phiếu quỹ trở nên hợp lý hơn nhiều. PLX không cần chờ cổ đông lớn thoái bớt vốn ngay lập tức. Thay vào đó, doanh nghiệp chọn cách đưa lượng cổ phiếu đang nằm trong kho quỹ trở lại thị trường để phần cổ phiếu tự do chuyển nhượng tăng lên, từ đó kéo tỷ lệ sở hữu của nhóm cổ đông ngoài cổ đông lớn tiến gần hoặc vượt ngưỡng 10%.Nhịp sống Kinh doanh

Vì sao chữ “bán” dễ bị đọc sai

Trong đầu nhiều nhà đầu tư mới, “doanh nghiệp bán cổ phiếu” thường gắn với hai phản xạ. Một là có thêm cung, hai là giá bị ép xuống. Phản xạ đó hữu ích trong một số trường hợp, nhưng nếu áp nguyên xi vào bán cổ phiếu quỹ thì rất dễ bỏ qua bản chất kỹ thuật của giao dịch.

Bán cổ phiếu quỹ không phải là phát hành thêm. Cổ phiếu này đã tồn tại từ trước, chỉ là đang được doanh nghiệp nắm giữ sau một giai đoạn mua lại. Khi PLX bán ra, số cổ phiếu đó quay trở lại tay nhà đầu tư và quay lại lưu thông bình thường trên sàn. Điều thay đổi lớn nhất là lượng cổ phiếu có thể giao dịch và có quyền biểu quyết trên thị trường, chứ không phải việc doanh nghiệp vừa tạo ra một lô cổ phiếu mới từ đầu.PetrolimexDoanh Nghiệp Biz

Nhưng giữa “áp lực cung” và “pha loãng”, nhà đầu tư cần gọi đúng tên rủi ro. Với phát hành thêm, nỗi lo thường là số cổ phiếu mới làm thay đổi tỷ lệ sở hữu của cổ đông hiện hữu. Với bán cổ phiếu quỹ, điều cần theo dõi hơn là thị trường hấp thụ lượng hàng cũ đó ra sao, ai là người mua và mức giá thực tế nằm ở đâu.

Vì sao PLX chọn đúng công cụ này

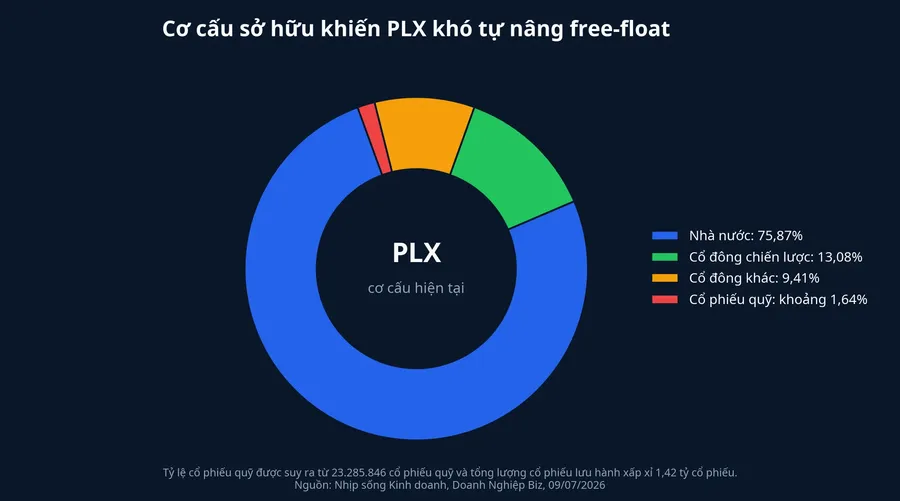

Nhịp sống Kinh doanh cho biết cổ đông Nhà nước tại PLX đang nắm 75,87%, cổ đông chiến lược nắm 13,08%, còn các cổ đông khác chỉ nắm 9,41%. Cơ cấu này cho thấy free-float của PLX vốn đã hẹp từ trước, nên chỉ cần lệch một chút là doanh nghiệp có thể hụt chuẩn đại chúng.Nhịp sống Kinh doanh

Ở đây có ít nhất hai cách giải thích cho việc PLX bán toàn bộ cổ phiếu quỹ. Cách giải thích thứ nhất, và là cách được nguồn tin hiện tại ủng hộ mạnh nhất, là doanh nghiệp cần xử lý ngay một bài toán pháp lý về cơ cấu cổ đông. Cách giải thích thứ hai là PLX đồng thời muốn tăng thêm nguồn lực tài chính trong bối cảnh ban lãnh đạo đã nhắc tới nhu cầu tăng vốn tại ĐHĐCĐ thường niên 2026.Nhịp sống Kinh doanhDoanh Nghiệp Biz

Dù vậy, không nên tách hai mục tiêu này thành hai câu chuyện hoàn toàn độc lập. Khi đưa cổ phiếu quỹ trở lại thị trường, PLX vừa sửa bài toán free-float, vừa có thêm tiền mặt. Với một doanh nghiệp có quy mô lớn và yêu cầu vốn lưu động cao như Petrolimex, đó là một lợi ích đi kèm đáng kể, ngay cả khi nó không phải động cơ chính của quyết định lần này.

Giá bán mới là chỗ thị trường sẽ soi kỹ

Một chi tiết tích cực là PLX không nói đến việc bán bằng mọi giá. Theo nguồn ngày 09/07, giá khởi điểm không thấp hơn giá trị cổ phần được thẩm định tại chứng thư của CPA Việt Nam ngày 09/06/2026. Bên cạnh đó, giá đặt bán còn phải tuân thủ nguyên tắc liên quan đến giá tham chiếu và 50% biên độ dao động giá cổ phiếu theo quy định trên HOSE.Nhịp sống Kinh doanh

Chi tiết này quan trọng hơn nhiều so với cảm giác “có thêm hàng”. Nếu mức giá thực tế bám khá sát vùng giao dịch trên sàn, thị trường có thể coi đây là một bước tái cấu trúc kỹ thuật có kiểm soát. Ngược lại, nếu sau này công bố cho thấy doanh nghiệp phải bán ở mức chiết khấu đáng kể, nhà đầu tư sẽ có lý do để đánh giá lại sức hấp thụ của dòng tiền đối với PLX.

Giao dịch cũng chưa thể diễn ra ngay. Nghị quyết nêu rõ kế hoạch chỉ được triển khai sau khi có chấp thuận của cơ quan quản lý và sau khi hoàn tất các thủ tục công bố thông tin. Vì vậy, phản ứng hợp lý lúc này không phải là đoán ngay tác động cuối cùng lên giá cổ phiếu, mà là theo dõi xem phương án đi vào thực tế với tốc độ nào.Petrolimex

Cổ đông PLX nên theo dõi gì tiếp theo

Tín hiệu đầu tiên là thời điểm được chấp thuận và thời gian mở bán thực tế. Một phương án đúng về mặt kỹ thuật nhưng triển khai chậm vẫn có thể khiến thị trường treo rủi ro cung trong nhiều phiên. Khi đó, biến động giá ngắn hạn đôi khi phản ánh sự chờ đợi hơn là chất lượng doanh nghiệp.

Tín hiệu thứ hai là giá bán thực tế so với thị giá trên sàn. Bài kiểm tra ở đây không chỉ là “bán được hay không”, mà là bán ở mặt bằng giá nào và thị trường hấp thụ ra sao. Với cổ phiếu quỹ, chất lượng của giao dịch thường nằm ở execution nhiều hơn là headline.

Tín hiệu thứ ba là tỷ lệ sở hữu của nhóm cổ đông không phải cổ đông lớn sau giao dịch. Nếu mục tiêu cuối cùng là kéo tỷ lệ này vượt 10%, thì nhà đầu tư không nên dừng ở thông báo bán thành công. Câu hỏi quan trọng hơn là sau giao dịch, PLX có thực sự sửa xong bài toán chuẩn đại chúng hay chưa.

Luận điểm rõ nhất ở đây là: đợt bán cổ phiếu quỹ của PLX nên được đọc trước hết như một động tác xử lý chuẩn đại chúng và cấu trúc vốn, không phải một tín hiệu tiêu cực tự động cho giá cổ phiếu. Rủi ro cung vẫn tồn tại, nhưng chỉ trở thành vấn đề lớn nếu execution yếu hoặc thị trường hấp thụ kém. Những tín hiệu đáng theo dõi trong các phiên tới là chấp thuận của cơ quan quản lý, mức giá bán thực tế và tỷ lệ free-float sau giao dịch.