Một lô trái phiếu 500 tỷ đồng tự nó chưa đủ để nói thị trường đã khỏe trở lại. Nhưng nếu đặt lô này vào cả chuỗi sự kiện từ cuối tháng 5 đến cuối tháng 6, câu chuyện bắt đầu khác đi: Home Credit vừa phát hành thêm, vừa trả nợ đúng hạn, rồi lại tiếp tục gọi vốn mới. Với một công ty tài chính tiêu dùng, đó là tín hiệu đáng đọc hơn nhiều so với một con số huy động đơn lẻ.ANTT

Khác với ngân hàng thương mại, công ty tài chính tiêu dùng phụ thuộc nhiều hơn vào vốn vay và trái phiếu để duy trì nguồn vốn trung, dài hạn. Vì vậy, khi doanh nghiệp vừa đi qua được kỳ đáo hạn gần vừa gọi được tiền mới, đó là một tín hiệu quan trọng về niềm tin vốn.

Điều nên nhìn đầu tiên: không phải 500 tỷ, mà là cả chuỗi

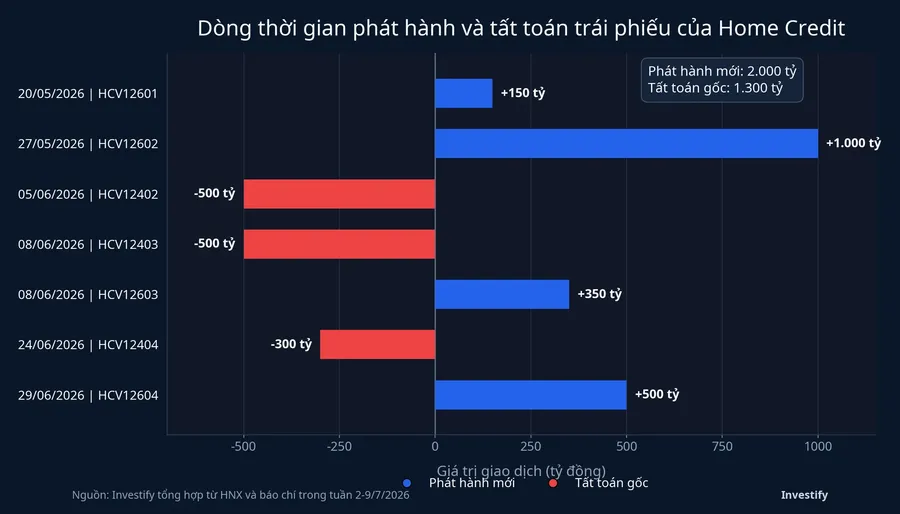

Trong bài cập nhật ngày 9/7, Home Credit cho biết đã phát hành thành công lô HCV12604 trị giá 500 tỷ đồng ngày 29/6, kỳ hạn 36 tháng, lãi suất kết hợp 9,8%/năm. Trước đó, doanh nghiệp cũng phát hành lô HCV12603 trị giá 350 tỷ đồng ngày 8/6, kỳ hạn 24 tháng, lãi suất 9,5%/năm.ANTT

Mạch này không bắt đầu từ tháng 7. Bài cập nhật ngày 2/7 cho thấy trước hai lô nói trên, Home Credit đã phát hành thêm 1.000 tỷ đồng qua mã HCV12602 ngày 27/5 và 150 tỷ đồng qua mã HCV12601 ngày 20/5, đều có kỳ hạn 36 tháng.ANTT

Trong chưa đầy sáu tuần, doanh nghiệp này đã quay trở lại thị trường nhiều lần chứ không chỉ “tranh thủ” một cửa sổ phát hành duy nhất. Nhiều đợt phát hành liên tiếp thường cho thấy doanh nghiệp vẫn còn tiếp cận được người mua trái phiếu trong một khoảng thời gian đủ dài để thị trường kiểm tra niềm tin.

Tuy nhiên, mở lại được kênh vốn không đồng nghĩa vốn rẻ. Hai lô được công bố chi tiết gần nhất đều nằm trong vùng 9,5-9,8%/năm. Mức này cho thấy nhà đầu tư tổ chức vẫn đòi một phần bù rủi ro khá rõ khi rót vốn cho nhóm tài chính tiêu dùng.ANTT

Vì sao việc trả đúng hạn quan trọng không kém phát hành mới

Nếu chỉ nhìn vế “phát hành thêm”, người đọc rất dễ bỏ qua nửa còn lại của câu chuyện. Trong tháng 6, Home Credit đã thanh toán 500 tỷ đồng gốc của mã HCV12402 ngày 5/6, thêm 500 tỷ đồng gốc của mã HCV12403 ngày 8/6, và 300 tỷ đồng gốc của mã HCV12404 ngày 24/6. Đi cùng là các khoản lãi 33,8 tỷ đồng, 33,8 tỷ đồng và 20,3 tỷ đồng tương ứng cho từng lô.ANTTANTT

Với nhà đầu tư mới, đây là chỗ cần đọc thật kỹ. Trái phiếu không giống cổ phiếu ở chỗ phép thử cuối cùng là doanh nghiệp có trả được gốc và lãi đúng thời điểm hay không. Vì vậy, một công ty vừa tất toán được 1.300 tỷ đồng gốc trong tháng 6 vừa tiếp tục huy động thêm vốn mới thường đáng chú ý hơn một công ty chỉ công bố phát hành mà chưa chứng minh được lịch sử trả nợ gần.ANTTANTT

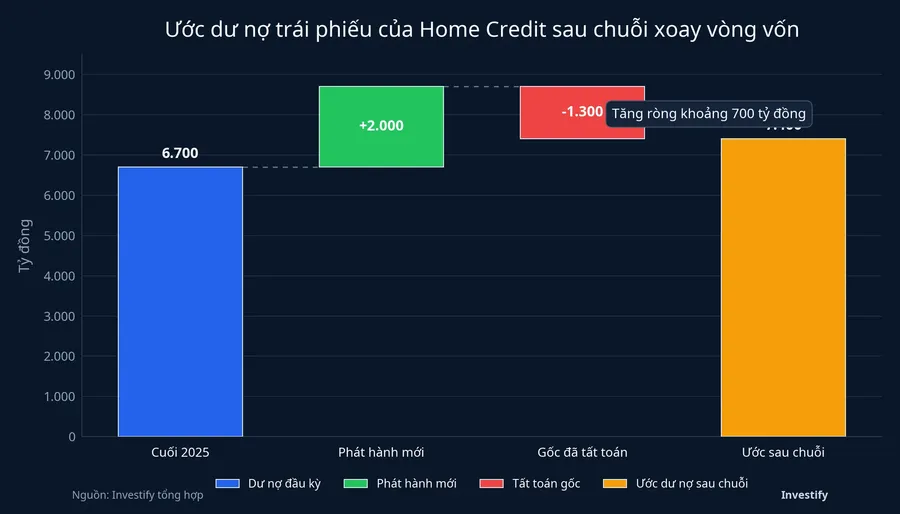

Từ các số liệu công bố trong tuần này, có thể ước tính dư nợ trái phiếu của Home Credit đi từ khoảng 6.700 tỷ đồng cuối năm 2025 lên khoảng 7.400 tỷ đồng sau chuỗi phát hành và tất toán nói trên. Phép tính không phức tạp: cộng 2.000 tỷ đồng phát hành mới rồi trừ 1.300 tỷ đồng gốc đã trả.ANTTANTT

Con số tăng ròng khoảng 700 tỷ đồng cho thấy Home Credit không chỉ “đẩy” nợ ra lớn hơn, mà đang thực hiện một vòng xoay vốn có kiểm soát: trả nợ cũ, giữ nhịp tiếp cận vốn mới, và để dư nợ tăng vừa phải thay vì phình quá nhanh.

Bức tranh nền: lợi nhuận tốt hơn, đòn vốn cũng lớn hơn

Bài ngày 9/7 cho biết lợi nhuận sau thuế năm 2025 của Home Credit đạt gần 2.077 tỷ đồng, tăng 60,9% so với kỳ trước. Cùng thời điểm, vốn chủ sở hữu đạt gần 8.280,9 tỷ đồng, trong khi tổng nợ phải trả ở mức gần 29.109,3 tỷ đồng. Riêng nợ vay từ phát hành trái phiếu tăng từ 3.100 tỷ đồng lên 6.700 tỷ đồng vào cuối năm 2025.ANTT

Nhìn theo cách dễ hiểu hơn, Home Credit bước vào năm 2026 với hai mặt cùng tồn tại. Lợi nhuận cải thiện, nghĩa là doanh nghiệp có lớp đệm tốt hơn để hấp thụ chi phí vốn. Nhưng cấu trúc nợ cũng đã lớn lên đáng kể, nghĩa là áp lực duy trì kỷ luật huy động và trả nợ cao hơn.

Đây là lý do không nên đọc câu chuyện theo kiểu “có lãi lớn thì trái phiếu chắc an toàn”. Lợi nhuận là điều tích cực, nhưng với trái phiếu, phép thử quan trọng hơn vẫn là khả năng đi qua từng cụm đáo hạn mà không trượt nhịp dòng tiền. Ở Home Credit, dữ liệu trong tuần này cho thấy doanh nghiệp đã vượt qua được một cụm như vậy, nhưng điều đó chưa đủ để xóa bỏ hoàn toàn rủi ro vốn cao trong tương lai.

Kênh trái phiếu đang mở lại, nhưng mở lại có chọn lọc

Câu chuyện Home Credit cũng không nên bị tách khỏi bối cảnh thị trường chung. Theo báo cáo tuần từ ngày 29/6 đến 3/7 của VBMA được Thời báo Tài chính dẫn lại, thị trường có 35 đợt phát hành trái phiếu doanh nghiệp với tổng giá trị 49.650 tỷ đồng trong tuần, còn lũy kế từ đầu năm 2026 đạt 218.958 tỷ đồng. Phát hành riêng lẻ chiếm 88,7% tổng giá trị phát hành.Báo Mới

Thông điệp ở đây khá rõ. Cửa huy động vốn qua trái phiếu không còn đóng chặt như giai đoạn niềm tin co lại sau các vụ đổ vỡ trước đó. Nhưng thị trường cũng chưa quay về trạng thái dễ dãi. Phần lớn lượng phát hành vẫn đi qua kênh riêng lẻ, nơi người mua thường là tổ chức hoặc nhà đầu tư chuyên nghiệp có khả năng sàng lọc kỹ hơn.Báo Mới

Vì vậy, Home Credit có thể được xem là một tín hiệu về khả năng mở lại của kênh vốn, nhưng chưa nên được hiểu thành bằng chứng rằng mọi trái phiếu doanh nghiệp đều đã bước vào vùng an toàn. Rule đọc ở đây rất thực tế: thị trường đang chấp nhận tài sản phát hành trở lại, nhưng chấp nhận với giá vốn cao hơn và với yêu cầu tín nhiệm thực tế hơn.

F0 nên rút ra điều gì từ trường hợp này

Điều đáng nhớ nhất không phải là Home Credit vừa huy động thêm 500 tỷ đồng. Điều đáng nhớ là doanh nghiệp này đã cho thấy một mô hình mà nhà đầu tư cá nhân nên học cách nhận diện: phát hành mới chỉ có ý nghĩa khi đặt cạnh lịch trả nợ cũ, chi phí vốn mới và sức chịu đựng của bảng cân đối.

Khi ghép các mảnh này lại, bức tranh rõ hơn: kênh trái phiếu của nhóm tài chính tiêu dùng đang có tín hiệu mở lại, song chưa hề rẻ và cũng chưa hề đại trà. Thesis hợp lý nhất lúc này là niềm tin đang quay về theo cách chọn lọc, và doanh nghiệp nào muốn tiếp cận vốn vẫn phải trả giá bằng lãi suất cao hơn cùng hồ sơ trả nợ rõ hơn.

Yếu tố đáng theo dõi trong những tuần tới là Home Credit và các doanh nghiệp cùng nhóm có tiếp tục duy trì được nhịp xoay vòng vốn này hay không, và liệu chi phí vốn cao hiện tại có ăn bớt biên lợi nhuận trong các kỳ báo cáo sau hay không. Đó mới là phép thử quyết định xem cửa trái phiếu đang thực sự mở rộng, hay mới chỉ hé mở cho những hồ sơ đủ khỏe.