Một phiên tăng 6-7% luôn tạo cảm giác mọi thứ đã rõ. Nhưng với nhóm phân bón ngày 8/7, thị trường chưa xác nhận một chu kỳ tăng mới. Thị trường mới chỉ trả tiền trước cho một giả định: kết quả ước tính nửa đầu năm của DPM đủ tốt để kéo cả nhóm vào một bài kiểm tra về sức bền lợi nhuận.

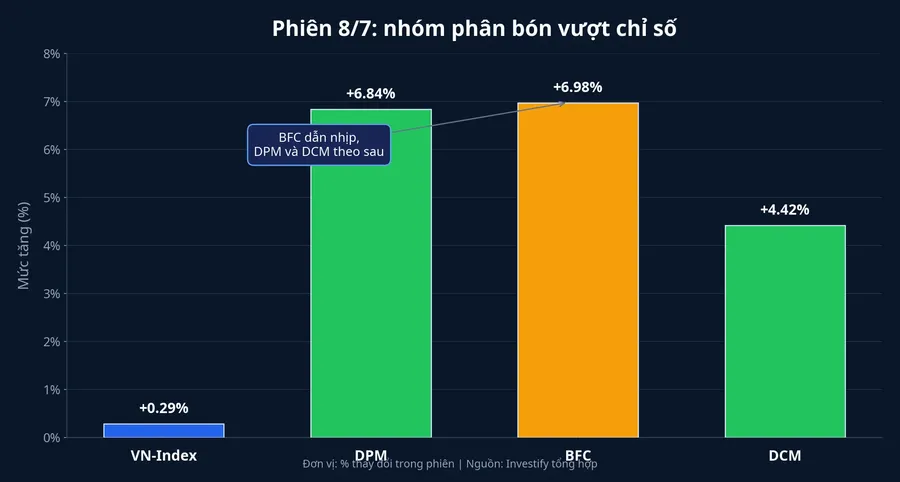

DPM tăng 6,84% lên 24.200 đồng một cổ phiếu, BFC tăng 6,98% lên 56.700 đồng và DCM tăng 4,42% lên 36.650 đồng trong khi VN-Index chỉ nhích 0,29%. Chênh lệch đó cho thấy tiền không đi theo mặt bằng chung của thị trường, mà đang tìm đến một câu chuyện riêng của ngành phân bón.

Một phiên tăng mạnh chưa nói hết câu chuyện

Nếu chỉ nhìn vào sắc xanh, nhiều nhà đầu tư mới sẽ nghĩ đây là một nhịp hưng phấn đồng loạt. Nhưng cùng tăng trong một phiên không có nghĩa mọi doanh nghiệp trong nhóm đang được định giá vì cùng một lý do.

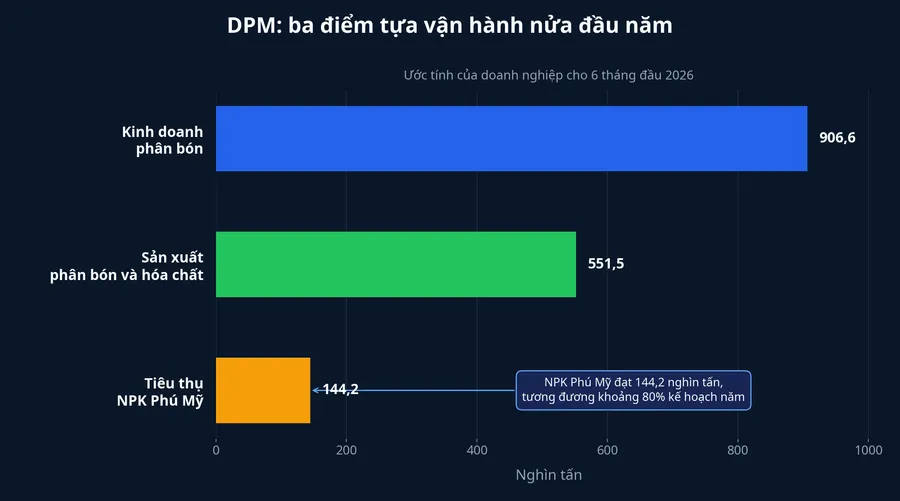

Tín hiệu khởi phát lần này đến từ DPM, chứ không phải từ một đợt tăng đồng đều của giá hàng hóa. Fili cho biết DPM ước sản xuất 551,5 nghìn tấn phân bón và hóa chất trong nửa đầu năm 2026; riêng urê Phú Mỹ quy đổi đạt 434,3 nghìn tấn, tương đương 106% kế hoạch 6 tháng, còn NPK Phú Mỹ đạt 111,2 nghìn tấn, tương đương 126% kế hoạch.Fili

Ở khâu bán hàng, tín hiệu còn rõ hơn. Tổng sản lượng kinh doanh phân bón của DPM được ước tính ở mức 906,6 nghìn tấn, tương đương 132% kế hoạch nửa đầu năm. Riêng NPK Phú Mỹ tiêu thụ 144,2 nghìn tấn, vượt 45% kế hoạch 6 tháng và đóng góp hơn 1.800 tỷ đồng doanh thu.Fili

Thị trường đang đọc ở đây một tổ hợp tín hiệu gồm nhà máy chạy ổn, đầu ra tăng và NPK đóng góp rõ hơn vào bức tranh lợi nhuận.

DPM đang được trả tiền cho điều gì

Bạn có thể hiểu đơn giản thế này: doanh nghiệp phân bón không sống nhờ mỗi việc bán được nhiều tấn hàng. Điều quyết định là phần chênh lệch còn giữ lại được bao nhiêu sau khi trừ chi phí đầu vào. Đó chính là biên lợi nhuận.

DPM đang được thị trường chú ý vì doanh nghiệp cho thấy hai mảnh ghép cùng xuất hiện trong một thời điểm. Mảnh ghép thứ nhất là sản lượng tốt hơn kế hoạch. Mảnh ghép thứ hai là doanh nghiệp vẫn giữ được hiệu quả vận hành dù giá khí bình quân 6 tháng đầu năm tăng khoảng 16% so với kế hoạch, đồng thời tiết giảm khoảng 90 tỷ đồng chi phí.Fili

Đây là lý do câu chuyện lần này đáng theo dõi hơn một nhịp kéo giá thông thường. Nếu chi phí đầu vào tăng mà kết quả vẫn tích cực, thị trường có cơ sở nâng kỳ vọng. Nhưng lợi nhuận phân bón đổi rất nhanh khi giá urê đầu ra đổi hướng.

Biên lợi nhuận mới là bài kiểm tra thật

Điểm mà F0 hay bỏ qua là cổ phiếu thường phản ứng trước khi báo cáo tài chính chính thức xuất hiện. Thị trường đang mua kỳ vọng trước, rồi mới dùng số liệu thật để xác nhận hoặc phủ định. Vì vậy, nhịp tăng ngày 8/7 nên được hiểu là bước đầu của quá trình kiểm chứng, không phải kết luận sau cùng.

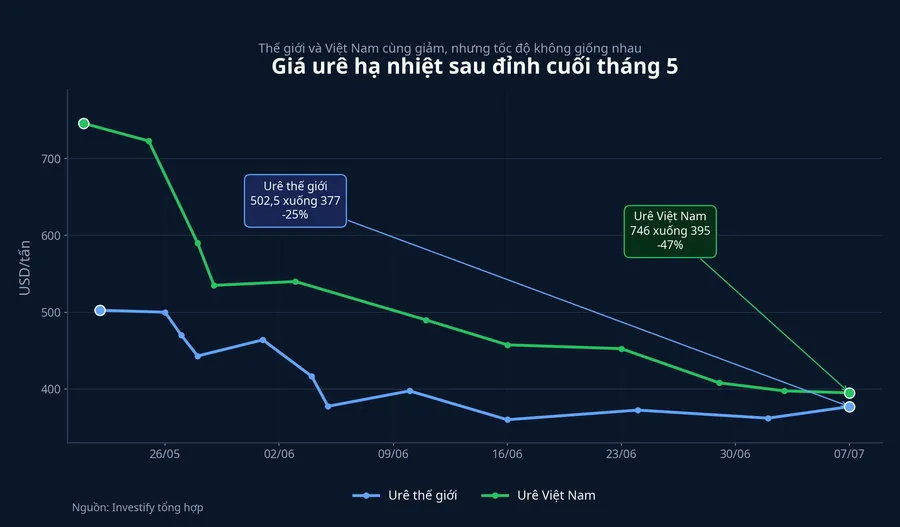

Dữ liệu hàng hóa trong bài nguồn cho thấy giá urê thế giới đã lùi về 377 USD một tấn ngày 7/7, thấp hơn đáng kể so với vùng 502,5 USD một tấn của ngày 22/5. Giá urê theo chuỗi Việt Nam cũng giảm từ 746 USD một tấn ngày 21/5 xuống 395 USD một tấn ngày 7/7. Trong cùng giai đoạn đó, giá khí tự nhiên thế giới quanh 3,30 USD/MMBtu ngày 8/7.Fili

Những con số này không có nghĩa chi phí khí của DPM sẽ đi đúng một đường với giá khí quốc tế. Công thức giá khí trong nước còn phụ thuộc hợp đồng và cơ chế riêng. Nhưng chúng đủ để nhắc rằng bài toán lợi nhuận của nhóm urê luôn là bài toán chênh lệch: nếu giá bán đầu ra hạ nhanh hơn chi phí đầu vào, biên lợi nhuận sẽ bị ép lại. Nếu giá bán vẫn giữ được trong khi vận hành tiếp tục ổn định, lợi nhuận có thể còn nền để duy trì.

Vì sao BFC đi cùng, nhưng không giống DPM

Khi cả nhóm cùng xanh, rất dễ đi tới kết luận rằng doanh nghiệp phân bón nào cũng sẽ hưởng lợi như nhau. Thực tế không đơn giản như vậy. DPM có trọng tâm lớn ở urê, khí đầu vào và việc mở rộng đóng góp của NPK. BFC lại gắn nhiều hơn với NPK, nhu cầu mùa vụ và sức tiêu thụ ở các thị trường mà doanh nghiệp đang phục vụ.

BFC tăng mạnh trong cùng phiên có thể phản ánh việc thị trường mở rộng câu chuyện từ DPM sang cả nhóm phân bón, nhưng đó vẫn là suy diễn ở cấp độ ngành, chưa phải xác nhận rằng cơ chế lợi nhuận của mọi doanh nghiệp đang cùng cải thiện.

Đây là nơi nhà đầu tư mới thường bị lẫn giữa “cùng câu chuyện” và “cùng chất lượng lợi nhuận”. Một mã tăng vì doanh thu thật và chi phí được kiểm soát là một chuyện. Một mã tăng chỉ vì tiền đang chạy theo cảm xúc ngành lại là chuyện khác.

Tín hiệu nào sẽ quyết định nhịp này bền hay ngắn

Tín hiệu đầu tiên cần theo dõi là báo cáo tài chính quý tới của DPM. Sản lượng ước tính đang rất sáng, nhưng báo cáo chính thức mới cho thấy biên gộp giữ được bao nhiêu và phần lợi nhuận đến từ đâu.

Tín hiệu thứ hai là vai trò của NPK Phú Mỹ. Mức tiêu thụ 144,2 nghìn tấn trong nửa đầu năm cho thấy mảng này không còn là phần đứng ngoài câu chuyện urê. Nếu NPK tiếp tục giữ tốc độ bán hàng tốt, DPM sẽ có thêm một lớp đệm lợi nhuận, nhờ đó bớt phụ thuộc tuyệt đối vào một biến số duy nhất là giá urê.Fili

Tín hiệu thứ ba là đường đi tiếp theo của giá urê trong nước. Nếu giá đầu ra tiếp tục mềm đi trong khi chi phí đầu vào không giảm tương ứng, nhịp hưng phấn hiện tại sẽ khó giữ nguyên cường độ. Ngược lại, nếu giá bán ổn định hơn dự kiến và sản lượng vẫn được duy trì, thị trường sẽ có thêm cơ sở để tin rằng đây không chỉ là một phiên trả tiền sớm cho tin tốt.

Kết luận: đây là bài kiểm tra, chưa phải giấy chứng nhận

Luận điểm rõ nhất ở thời điểm này là thị trường đang thử độ bền lợi nhuận của nhóm phân bón, với DPM là tâm điểm. Nhịp tăng ngày 8/7 có cơ sở hơn một đợt hưng phấn vô cớ vì nó đi sau bộ số liệu ước tính đủ mạnh về sản lượng, tiêu thụ và tiết giảm chi phí. Nhưng nó vẫn chưa xác nhận rằng câu chuyện lợi nhuận của ngành đã an toàn cho nửa cuối năm.

Nói cách khác, phần thị trường đang tin là có cơ sở, nhưng phần thị trường cần được chứng minh vẫn còn ở phía trước. Nếu báo cáo chính thức cho thấy biên lợi nhuận đứng vững và NPK tiếp tục đóng góp lớn, nhịp tăng này có thể là bước đầu của một quá trình định giá lại. Nếu giá urê giảm nhanh hơn khả năng giữ chênh lệch của doanh nghiệp, thị trường sẽ sớm phân hóa lại rất mạnh.

Ba tín hiệu đáng theo dõi trong hai tuần tới là biên gộp thực tế của DPM, tốc độ tiêu thụ NPK và diễn biến mới của giá urê trong nước. Chúng mới là câu trả lời cho việc phiên 8/7 là điểm mở đầu hay chỉ là cú phản ứng sớm của dòng tiền.