Trước giờ mở cửa sáng 8/7, thị trường Việt Nam đứng trước một bài kiểm tra quen mà không dễ: tin địa chính trị rất lớn xuất hiện qua đêm, nhưng phản ứng của tài sản lại không đi theo một hàng thẳng. Mỹ mở lại không kích Iran sau các vụ tấn công nhằm vào tàu thương mại ở eo biển Hormuz, đồng thời siết lại kênh bán dầu của Tehran trong khuôn khổ thỏa thuận tạm thời.AP Với nhà đầu tư mới, cảm giác đầu tiên thường là “chiến sự thì mọi thứ sẽ cùng xấu đi”. Bức tranh lớn cho thấy thị trường chưa nói như vậy.

Luận điểm chính của bài này khá rõ: ở thời điểm hiện tại, cú sốc Hormuz vẫn đang được định giá trước hết qua dầu, chưa phải một trạng thái ngại rủi ro lan rộng sang toàn bộ tài sản. Điều đó không có nghĩa cổ phiếu Việt Nam miễn nhiễm. Nó chỉ có nghĩa rằng nếu F0 muốn đọc đúng phiên sáng, thứ tự quan sát nên bắt đầu từ dầu, sau đó mới đến vàng, tỷ giá và cuối cùng là cấu trúc dòng tiền của VN-Index.

Vì sao Hormuz luôn khiến dầu phản ứng trước

Eo biển Hormuz không phải một điểm nóng bình thường trên bản đồ năng lượng. Theo Cơ quan Thông tin Năng lượng Mỹ, trong năm 2024 có bình quân 20 triệu thùng dầu và sản phẩm dầu đi qua tuyến này mỗi ngày, tương đương khoảng 20% nhu cầu tiêu thụ toàn cầu.EIA Khi một nút thắt lớn như vậy xuất hiện rủi ro quân sự, dầu gần như luôn là lớp tài sản phản ứng đầu tiên vì nó gắn trực tiếp với câu chuyện nguồn cung.

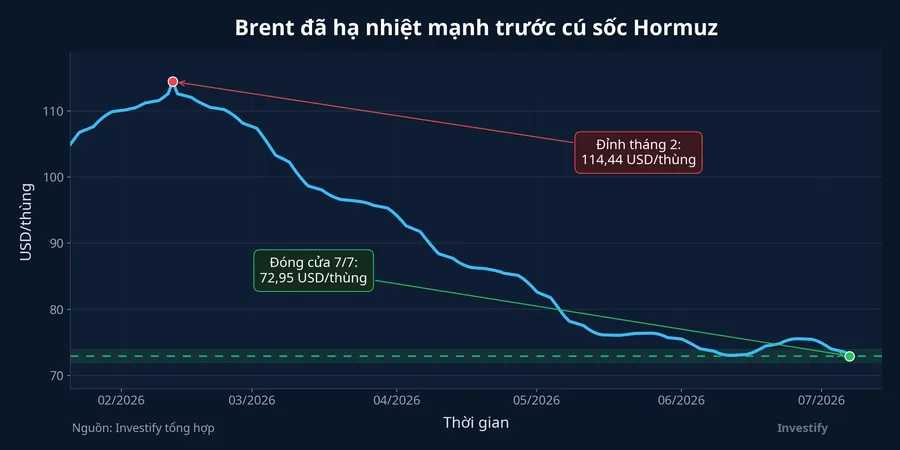

Nhưng phản ứng đầu tiên chưa chắc đã là phản ứng cuối cùng. Brent đóng cửa ngày 7/7 ở 72,95 USD/thùng, tăng 1,33% so với phiên trước. Mức tăng này đủ để cho thấy thị trường đã cộng thêm phần bù rủi ro, nhưng chưa phải kiểu tăng hoảng loạn thường xuất hiện khi nhà đầu tư tin rằng nguồn cung sẽ bị gián đoạn kéo dài. Nói cách khác, tiền đang phản ứng với nguy cơ, chưa phản ứng như thể cú sốc đã trở thành hiện thực.

Điểm đáng chú ý hơn nằm ở bối cảnh trước khi tin xấu xuất hiện. Trong chuỗi dữ liệu nội bộ, Brent từng lên 114,44 USD/thùng vào ngày 4/5 rồi lùi sâu về vùng 72-73 USD/thùng trước phiên 8/7. Nếu Brent chỉ dao động thêm vài phiên quanh vùng hiện tại, thị trường đang xem đây là cú sốc ngắn hạn. Nếu Brent nhanh chóng quay lại vùng 78-80 USD/thùng, câu chuyện sẽ nghiêng nhiều hơn sang định giá lại nguồn cung.

Đây là lý do dầu phải được đọc trước cổ phiếu. Với nhà đầu tư cá nhân, kết luận “chiến sự xấu cho thị trường” quá sớm thường dẫn tới hai sai lầm: bán ra mọi thứ chỉ vì một tiêu đề, hoặc ngược lại lao vào mua nhóm dầu khí mà không nhìn xem cú tăng của hàng hóa có bền không. Cả hai phản ứng đều bỏ qua bước xác nhận quan trọng nhất là chính giá dầu đang kể câu chuyện gì.

Vàng đã tăng, nhưng chưa xác nhận trạng thái phòng thủ toàn diện

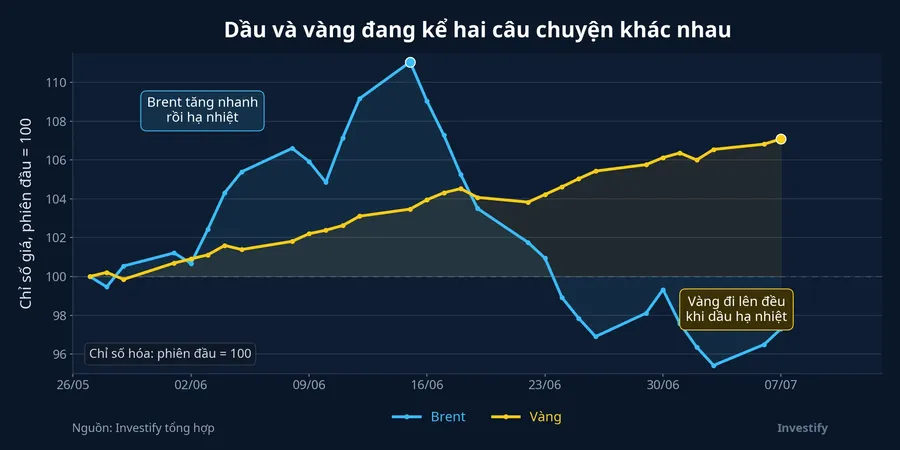

Vàng thường được nhắc đến ngay sau dầu mỗi khi rủi ro địa chính trị tăng lên. Tuy nhiên, trong những giờ đầu của một cú sốc, vàng không phải lúc nào cũng tăng mạnh hơn dầu. Ngày 7/7, vàng thế giới đóng cửa ở 4.169,70 USD/ounce, chỉ nhích 0,12%. So với mức tăng của Brent trong cùng phiên, phản ứng này khá tiết chế.

Khi vàng tăng chậm hơn dầu, thị trường thường đang đọc sự kiện như một cú sốc liên quan đến năng lượng nhiều hơn là một sự cố đủ lớn để buộc dòng tiền chạy mạnh sang trú ẩn. Nếu vàng vượt vùng 4.200 USD/ounce trong khi Brent còn tiếp tục leo lên, tâm lý phòng thủ sẽ rõ hơn. Ngược lại, nếu dầu tăng mà vàng đi ngang, cú sốc vẫn nằm chủ yếu trong kênh hàng hóa.

Ở Việt Nam, vàng còn có thêm lớp nhiễu riêng của thị trường trong nước. Nhưng trước giờ mở cửa, điều cần giữ kỷ luật là nhìn vàng thế giới trước. Nếu vàng chưa xác nhận, việc dùng mỗi dầu để suy ra rằng “toàn thị trường đang hoảng” là bước nhảy quá xa so với dữ liệu đang có.

Cổ phiếu Mỹ đã chùng xuống, nhưng đó chưa phải bản án cho VN-Index

Phố Wall đêm 7/7 có tín hiệu ngại rủi ro, nhưng ngay cả ở Mỹ, cú giảm này cũng chưa thể gói gọn trong một nguyên nhân duy nhất. AP cho biết S&P 500 giảm 0,4% còn 7.503,85 điểm, Nasdaq giảm 1,2% xuống 25.818,69 điểm và Dow Jones giảm 0,2% xuống 52.925,15 điểm.AP Đây là dữ liệu cần ghi nhận, nhưng chưa đủ để khẳng định VN-Index sẽ lặp lại cùng một nhịp khi thị trường Việt Nam mở cửa.

Lý do nằm ở chỗ Việt Nam không hấp thụ cú sốc toàn cầu qua đúng một kênh như Mỹ. VN-Index đóng cửa ngày 7/7 ở 1.848,25 điểm, tăng 0,26%. DXY gần nhất ở mức 100,96 điểm, còn USD/VND trong hệ thống là 26.303,50 đồng/USD. Khi đồng USD chưa bật quá mạnh, áp lực từ dầu lên tỷ giá vẫn chưa bước sang trạng thái căng thẳng ngay lập tức.

Nói đơn giản hơn, “Nasdaq giảm” chỉ là một tín hiệu tham chiếu, không phải mệnh lệnh cho bảng điện Việt Nam. Nếu nhà đầu tư bỏ qua bước đọc tỷ giá và chỉ nhìn Phố Wall, họ dễ rơi vào lối suy luận cơ học: Mỹ đỏ thì Việt Nam phải đỏ.

Nhóm dầu khí Việt Nam đang cho thấy sự phân hóa cần được tôn trọng

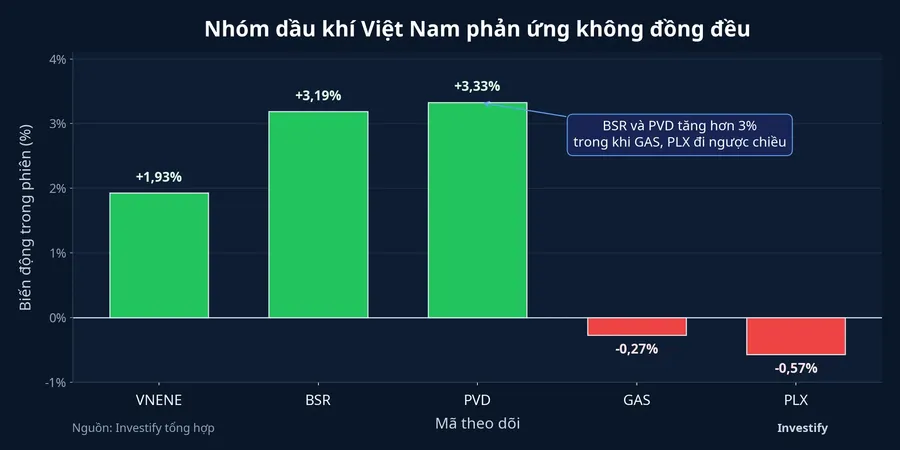

Điểm thị trường trong nước đáng nhìn nhất lúc này là nhóm năng lượng không hề đi chung một nhịp. Chỉ số VNENE tăng 1,93% trong phiên 7/7. Trong cùng phiên, BSR tăng 3,19%, PVD tăng 3,33%, trong khi GAS giảm 0,27% và PLX giảm 0,57%. Nhìn vào con số, đây không phải một câu chuyện “dầu tăng thì toàn bộ cổ phiếu dầu khí cùng tăng”. Đây là câu chuyện phân hóa theo mô hình kinh doanh, kỳ vọng lợi nhuận và vị thế mà dòng tiền muốn nắm trong cú sốc đầu tiên.

Bài học cho F0 nằm ở chỗ này. Khi thị trường đi qua một tiêu đề lớn, phản ứng đúng không phải là gom các mã có chữ “dầu” vào cùng một rổ. Mỗi doanh nghiệp chịu tác động khác nhau trước biến động của dầu thô, chi phí đầu vào hay biên lợi nhuận. Sự phân hóa phiên 7/7 là lời nhắc rằng nhìn đúng cơ chế luôn quan trọng hơn nhìn đúng headline.

Thứ tự quan sát hợp lý trước phiên 8/7

Nếu phải rút toàn bộ câu chuyện này về một khung hành động quan sát, F0 nên đi theo bốn bước. Bước một là nhìn Brent. Nếu Brent chỉ giữ nhịp tăng nhẹ, cú sốc nhiều khả năng vẫn nằm ở vùng cảnh giác hơn là hoảng loạn. Bước hai là nhìn vàng. Khi vàng không xác nhận, trạng thái trú ẩn toàn diện chưa hình thành.

Bước ba là nhìn DXY và USD/VND. Đây là nơi quyết định cú sốc dầu có bắt đầu truyền thành áp lực tỷ giá với Việt Nam hay không. Bước bốn mới là nhìn VN-Index, nhưng không chỉ nhìn điểm số cuối cùng mà nhìn xem dòng tiền đang dồn vào đâu: nhóm năng lượng, nhóm phòng thủ hay toàn thị trường cùng suy yếu.

Kết luận phù hợp nhất ở thời điểm này không phải dự báo chắc chắn thị trường sẽ xanh hay đỏ. Kết luận hợp lý hơn là: Hormuz đã đủ lớn để kéo dầu lên trước, nhưng các lớp tài sản khác chưa đồng loạt xác nhận một pha ngại rủi ro toàn diện. Với F0, sự khác biệt giữa một cú nảy của dầu và một cú sốc lan rộng chính là khác biệt giữa phản ứng cảm tính và phản ứng có kỷ luật. Những tín hiệu đáng theo dõi trong phiên sáng 8/7 vì thế vẫn là Brent, vàng, DXY, USD/VND và độ rộng dòng tiền của VN-Index, theo đúng thứ tự đó.