Bốn con tàu quay đầu ở eo biển Hormuz trong ngày 8/7 không chỉ là một chi tiết chiến sự. Nó là dấu hiệu cho thấy thị trường dầu đang định giá lại rủi ro của tuyến đường vận chuyển trước cả khi xuất hiện một cú sốc mất nguồn cung rõ ràng.CafeF

Điểm này rất quan trọng với nhà đầu tư mới. Giá dầu không chỉ tăng khi giếng dầu ngừng bơm hoặc cảng xuất khẩu đóng cửa. Giá cũng tăng khi người mua, người bán, hãng tàu và công ty bảo hiểm cùng nâng mức bù rủi ro cho khả năng hàng bị chậm hoặc bị đổi hướng.

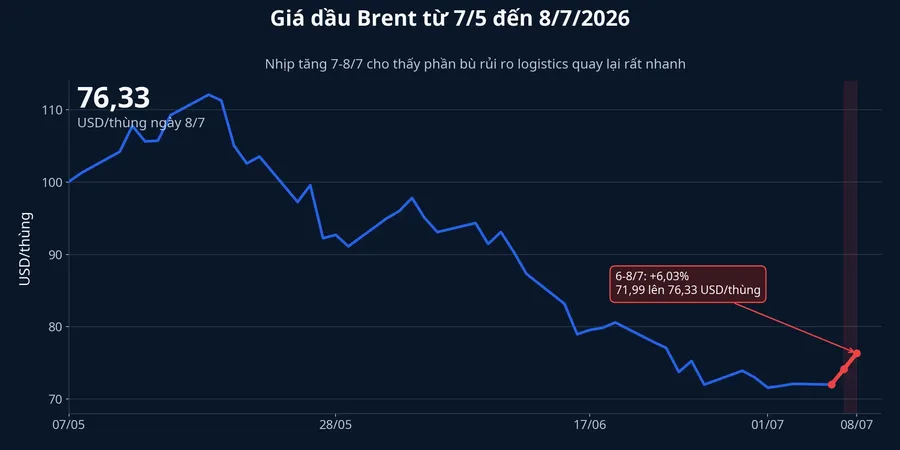

Brent đang phản ứng đúng theo logic đó. Dầu Brent đóng cửa ngày 6/7 ở 71,99 USD/thùng, lên 74,16 USD/thùng ngày 7/7 và 76,33 USD/thùng ngày 8/7. Tính từ ngày 6/7 đến 8/7, giá đã tăng 6,03%, tức là một nhịp tăng đủ lớn để nói rằng thị trường đang trả thêm tiền cho rủi ro logistics, dù chưa phải trạng thái hoảng loạn.

Điểm nghẽn của thị trường dầu

Hormuz không phải một tuyến đường bình thường trên bản đồ năng lượng. Theo EIA, trong nửa đầu năm 2025, lưu lượng dầu đi qua eo biển này đạt khoảng 20,9 triệu thùng mỗi ngày, tương đương gần 20% tiêu thụ dầu lỏng toàn cầu.EIA Khi một điểm nghẽn như vậy xuất hiện dấu hiệu mất an toàn, giá dầu có thể phản ứng trước cả khi số liệu tồn kho hay sản lượng cho thấy thiếu hụt.

Nhìn ở góc độ thị trường, cần tách hai lớp rủi ro. Lớp đầu tiên là rủi ro nguồn cung: mỏ dầu, nhà máy lọc dầu hoặc cảng xuất khẩu có bị đánh trúng hay không. Lớp thứ hai là rủi ro đường đi: dầu vẫn còn đó, nhưng chưa chắc đi qua được đúng thời điểm, đúng lịch và đúng chi phí. Cú bật của Brent trong hai phiên 7-8/7 nghiêng nhiều về lớp thứ hai hơn.

Chính chi tiết tàu quay đầu đã làm thay đổi cách đọc câu chuyện. Theo CafeF dẫn dữ liệu Kpler và LSEG, ba tàu khí tự nhiên hóa lỏng Al Ghariya, Duhail và Al Ruwais đã đổi hướng vào cuối ngày 7/7; cùng lúc đó, một tàu treo cờ Ấn Độ chở 2 triệu thùng dầu thô Kuwait cũng quay đầu trong ngày 8/7.CafeF Thị trường không chờ đến lúc thiếu hàng thật mới phản ứng. Chỉ cần xác suất giao hàng đúng tuyến giảm đi, giá đã phải tự điều chỉnh.

Tín hiệu nào đang đáng theo dõi hơn headline

Với bài toán Hormuz, headline chiến sự chưa chắc là tín hiệu hữu ích nhất cho nhà đầu tư cá nhân. Điều hữu ích hơn là theo dõi xem tàu có tiếp tục quay đầu hay quay lại tuyến, phí bảo hiểm có leo thang hay không, và cước vận tải có nhích lên thêm không. Khi rủi ro đã chuyển sang lớp logistics, dữ liệu vận chuyển thường cho tín hiệu sớm hơn các báo cáo cung cầu truyền thống.

Ở đây cũng cần tránh nhảy quá nhanh từ hiện tượng sang kết luận nhân quả tuyệt đối. Việc Brent tăng trong hai phiên sau các vụ đổi hướng tàu là mối tương quan rất mạnh, nhưng không có nghĩa mọi phần trăm tăng đều đến từ đúng một nguyên nhân. Căng thẳng quân sự, tâm lý phòng ngừa rủi ro của giới đầu cơ hàng hóa và kỳ vọng về nguồn cung vùng Vịnh vẫn có thể cùng góp phần. Tuy vậy, trong những tín hiệu xuất hiện ngày 8/7, dữ liệu tàu đổi hướng vẫn là bằng chứng trực tiếp nhất cho thấy chi phí của tuyến đường đang bị định giá lại.

Tác động đầu tiên với Việt Nam đi qua đâu

Kênh truyền dẫn gần nhất với Việt Nam là giá nhiên liệu trong nước. Kỳ điều hành gần nhất trong cơ sở dữ liệu ghi nhận xăng RON 95-V ở 21.610 đồng/lít ngày 2/7, dầu điêzen 0,05S-II ở 21.170 đồng/lít và dầu hỏa ở 20.960 đồng/lít. Nếu Brent giữ mặt bằng cao thêm vài kỳ điều chỉnh, áp lực sẽ không nằm riêng ở cây xăng mà còn đi vào chi phí vận tải, giao hàng, vé máy bay và cuối cùng là mặt bằng giá tiêu dùng.

Nói đơn giản, Brent không truyền dẫn một-một vào CPI. Giá trong nước còn đi qua thuế, phí, tồn kho, tỷ giá và chu kỳ điều hành. Nhưng với F0, điều đáng nhớ là độ trễ không làm biến mất tác động. Nó chỉ làm áp lực lan dần từ xăng dầu sang logistics và biên lợi nhuận doanh nghiệp.

Một chỉ báo đáng chú ý khác là chi phí vận tải container. Chỉ số vận tải container trong cơ sở dữ liệu ở 3.326,87 điểm ngày 8/7, cao hơn rõ rệt so với 2.218,15 điểm ngày 28/5. Con số này không cho thấy Hormuz là nguyên nhân duy nhất, nhưng nó nhắc nhà đầu tư rằng thị trường vận tải toàn cầu vốn đã ở mặt bằng nhạy cảm. Nếu rủi ro tại eo biển này kéo dài, phần bù vận chuyển có thể phình thêm và khiến cú sốc dầu lan rộng hơn qua khâu logistics.

Nhóm cổ phiếu nào phản ứng trước

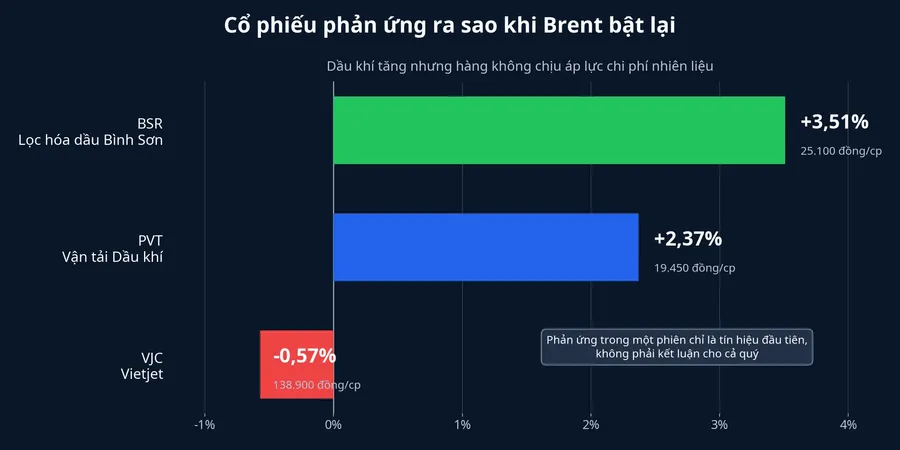

Trên thị trường cổ phiếu, phản ứng đầu tiên thường là phản ứng theo mô hình chi phí và kỳ vọng lợi nhuận. BSR đóng cửa ngày 8/7 ở 25.100 đồng/cp, tăng 3,51%. PVT, doanh nghiệp vận tải dầu khí, lên 19.450 đồng/cp, tăng 2,37%. Ở chiều ngược lại, VJC giảm 0,57% xuống 138.900 đồng/cp.

Diễn biến này khá logic. Khi dầu tăng vì rủi ro tuyến vận chuyển, nhà đầu tư thường nghĩ ngay đến các doanh nghiệp có doanh thu hoặc câu chuyện dự án gắn với chu kỳ dầu khí. Trong khi đó, hàng không lập tức bị soi ở phía chi phí nhiên liệu, vì đây là khoản đầu vào nhạy nhất trong mô hình khai thác.

Tuy nhiên, sẽ là quá vội nếu coi một phiên giao dịch là bản án cho cả quý. Một mã dầu khí tăng trong ngày 8/7 không tự động có nghĩa lợi nhuận quý III chắc chắn đi lên. Cũng như một mã hàng không giảm nhẹ chưa nói hết khả năng tăng giá vé, phòng hộ nhiên liệu hay mức cầu mùa cao điểm. Nhà đầu tư nên dùng phiên này như tín hiệu ban đầu để sắp xếp lại câu hỏi theo dõi, chứ không phải để kết luận thay cho báo cáo tài chính.

Luận điểm chính của câu chuyện Hormuz

Bức tranh lớn cho thấy bài toán của dầu lúc này không nằm gọn trong câu hỏi có thiếu nguồn cung hay không. Nó nằm ở chỗ thị trường đã bắt đầu nghi ngờ độ an toàn của tuyến đường vận chuyển quan trọng nhất thế giới, và khi sự nghi ngờ đó xuất hiện, giá sẽ phản ứng trước dữ liệu giao hàng. Đó là lý do tàu quay đầu là tín hiệu có giá trị hơn nhiều so với một headline chiến sự chung chung.

Vì vậy, luận điểm hợp lý nhất lúc này là: nếu Hormuz tiếp tục phát tín hiệu gián đoạn vận chuyển, Brent có thể giữ mặt bằng cao hơn ngay cả khi chưa có mỏ dầu nào phải dừng bơm. Ngược lại, nếu tàu quay lại tuyến nhanh và chi phí bảo hiểm hạ nhiệt, phần bù rủi ro này cũng có thể bị rút xuống khá nhanh. Những tín hiệu đáng theo dõi trong vài phiên tới là số tàu đổi hướng, nhịp tăng của cước vận tải và cách nhóm dầu khí, vận tải, hàng không phản ứng sau cú sốc đầu tiên.