Một con số tăng 48% rất dễ tạo cảm giác rằng cả ngành thép đã bước vào một nhịp hồi phục mạnh. Nhưng nếu đọc kỹ báo cáo vận hành mới nhất của Hòa Phát, điều nổi lên không phải là mọi mảng cùng sáng lên, mà là công suất mới đang phát huy tác dụng nhanh hơn phần cầu cuối thị trường. Với doanh nghiệp chu kỳ như Hòa Phát, khác biệt này quan trọng hơn nhiều so với chính con số tăng trưởng bề mặt.

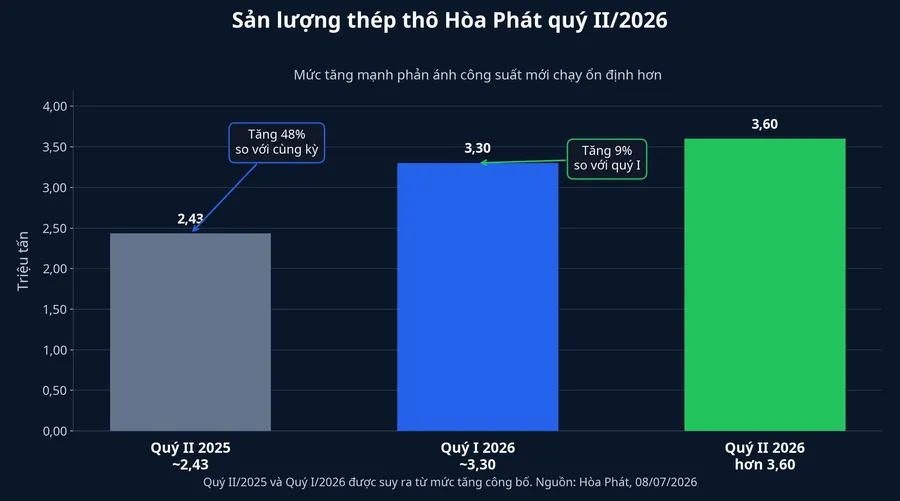

Nhìn vào con số, Hòa Phát sản xuất hơn 3,6 triệu tấn thép thô trong quý II/2026, tăng 48% so với cùng kỳ năm trước và tăng 9% so với quý I/2026.Hòa Phát Đây là mức tăng đủ lớn để kéo sự chú ý của thị trường, nhất là khi Hòa Phát vẫn là doanh nghiệp thép có ảnh hưởng mạnh tới cách nhà đầu tư nhìn cả ngành. Tuy nhiên, sản lượng thép thô trước hết phản ánh khả năng vận hành lò và mức sử dụng công suất. Nó chưa tự động xác nhận rằng nhu cầu thép xây dựng trong nước đã tăng đồng đều.

Sản lượng tăng mạnh, nhưng chưa phải mọi mảng cùng tăng

Điều đáng chú ý trong báo cáo là nhịp tăng của thép thô đi cùng với câu chuyện công suất mới chạy ổn định hơn. Hòa Phát hiện có công suất 16 triệu tấn mỗi năm và là nhà sản xuất thép lớn nhất Đông Nam Á.Hòa Phát Khi một doanh nghiệp bổ sung công suất lớn, quý đầu tiên nhà đầu tư cần theo dõi không chỉ là bán được bao nhiêu, mà còn là công suất mới có được lấp đầy hay không. Báo cáo quý II lần này cho thấy câu trả lời đang nghiêng về hướng tích cực.

Nếu chỉ nhìn tổng sản lượng, nhiều người sẽ suy ra rằng cầu thép đã phục hồi rộng. Cách đọc đó đi hơi nhanh. Trong ngành thép, một mức tăng mạnh có thể đến từ nhiều nguồn cùng lúc: công suất mới, xuất khẩu, thay đổi cơ cấu sản phẩm, giá bán thuận lợi hơn hoặc nhu cầu đầu cuối thực sự tốt lên. Bài toán của nhà đầu tư không nằm ở chỗ thuộc lòng con số, mà nằm ở chỗ tách đúng nguồn tạo ra con số đó.

HRC đang là động cơ chính của quý II

Phần tăng trưởng nổi bật nhất của Hòa Phát trong quý II đến từ HRC, tức thép cuộn cán nóng. Tổng sản lượng bán hàng thép xây dựng, thép cuộn chất lượng cao, HRC và phôi thép đạt 3,5 triệu tấn, tăng 35% so với cùng kỳ.Hòa Phát Riêng HRC đạt 1,9 triệu tấn, tăng 31% so với quý I/2026 và tăng 64% so với cùng kỳ năm trước.Hòa Phát

Điểm này nói lên khá nhiều về chất lượng tăng trưởng. HRC là đầu vào cho ống thép, tôn mạ, cơ khí chế tạo, thiết bị công nghiệp và nhiều sản phẩm hạ nguồn khác. Hòa Phát cho biết 80% sản lượng HRC hiện được tiêu thụ trong nước, phần còn lại dành cho xuất khẩu, và sản phẩm này đã đi tới 20 quốc gia và vùng lãnh thổ.Hòa Phát Nói đơn giản, HRC giúp Hòa Phát có thêm nhiều cửa tiêu thụ hơn thay vì chỉ phụ thuộc vào nhịp xây dựng dân dụng trong nước.

Khi đặt HRC cạnh phần thép xây dựng, bức tranh trở nên rõ hơn. Thép xây dựng và thép cuộn chất lượng cao chỉ đạt 1,3 triệu tấn trong quý II, tăng 2% so với cùng kỳ năm 2025 nhưng giảm 9% so với quý I/2026.Hòa Phát Nghĩa là phần gắn chặt hơn với công trình và nhà ở chưa chạy cùng nhịp với tổng sản lượng. Đây là chi tiết làm thay đổi cách đọc toàn bộ báo cáo.

Cầu thép xây dựng vẫn cần thêm bằng chứng

Nếu cầu thép xây dựng trong nước đang nóng lên đồng đều, nhóm sản phẩm này thường phải tăng rõ cùng với thép thô. Thực tế quý II chưa cho thấy điều đó. Vì vậy, kết luận chính xác hơn không phải là "ngành thép đã hồi phục mạnh", mà là Hòa Phát đang tận dụng tốt hơn công suất mới, đặc biệt ở HRC, trong khi nhánh thép xây dựng vẫn ở trạng thái thận trọng hơn.

Bức tranh nửa đầu năm đi cùng một hướng. Lũy kế 6 tháng đầu năm 2026, Hòa Phát sản xuất gần 7 triệu tấn thép thô, tăng 36% so với cùng kỳ năm trước. Tổng bán hàng HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 6,5 triệu tấn, tăng 32%. Riêng HRC đạt gần 3,4 triệu tấn, tăng 57% so với cùng kỳ.Hòa Phát Nhìn theo chuỗi này, động lực tăng trưởng đang nghiêng rõ về lớp sản phẩm công nghiệp hơn là nhánh xây dựng truyền thống.

Điều này không hẳn là tin xấu. Với Hòa Phát, nó cho thấy doanh nghiệp đang mở rộng được biên độ tiêu thụ nhờ cơ cấu sản phẩm đa dạng hơn. Nhưng với nhà đầu tư muốn dùng Hòa Phát như một đại diện cho toàn ngành, đây là lời nhắc rằng không nên gom mọi tín hiệu vào một kết luận chung. Một doanh nghiệp có thể tăng mạnh nhờ nội lực vận hành ngay cả khi một phần thị trường đầu ra vẫn chưa thật sự bùng lên.

Giá bán cho thấy HRC đang thuận hơn thép xây dựng

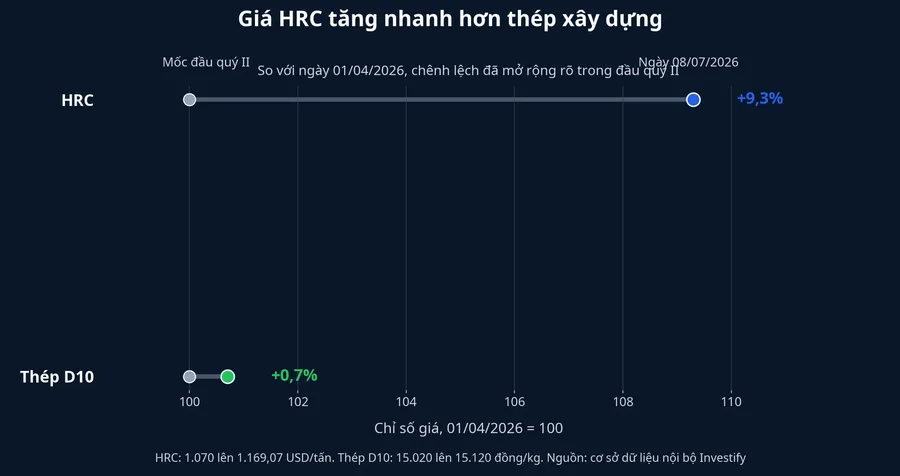

Dữ liệu giá trong cơ sở dữ liệu nội bộ cũng ủng hộ cách đọc này. Từ ngày 1/4 đến 8/7, giá HRC tăng từ 1.070 USD/tấn lên 1.169,07 USD/tấn, tương đương tăng khoảng 9,3%. Trong cùng giai đoạn, thép D10 trong nước chỉ tăng từ 15.020 đồng/kg lên 15.120 đồng/kg, tức gần như đi ngang với mức tăng khoảng 0,7%.

Khoảng cách này quan trọng vì nó gợi ý rằng phần sản lượng HRC tăng nhanh không chỉ đến từ công suất, mà còn đi trong môi trường giá thuận lợi hơn so với thép xây dựng. Nói cách khác, nếu nhà đầu tư kỳ vọng lợi nhuận quý tới cải thiện, luận điểm hợp lý hơn sẽ nằm ở HRC và hiệu suất vận hành Dung Quất 2, thay vì mặc định rằng cả mảng xây dựng đã cùng đảo chiều.

Ở chiều thị giá, HPG đóng cửa ngày 8/7 ở 23.200 đồng/cp, thấp hơn mức 24.239 đồng/cp ngày 1/4, tương đương giảm khoảng 4,3% trong giai đoạn từ đầu quý II đến nay. Trong khi đó, VN-Index tăng từ 1.702,93 điểm lên 1.853,70 điểm, tức tăng khoảng 8,9%. Sự lệch pha này cho thấy thị trường chưa sẵn sàng trả giá lại cổ phiếu chỉ dựa trên sản lượng. Nhà đầu tư vẫn đang chờ thêm xác nhận về biên lợi nhuận và chất lượng đầu ra.

Kết luận: Hòa Phát sáng hơn ở HRC, chưa đủ để đại diện cho cả ngành

Thesis của bài này khá rõ: báo cáo quý II/2026 của Hòa Phát là tín hiệu tích cực cho riêng doanh nghiệp, nhưng chưa đủ để xác nhận một nhịp hồi phục đồng đều của cầu thép xây dựng. Phần bằng chứng mạnh nhất hiện nằm ở công suất mới chạy tốt hơn và HRC tăng tốc nhanh hơn các nhóm sản phẩm còn lại. Đây là khác biệt dễ bị bỏ qua nếu chỉ dừng ở dòng đầu tiên của thông cáo.

Trong nửa cuối năm, ba tín hiệu đáng theo dõi sẽ quyết định câu chuyện có đi xa thêm hay không. Thứ nhất là HRC có duy trì được nhịp tiêu thụ và mặt bằng giá thuận lợi hiện tại hay không. Thứ hai là thép xây dựng có thoát khỏi trạng thái tăng chậm để phản ánh cầu công trình rõ hơn hay không. Thứ ba là kết quả lợi nhuận có cho thấy sản lượng tăng đã chuyển hóa thành biên lợi nhuận tốt hơn hay chưa. Khi cả ba điểm này cùng sáng lên, câu chuyện Hòa Phát mới thật sự chuyển từ "công suất chạy tốt" sang "cầu và lợi nhuận cùng xác nhận".