Phiên 7/7 không cho thấy tiền quay lại cả nhóm chứng khoán. Nó cho thấy thị trường đang trả giá trước cho một thứ cụ thể hơn: công ty nào có thể mở thêm sức chứa margin sớm nhất.

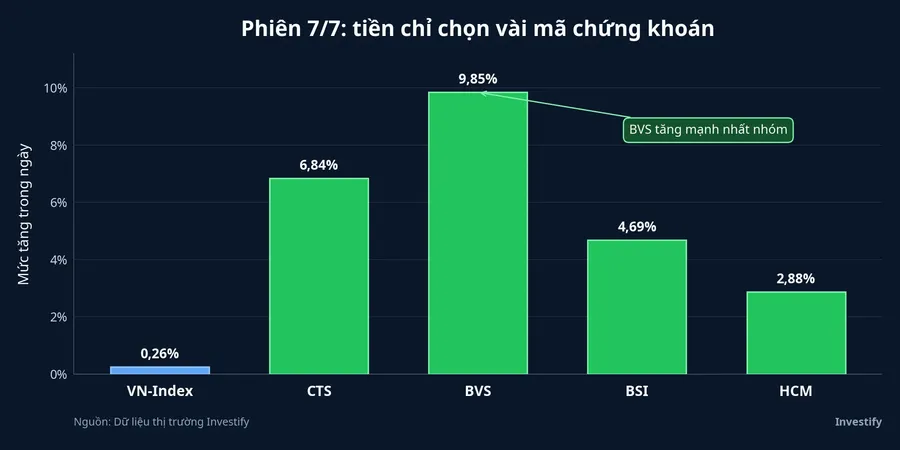

Nếu chỉ nhìn bảng điện, F0 rất dễ kết luận rằng nhóm chứng khoán lại vào sóng. VN-Index đóng cửa ở 1.848,25 điểm, tăng 0,26%, trong khi CTS tăng 6,84%, BVS tăng 9,85%, BSI tăng 4,69% và HCM tăng 2,88%. Nhưng dòng tiền vẫn không trải đều cho cả nhóm dịch vụ tài chính. Với công ty chứng khoán, đó là tín hiệu nên đọc từ bảng cân đối: khi sức chứa margin đã gần kín, vốn mới trở thành nền để giữ khách và mở thêm tăng trưởng.

Điều thị trường đang mua không phải là “cổ phiếu chứng khoán”

Nhịp tăng của CTS, BVS, BSI và HCM trong ngày 7/7 đáng chú ý không chỉ vì mức tăng cao hơn chỉ số. Điều đáng chú ý hơn là các mã này cùng xuất hiện trong nhóm có câu chuyện tăng vốn hoặc tái cơ cấu sở hữu đang được nhắc lại mạnh vào đầu tuần.Doanh nhân

Đây là khác biệt lớn giữa một nhịp hồi kỹ thuật và một nhịp định giá lại có chủ đề. Nếu chỉ là hồi kỹ thuật, tiền thường đánh rộng hơn vào các mã có beta cao trong ngành. Còn khi tiền chỉ chọn vài doanh nghiệp, nhà đầu tư cần đặt câu hỏi: thị trường đang trả giá cho cơ chế nào, chứ không chỉ cho cảm xúc “nhóm chứng khoán lại nóng”.

Một cách đọc hợp lý hơn là thị trường đang soi vào phần sức chứa của từng công ty. Những doanh nghiệp nào đang sát trần cho vay trên vốn chủ sở hữu, nhưng lại có kế hoạch mở rộng vốn đủ rõ, sẽ dễ được nhìn như ứng viên hưởng lợi sớm hơn nếu thanh khoản thị trường quay lên. Nói ngắn gọn, tiền đang chọn khả năng mở rộng năng lực kinh doanh, không chỉ chọn độ nhạy của giá.

Vì sao tăng vốn lại chạm đúng “điểm đau” của ngành

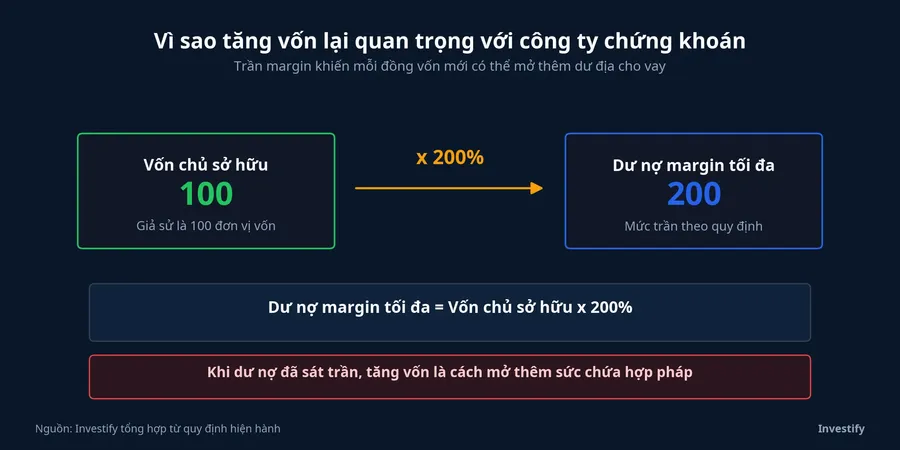

Theo quy định hiện hành, tổng dư nợ cho vay margin của một công ty chứng khoán bị giới hạn bởi vốn chủ sở hữu. Khi tỷ lệ này tiến sát trần, công ty không thể cứ muốn cho vay thêm là cho vay thêm nữa. Lúc đó, mỗi đồng vốn mới không còn là chi tiết kế toán, mà là phần nền để mở thêm sức chứa hợp pháp cho hoạt động margin.Doanh nhân

Điểm này giải thích vì sao có lúc cổ phiếu chứng khoán tăng trước khi lợi nhuận quý sau xuất hiện. Thị trường thường phản ứng sớm với khả năng doanh nghiệp có thêm “đường ống” tạo doanh thu. Dĩ nhiên, vốn mới không tự động biến thành lợi nhuận. Công ty vẫn cần nhu cầu vay thật, vòng quay giao dịch đủ cao và quản trị rủi ro đủ chặt. Nhưng nếu thiếu vốn trong lúc dư nợ đã sát trần, doanh nghiệp gần như mất trước một nhịp cạnh tranh.

Bốn cái tên, bốn mức độ gần với tiền thật

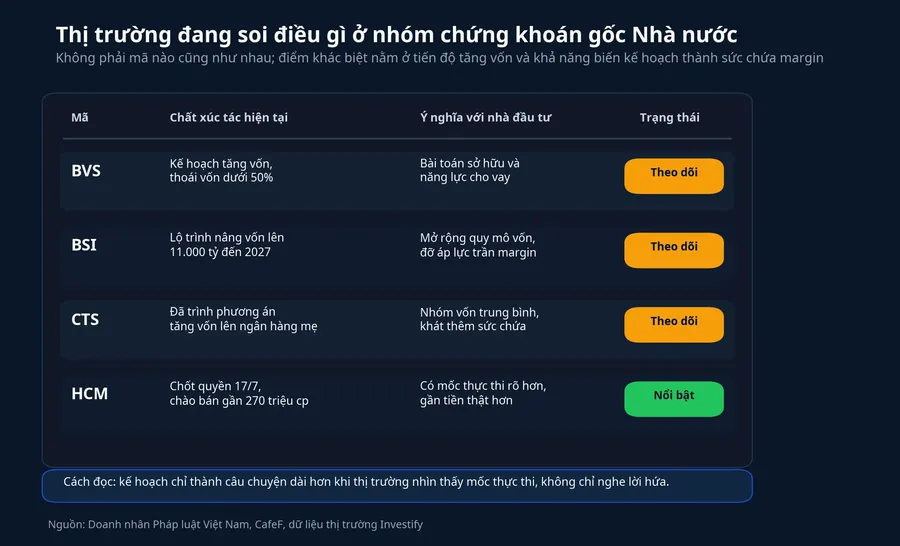

Điểm đáng để ý là cùng nằm trong câu chuyện tăng vốn, nhưng mức độ “gần tiền thật” của từng công ty không giống nhau.

Với HCM, câu chuyện cụ thể hơn phần còn lại. HSC sẽ chốt danh sách cổ đông ngày 17/7 để trả cổ tức tiền mặt tỷ lệ 4% và thực hiện quyền mua gần 270 triệu cổ phiếu phát hành thêm theo tỷ lệ 4:1, với giá 10.000 đồng một cổ phiếu. Nếu hoàn tất, công ty dự kiến thu gần 2.700 tỷ đồng và vốn điều lệ tăng từ gần 10.808 tỷ đồng lên gần 13.508 tỷ đồng.CafeF

HCM dễ được chú ý hơn vì thị trường đã nhìn thấy mốc thời gian cụ thể. Khi có ngày chốt quyền, có giá chào bán và có quy mô vốn huy động dự kiến, câu chuyện tăng vốn bớt mơ hồ hơn. Với nhà đầu tư, đó là khác biệt lớn giữa một lời hứa và một tiến trình có đồng hồ đếm ngược.

BSI lại là dạng câu chuyện khác. Lộ trình được nhắc đến hiện nay là nâng vốn chủ sở hữu lên 11.000 tỷ đồng vào giai đoạn 2026-2027, trong bối cảnh thị trường nhìn việc tăng vốn như yêu cầu cạnh tranh chứ không còn là lựa chọn dễ làm hay không.Doanh nhân Với BSI, điều thị trường đang thử định giá không phải một mốc phát hành ngay trước mắt, mà là triển vọng công ty thoát khỏi giới hạn quy mô vốn hiện tại đủ nhanh hay không.

CTS và BVS cũng đang nằm trong cùng trục đọc, nhưng ở trạng thái theo dõi nhiều hơn xác nhận. Với CTS, câu chuyện là phương án tăng vốn đã được đưa lên cấp ngân hàng mẹ để xem xét. Với BVS, thị trường theo dõi song song kế hoạch tăng vốn và khả năng cơ cấu tỷ lệ sở hữu của Bảo Việt xuống dưới 50%.Doanh nhân HCM vì thế đang gần pha thực thi hơn, BSI có câu chuyện quy mô vốn rõ hơn, còn CTS và BVS cần thêm bước xác nhận.

Có phải giá tăng chỉ vì tăng vốn không

Chưa chắc. Đây là chỗ nhà đầu tư cần tránh suy luận quá tay. Phiên 7/7 vẫn có thể chứa thêm các yếu tố khác như nhịp hồi kỹ thuật sau điều chỉnh, hoạt động đóng vị thế ngắn hạn, hoặc kỳ vọng rằng VN-Index giữ được vùng hỗ trợ sẽ kéo dòng tiền quay lại các mã nhạy với thanh khoản.

Việc giá tăng cùng lúc với câu chuyện tăng vốn không tự động chứng minh tăng vốn là nguyên nhân duy nhất. Điều dữ liệu hiện tại ủng hộ mạnh nhất là câu chuyện này đang trở thành bộ lọc để dòng tiền chọn mã. Vì vậy, F0 không nên đọc một phiên tăng mạnh như giấy chứng nhận rằng lợi nhuận sẽ bật lên ngay. Nếu kế hoạch vốn chậm hoặc thanh khoản thị trường không đủ mạnh để hấp thụ sức chứa mới, khoảng cách giữa kỳ vọng và kết quả sẽ lộ ra rất nhanh.

Khung đọc hợp lý cho những phiên tới

Thesis rõ nhất lúc này là: thị trường đang định giá lại nhóm công ty chứng khoán có cổ đông Nhà nước hoặc ngân hàng mẹ Nhà nước theo sức chứa bảng cân đối, và những mã có mốc tăng vốn gần thực thi sẽ có lợi thế hơn.

Lợi thế đó chỉ đứng vững nếu hai lớp tín hiệu đi cùng nhau. Một là bảng giá và thanh khoản sau phiên tăng mạnh có còn giữ được dòng tiền hay không. Hai là tiến độ thực tế của các kế hoạch vốn có đi thêm bước nào rõ ràng hơn hay không. Nếu chỉ có giá chạy trước còn tiến độ vốn đứng yên, thị trường rất dễ chuyển từ định giá lại sang đầu cơ ngắn hạn.

Với nhà đầu tư mới, bài học của phiên 7/7 khá rõ: trong nhóm chứng khoán, điều quan trọng không phải mã nào xanh mạnh nhất trong một ngày, mà là công ty nào có khả năng biến kế hoạch vốn thành năng lực cho vay và doanh thu thật trong các quý tới. Những tín hiệu đáng theo dõi trong một đến hai tuần tới vì thế cũng rõ ràng: mốc thực thi của kế hoạch tăng vốn, phản ứng thanh khoản sau phiên bứt lên và khả năng VN-Index giữ được nền đủ ổn để nhu cầu vay margin thực sự quay lại.