Sau một nhịp thị trường cổ phiếu rung lắc, nhiều nhà đầu tư mới thường chỉ nghĩ đến hai lựa chọn: giữ cổ phiếu hoặc rút về tiền gửi. Cách nhìn đó dễ hiểu, nhưng đang bỏ sót một lớp tài sản ở giữa. Dữ liệu mới của thị trường trái phiếu chính phủ cho thấy kênh lãi suất cố định đang được giao dịch lại rõ ràng hơn, thay vì chỉ nằm trong sổ sách của tổ chức lớn.

Bạn có thể hiểu đơn giản thế này: khi lợi suất tăng mà thanh khoản vẫn đi lên, bên mua chưa rời thị trường. Họ đang chấp nhận một mặt bằng giá mới vì dòng thu nhập tương lai trở nên dễ nhìn hơn. Với nhà đầu tư cá nhân, điều cần rút ra không phải là lao vào mua trái phiếu, mà là danh mục không chỉ có hai cực nóng và lạnh.

TPCP tháng 6 nói gì về nhu cầu dòng tiền

Trong tháng 6/2026, HNX tổ chức 20 đợt đấu thầu TPCP do Kho bạc Nhà nước phát hành, huy động 23.375 tỷ đồng. Trên thị trường thứ cấp, giá trị giao dịch bình quân đạt 17.611 tỷ đồng mỗi phiên, tăng 17,7% so với tháng trước.Tin nhanh CK Nhìn vào con số này, điều đáng chú ý không nằm ở riêng lượng phát hành mới, mà ở việc phần giao dịch thứ cấp đang sôi động hơn.

Vì sao chi tiết đó quan trọng với F0? Thị trường sơ cấp chủ yếu cho biết Nhà nước huy động được bao nhiêu vốn mới. Còn thị trường thứ cấp cho biết nhà đầu tư có còn sẵn sàng nắm giữ và định giá tài sản ở mặt bằng hiện tại hay không. Khi giao dịch bình quân phiên tăng gần 18%, cách đọc hợp lý là nhu cầu với tài sản có dòng thu nhập ổn định đang quay lại bàn cân.

Một chi tiết nữa củng cố cho cách đọc này là mặt bằng lợi suất cuối tháng 6 đã nhích lên trên nhiều kỳ hạn. Lãi suất trúng thầu ở kỳ hạn 3 năm là 3,52% một năm, 5 năm là 4,18%, 10 năm là 4,35%, 15 năm là 4,40% và 30 năm là 4,58%, đều cao hơn phiên cuối tháng 5.Tin nhanh CK Nói đơn giản thì người mua mới đang có một mức lợi suất nhìn thấy rõ hơn trước, nên tài sản lãi suất cố định trở nên dễ cân nhắc hơn.

Lợi suất tăng không đồng nghĩa với tín hiệu xấu

Nhiều F0 nghe đến lợi suất tăng sẽ nghĩ ngay rằng giá trái phiếu phải giảm, mà giá giảm thì chắc hẳn là tiêu cực. Cách hiểu đó đúng một nửa. Với người đã nắm trái phiếu từ trước, mặt bằng lợi suất đi lên có thể khiến giá trên thị trường thứ cấp chịu áp lực. Nhưng với người đang tìm một điểm vào mới cho phần vốn cần thu nhập đều, lợi suất cao hơn lại là phần bù rõ ràng hơn cho việc khóa vốn.

Điều quan trọng là tháng 6 không cho thấy một cú biến động rối loạn. Nếu lợi suất tăng mạnh vì thị trường bị bán tháo, thanh khoản có thể tăng trong ngắn hạn nhưng thường đi kèm tâm lý né tránh rõ rệt. Ở đây, bức tranh khác hơn: lợi suất nhích lên, giao dịch bình quân tăng, và tổng giá trị niêm yết TPCP cuối tháng 6 đạt 2.715.370 tỷ đồng, tăng 0,8% so với tháng trước.Tin nhanh CK Điều đó giống một quá trình tái định giá có trật tự hơn là một nhịp hoảng loạn, và cũng nhắc rằng không phải cứ cổ phiếu rung lắc là tiền sẽ lập tức chạy hết về ngân hàng.

Bối cảnh châu Á chỉ nên đọc như tín hiệu nền

Câu chuyện tại Việt Nam cũng không diễn ra trong khoảng không tách biệt. Theo dữ liệu Bloomberg được VietnamPlus dẫn lại ngày 7/7, các tổ chức phát hành tại châu Á - Thái Bình Dương đã bán ra lượng trái phiếu định giá bằng USD và euro trị giá 154 tỷ USD trong quý II/2026; riêng doanh nghiệp Nhật Bản chiếm 40% tổng khối lượng, còn Australia và Trung Quốc lần lượt ở khoảng 26 tỷ USD và 20 tỷ USD.VietnamPlus

Chi tiết này không có nghĩa nhà đầu tư Việt Nam nên đem tiền đi mua trái phiếu quốc tế, càng không có nghĩa thanh khoản TPCP trong nước tăng hoàn toàn vì làn sóng phát hành khu vực. Cách đọc thận trọng hơn là giữ đúng ranh giới giữa bối cảnh và nguyên nhân. Thanh khoản TPCP tháng 6 phản ánh nhu cầu nội địa và mặt bằng lợi suất trong nước, còn dữ liệu châu Á chỉ cho thấy việc dòng tiền đánh giá lại tài sản có thu nhập nhìn thấy trước không phải hiện tượng riêng lẻ.

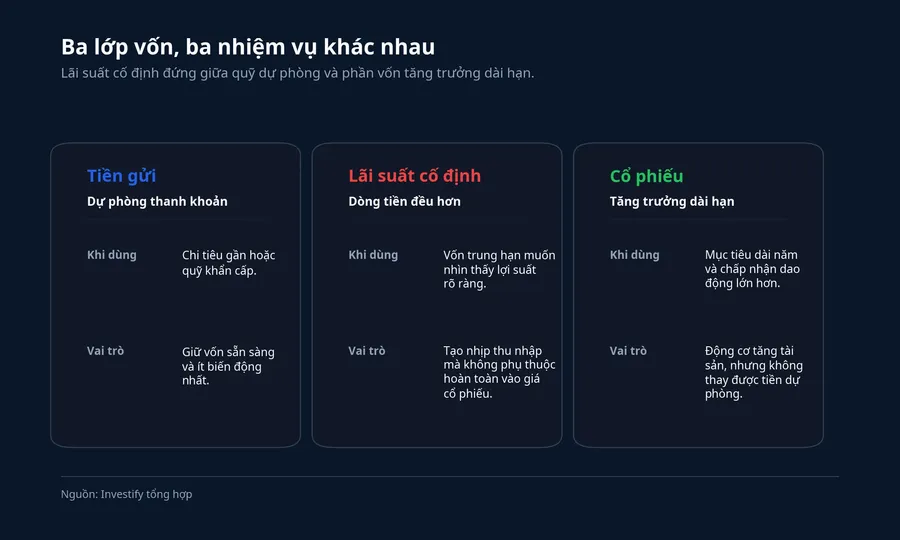

Đặt cạnh tiền gửi và cổ phiếu mới thấy đúng vai trò

Nếu bỏ TPCP ra khỏi bài toán, F0 rất dễ quay lại một câu hỏi quen thuộc nhưng chưa chuẩn: nên giữ cổ phiếu hay quay về tiền gửi? Câu hỏi đúng hơn là mỗi đồng vốn trong danh mục đang làm nhiệm vụ gì. Tiền dự phòng, vốn trung hạn cần nhịp thu đều và vốn dài hạn chấp nhận dao động lớn không nên bị ép làm cùng một việc.

Ở phía tiền gửi, dữ liệu Techcombank cập nhật ngày 7/7 cho thấy lãi suất gửi trực tuyến 12 tháng tại nhiều ngân hàng đang xoay quanh vùng 5,2% đến 7,2% một năm. VietnamNet cùng ngày cũng ghi nhận một số chương trình ưu đãi riêng có thể đẩy lãi suất lên 7,35% một năm tại Techcombank cho kỳ hạn 6 tháng, 8% một năm tại VIB và 8,9% một năm tại Cake, nhưng đây đều là mức có điều kiện chứ không phải mặt bằng chung của toàn hệ thống.TechcombankVietnamNet

Trong khi đó, cổ phiếu vẫn là lớp tài sản tăng trưởng. VN-Index đóng cửa ngày 7/7 ở 1.848,25 điểm, tăng 0,26% trong phiên và cao hơn khoảng 31,8% so với cùng ngày năm trước. Chính vì cổ phiếu đã có một năm tăng đáng kể, việc tách riêng phần vốn nào chấp nhận biến động và phần vốn nào cần đều đặn lại càng quan trọng hơn. Kênh lãi suất cố định nằm ở giữa hai đầu đó: không linh hoạt như tiền gửi, không kỳ vọng tăng giá mạnh như cổ phiếu, nhưng phù hợp hơn với phần vốn trung hạn muốn nhìn thấy nhịp thu nhập.

Điều F0 nên rút ra lúc này

Luận điểm chính của bài này không thay đổi: dữ liệu tháng 6 chưa phải lời kêu gọi rời cổ phiếu để chạy sang trái phiếu, nhưng đủ mạnh để đưa kênh lãi suất cố định trở lại bàn cân. Thanh khoản thứ cấp TPCP tăng, mặt bằng lợi suất cuối tháng nhích lên và bối cảnh khu vực cũng cho thấy tài sản thu nhập cố định đang được định giá lại tích cực hơn.

Nếu phải chốt lại bằng một câu dễ nhớ, tôi sẽ chọn câu này: tiền gửi giữ cho bạn ngủ yên, cổ phiếu giữ cho tài sản còn cơ hội lớn lên, còn lãi suất cố định giúp danh mục có thêm một lớp đệm ở giữa. Trong vài tuần tới, những tín hiệu đáng theo dõi là mặt bằng lãi suất tiền gửi, lợi suất TPCP và mức độ biến động của cổ phiếu. Đặt ba biến số đó cạnh nhau, F0 sẽ nhìn rõ hơn vì sao kênh lãi suất cố định đang quay lại cuộc trò chuyện của thị trường.