VN-Index tăng hơn 11% trong quý II/2026 là một con số đủ đẹp để nhiều F0 tin rằng tiền đã quay lại toàn thị trường. Nhưng nếu chỉ dừng ở bề mặt đó, bạn rất dễ bỏ qua điều quan trọng hơn: lớp tiền phản ánh nhịp mua bán hằng ngày của nhà đầu tư cá nhân lại mỏng đi, chứ không dày lên.Tin nhanh Chứng khoán

Nói đơn giản thì quý II vừa rồi cho F0 một bài học rõ ràng về cách đọc thị trường. Chỉ số có thể xanh mạnh, nhưng chất lượng dòng tiền phía dưới lại không đi cùng tốc độ.

Chỉ số tăng không tự động đồng nghĩa tiền khỏe

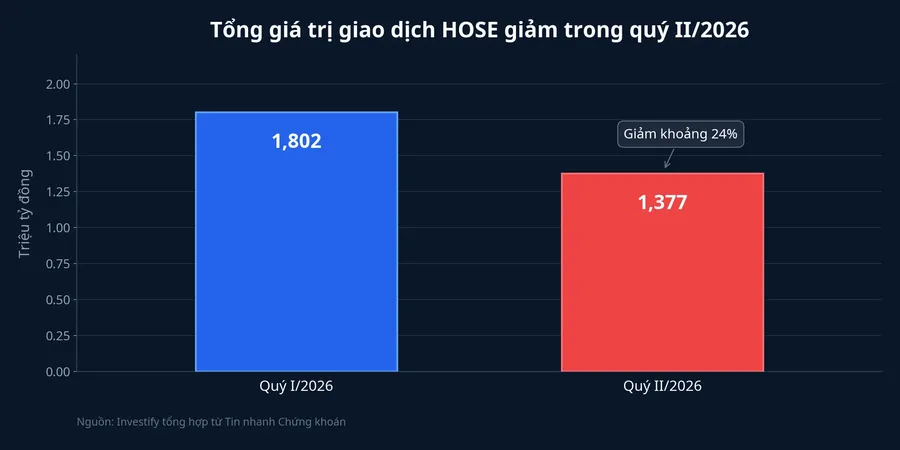

Theo Tin nhanh Chứng khoán, tổng giá trị giao dịch trên HOSE trong quý II đạt khoảng 1,377 triệu tỷ đồng, giảm khoảng 24% so với mức xấp xỉ 1,802 triệu tỷ đồng của quý I.Tin nhanh Chứng khoán Chỉ riêng chi tiết này đã đủ để nhắc nhà đầu tư rằng quý đi lên của chỉ số chưa chắc là quý dòng tiền vào mạnh hơn. Nếu tổng giao dịch còn giảm, mặc định an toàn hơn là đặt câu hỏi ngược lại: ai đang kéo chỉ số, và phần còn lại của thị trường có thật sự đi cùng không?

Dữ liệu nội bộ Investify cho thấy VN-Index đi từ 1.674,49 điểm cuối quý I lên 1.860,01 điểm cuối quý II, tương đương mức tăng khoảng 11,1%. Nhưng chỉ số là bình quân có trọng số, nên khi một nhóm vốn hóa lớn tăng đủ mạnh, nó có thể kéo cả bức tranh đi lên ngay cả khi phần đông cổ phiếu không tạo ra cảm giác “tiền đang khỏe đều”.

Đây là chỗ F0 hay nhìn nhầm nhất. Nếu nhịp tăng dựa nhiều vào vài trụ cột, rủi ro của người đi sau lại lớn hơn vì họ đang dùng một tín hiệu rất rộng để ra quyết định ở mức từng mã.

Khớp lệnh mới là lớp tiền cần nhìn kỹ

Bạn có thể hiểu đơn giản thế này: tổng giao dịch là bức tranh chung, còn khớp lệnh giống như nhịp tim của thị trường. Đó là phần phản ánh sát hơn việc nhà đầu tư nhìn bảng điện, đặt lệnh và phản ứng với giá trong ngày.

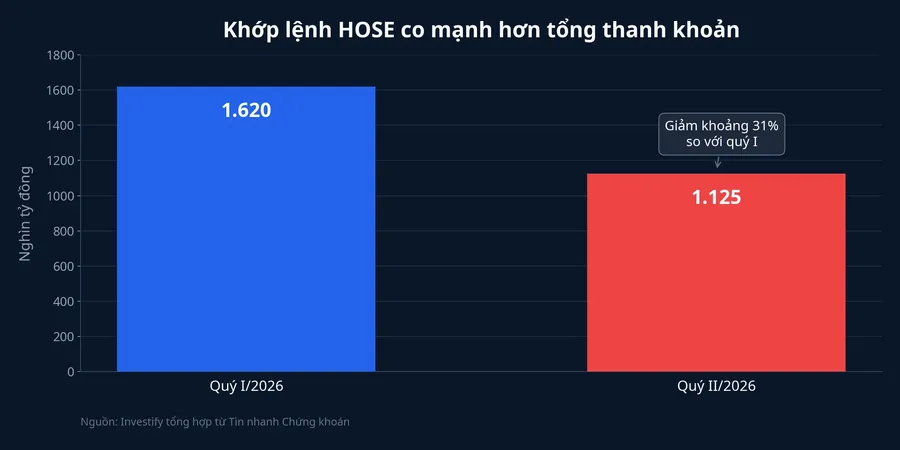

Tin nhanh Chứng khoán ước tính giá trị khớp lệnh trên HOSE trong quý II giảm khoảng 31%, từ khoảng 1,62 triệu tỷ đồng xuống còn khoảng 1,125 triệu tỷ đồng.Tin nhanh Chứng khoán Điều đáng chú ý không chỉ là khớp lệnh giảm, mà là nó giảm mạnh hơn cả tổng giá trị giao dịch. Nói cách khác, lớp tiền “dễ nhìn thấy nhất” trên bảng điện co lại nhanh hơn bề mặt thanh khoản toàn sàn.

Với F0, khác biệt này rất quan trọng. Nếu tổng giao dịch giảm 24% mà khớp lệnh giảm tới 31%, việc chỉ nhìn màu xanh của chỉ số để kết luận “tiền quay lại” là hơi vội.

Giao dịch thỏa thuận có thể làm méo cảm giác thanh khoản

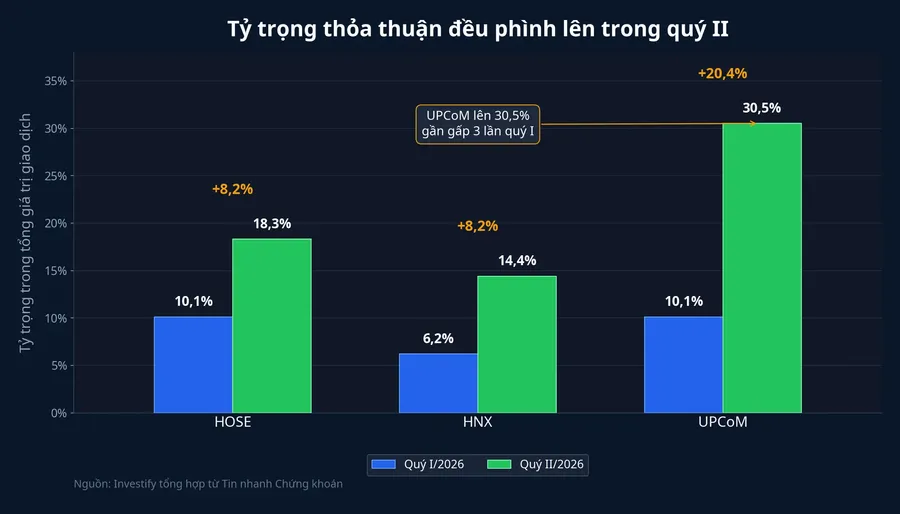

Phần tiếp theo cần tách ra là giao dịch thỏa thuận. Đây không phải giao dịch xấu, nhưng nó thường gắn với chuyển nhượng lô lớn, tái cơ cấu sở hữu hoặc mua bán giữa các bên đã xác định trước. Vì vậy, loại giao dịch này không phản ánh tâm lý rộng của nhà đầu tư cá nhân giống như khớp lệnh.

Trong quý II, tỷ trọng giao dịch thỏa thuận trên HOSE tăng từ 10,1% lên 18,3%; trên HNX tăng từ 6,2% lên 14,4%; còn trên UPCoM tăng từ 10,1% lên 30,5%.Tin nhanh Chứng khoán Khi phần thỏa thuận phình lên mạnh như vậy, tổng thanh khoản nhìn từ xa sẽ dễ “đẹp” hơn cảm giác thật mà số đông nhà đầu tư đang trải qua trên bảng điện.

Một thương vụ thỏa thuận rất lớn có thể làm tổng giá trị giao dịch nhảy vọt trong ngày hoặc trong quý, nhưng điều đó không đồng nghĩa lực mua của đại chúng đang lan rộng. Nếu không tách riêng phần này, bạn rất dễ nhầm một con số lớn với một thị trường khỏe đều.

Vì sao chỉ số vẫn đi lên

Nếu thanh khoản chủ động mỏng hơn, vì sao chỉ số vẫn tăng mạnh? Câu trả lời mà dữ liệu quý II ủng hộ rõ nhất là sự tập trung vào một nhóm cổ phiếu đủ lớn để kéo mặt bằng. Tin nhanh Chứng khoán ghi nhận trong quý II VIC tăng 63%, VHM tăng 53%, VRE tăng 14,6% và VPL tăng 7,7%. Tổng giá trị giao dịch của bốn mã này đạt khoảng 176.720 tỷ đồng, chiếm 12,8% tổng giá trị giao dịch HOSE trong quý.Tin nhanh Chứng khoán

Con số 12,8% cho chỉ bốn mã là tỷ trọng rất lớn. Nó cho thấy tiền không biến mất khỏi thị trường, nhưng đang tập trung nhiều hơn vào một cụm cổ phiếu có sức nặng đủ lớn để tác động mạnh lên chỉ số. Cách nói chính xác hơn là chỉ số khỏe nhờ một nhóm dẫn dắt hẹp, còn cơ hội cho toàn bộ mặt bằng cổ phiếu thì không mở rộng tương ứng.

Ở đây cũng cần giữ kỷ luật về nguyên nhân. Dữ liệu đủ để nói chỉ số được kéo bởi một cụm mã lớn, nhưng chưa đủ để gán một nguyên nhân duy nhất cho toàn bộ nhịp tăng.

F0 nên đổi câu hỏi khi đọc một quý tăng điểm

Thay vì hỏi “VN-Index tăng bao nhiêu?”, câu hỏi hữu ích hơn là “tiền đang tăng ở lớp nào?”. Nếu bạn chỉ nhìn phần chỉ số, bạn đang nhìn bề mặt. Muốn biết nhịp tăng đó có bền và có rộng hay không, cần ít nhất ba lớp kiểm tra thêm.

Lớp thứ nhất là khớp lệnh. Nếu chỉ số tăng nhưng khớp lệnh giảm sâu, nhịp tăng đó cần được đọc thận trọng hơn.

Lớp thứ hai là tỷ trọng thỏa thuận. Khi giao dịch thỏa thuận chiếm phần lớn hơn trong tổng giá trị giao dịch, tổng thanh khoản không còn là đại diện sạch cho tâm lý chung.

Lớp thứ ba là độ rộng. Một nhịp tăng lành mạnh hơn thường đi cùng việc nhiều nhóm ngành cùng cải thiện, số mã tăng không lệch quá xa số mã giảm, và thanh khoản không dồn cục vào vài cổ phiếu vốn hóa lớn.

Kết luận: quý II bác bỏ cách đọc đơn giản

Kết luận ở đây nên nói thẳng, không nên nửa vời. Quý II/2026 không phủ nhận sức mạnh của VN-Index. Chỉ số tăng hơn 11% là một dữ kiện rõ ràng. Nhưng quý này bác bỏ cách đọc đơn giản rằng chỉ số tăng thì thị trường chắc đang khỏe đều và tiền đã quay lại trên diện rộng.

Với F0, mặc định hợp lý hơn sau quý II là xem chỉ số như lớp bề mặt, còn quyết định đọc thị trường phải đi qua ba bộ lọc: khớp lệnh, giao dịch thỏa thuận và độ rộng. Khi ba tín hiệu đó chưa đồng pha, việc hưng phấn theo chỉ số thường đến sớm hơn dòng tiền thực sự.