Từ ngày 01/07/2026, chuyện chuyển tiền trong tài khoản cá nhân bước sang một trạng thái mới: minh bạch hơn, dễ đối chiếu hơn và vì thế cũng đòi hỏi người dùng kỷ luật hơn trong cách giữ chứng từ.LuatVietnam Điều không nên làm lúc này là hoảng rằng cứ có tiền vào tài khoản thì mặc nhiên bị tính thuế.

Bạn có thể hiểu đơn giản: ngân hàng chia sẻ thêm dữ liệu để cơ quan thuế quản lý tốt hơn. Còn nghĩa vụ thuế vẫn phải bám vào bản chất khoản tiền, loại giao dịch, hồ sơ đi kèm và cách khoản đó đã được khấu trừ hay kê khai từ trước.

Quy định mới thực sự thay đổi điều gì

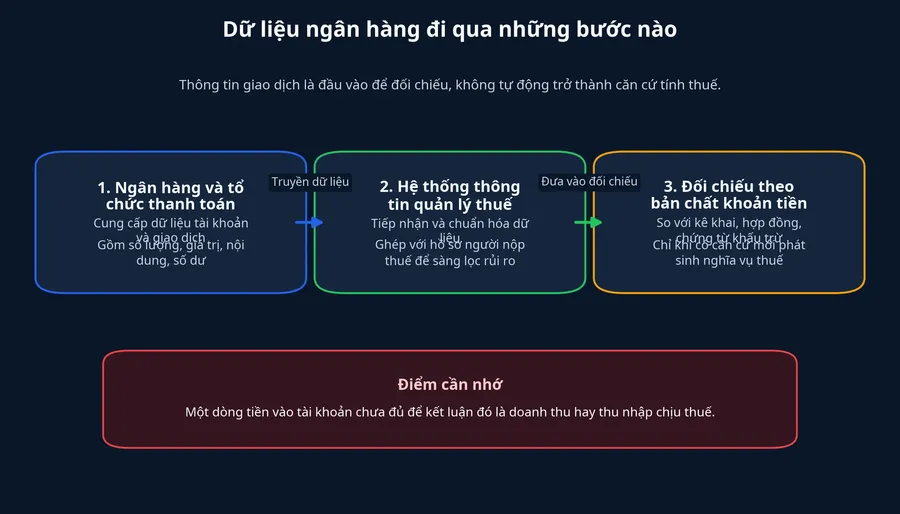

Theo Nghị định 252/2026/NĐ-CP, ngân hàng và các tổ chức cung ứng dịch vụ thanh toán phải cung cấp thêm dữ liệu tài khoản và giao dịch của người nộp thuế cho cơ quan quản lý thuế bằng hình thức điện tử kể từ ngày 01/07/2026.LuatVietnam Riêng thông tin tài khoản được cung cấp định kỳ hằng tháng, chậm nhất vào ngày 10 của tháng kế tiếp.LuatVietnam

Phạm vi dữ liệu không chỉ dừng ở tên tài khoản hay nơi mở tài khoản. CafeF dẫn nội dung quy định cho thấy phần dữ liệu giao dịch có thể bao gồm số lượng giao dịch, giá trị giao dịch, nội dung giao dịch, thông tin bên chuyển, bên nhận, giao dịch trong nước, giao dịch xuyên biên giới, số dư tài khoản, số dư cuối kỳ và thu nhập phát sinh từ tài khoản.CafeF

Điểm này quan trọng vì nó thay đổi cách F0 nên nhìn sao kê. Từ nay, sao kê không còn chỉ là lịch sử cá nhân để tự mình xem lại, mà giống một phần của hồ sơ tài chính có thể được đối chiếu khi cần.

Dữ liệu giao dịch không tự bằng nghĩa vụ thuế

Đây là chỗ dễ gây hiểu lầm nhất. Một dòng tiền vào tài khoản chỉ nói rằng tiền đã đi qua tài khoản của bạn. Nó chưa trả lời được ba câu hỏi quan trọng hơn: tiền đó đến từ giao dịch gì, bản chất kinh tế là gì và nghĩa vụ thuế nếu có đã được xử lý ở khâu nào.

Cơ quan thuế có thể dùng dữ liệu để sàng lọc và yêu cầu giải trình. Tuy nhiên, kết luận cuối cùng vẫn phải dựa trên hồ sơ, chứng từ và bối cảnh giao dịch chứ không phải chỉ nhìn một con số chạy vào tài khoản.

CafeF cũng dẫn lại điểm cốt lõi mà F0 cần nhớ: cơ quan thuế sẽ căn cứ vào nguồn gốc, bản chất và mục đích của khoản tiền để xác định nghĩa vụ thuế.CafeF Vì vậy, phản xạ đúng là tự hỏi khoản tiền đó có câu chuyện rõ ràng hay không.

Bạn có thể hình dung quá trình này giống như việc đọc sao kê bằng ngữ cảnh. Một khoản 50 triệu đồng được bạn bè chuyển vào có thể là tiền trả nợ. Một khoản cùng giá trị cũng có thể là doanh thu bán hàng ngoài sổ. Bề mặt giao dịch giống nhau, nhưng bản chất thuế khác nhau hoàn toàn. Nếu không có chứng từ, người nộp thuế sẽ bị động khi cần giải thích. Nếu có hồ sơ khớp từ đầu, nỗi sợ giảm đi rất nhiều.

Sáu loại dòng tiền F0 dễ đọc nhầm nhất

Nhìn vào sao kê, F0 thường mắc lỗi ở chỗ thấy tiền vào là nghĩ tới thu nhập. Nhưng không phải dòng tiền nào cũng được đọc theo cách đó.

Đầu tiên là doanh thu. Đây là loại dòng tiền dễ gắn trực tiếp với nghĩa vụ thuế nhất vì nó thường đi cùng hoạt động bán hàng hóa hoặc cung cấp dịch vụ. Nếu bạn kinh doanh cá nhân, bán hàng qua mạng hoặc có nguồn thu lặp lại, cơ quan thuế sẽ quan tâm nhiều hơn đến nhóm này.

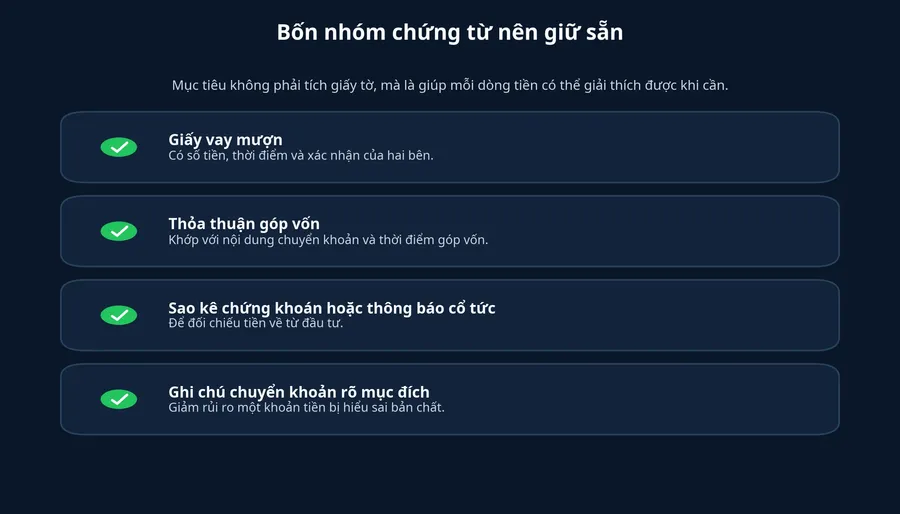

Thứ hai là tiền vay mượn. Nói đơn giản thì tiền đi vay làm tăng số dư tài khoản, nhưng không làm bạn giàu lên theo nghĩa thu nhập. Đó là khoản vốn phải hoàn trả, nên nếu sau này cần giải trình, điều quan trọng là hợp đồng vay, thời điểm vay và nội dung chuyển khoản phải khớp nhau.

Thứ ba là tiền người thân chuyển. Đây là nhóm rất phổ biến ở Việt Nam, từ hỗ trợ sinh hoạt đến chuyển hộ một khoản chi phí. Bản chất của nó không giống doanh thu, nhưng nội dung quá mơ hồ như “ck”, “gửi em”, “chuyển tiền” sẽ làm việc giải trình khó hơn khi khoản tiền đủ lớn.

Thứ tư là cổ tức hoặc các khoản thu từ đầu tư vốn. Xây Dựng Chính Sách cho biết thu nhập từ đầu tư vốn của cá nhân cư trú được xác định theo thu nhập tính thuế nhân với thuế suất 5%.Chinhphu Điều F0 cần giữ không chỉ là số tiền về tài khoản, mà còn là thông báo chi trả và chứng từ khấu trừ nếu có.

Thứ năm là tiền bán chứng khoán. Đây là ví dụ rất điển hình cho việc tiền vào tài khoản không đồng nghĩa câu chuyện thuế bắt đầu từ con số trên sao kê. Theo hướng dẫn về thuế thu nhập cá nhân đối với chuyển nhượng chứng khoán, thuế suất là 0,1% trên giá chuyển nhượng theo từng lần.Chinhphu Vì vậy, khoản tiền bán cổ phiếu về tài khoản cần được đọc cùng sao kê công ty chứng khoán, lệnh khớp và xác nhận giao dịch, chứ không thể đọc như một khoản thu nhập vô danh.

Cuối cùng là hoàn tạm ứng hoặc hoàn trả khoản đã chi trước. Với người làm việc tự do, người góp vốn theo nhóm hoặc người hay ứng tiền hộ, đây là loại dòng tiền xuất hiện khá nhiều. Nó làm tài khoản tăng lên, nhưng thực chất chỉ là tiền quay về chứ không phải thu nhập mới phát sinh.

Điều F0 nên chuẩn bị từ bây giờ

Việc đầu tiên là tập ghi nội dung chuyển khoản như một người đang viết ghi chú kế toán cho chính mình trong tương lai. Nội dung càng rõ, xác suất bị hiểu sai càng thấp. “Trả nợ vay tháng 7”, “góp vốn đợt 1”, “hoàn tạm ứng mua hàng”, “cổ tức tiền mặt” là các kiểu ghi chú có ích hơn rất nhiều so với “ck” hay “chuyển tiền”.

Việc thứ hai là gom chứng từ theo nhóm dòng tiền thay vì để mọi thứ nằm rải rác trong email, điện thoại và ứng dụng. Với vay mượn, giữ thỏa thuận và lịch trả tiền. Với đầu tư chứng khoán, giữ sao kê tài khoản, lệnh khớp và báo cáo từ công ty chứng khoán. Với cổ tức, giữ thông báo chi trả và chứng từ khấu trừ. Với góp vốn, giữ thỏa thuận góp vốn và bằng chứng chuyển khoản.

Việc thứ ba là tách bạch tài khoản khi dòng tiền của bạn bắt đầu phức tạp. Pháp luật không buộc mọi cá nhân phải chia tài khoản sinh hoạt, đầu tư và kinh doanh trong mọi tình huống. Nhưng nếu một tài khoản vừa nhận tiền bán hàng, vừa nhận tiền người thân, vừa nhận cổ tức, vừa thanh toán sinh hoạt, việc tra lại sẽ khó hơn rất nhiều.

Việc thứ tư là bỏ thói quen suy diễn theo các bài đăng gây sợ hãi. Quy định mới nâng chuẩn minh bạch chứ không biến cơ quan thuế thành một bộ máy đánh thuế tự động trên mọi giao dịch.

Kết luận: đừng sợ tiền vào, hãy sợ dòng tiền không kể được câu chuyện

Thesis của bài này rõ: từ ngày 01/07/2026, rủi ro lớn hơn không nằm ở việc tài khoản của bạn có thêm tiền vào, mà nằm ở những khoản tiền không có ngữ cảnh, không có nội dung chuyển khoản rõ ràng và không có chứng từ đi kèm.LuatVietnam Người giữ hồ sơ tốt sẽ thấy quy định mới ít đáng sợ hơn so với người quen quản lý tiền theo trí nhớ.

Điều đáng theo dõi trong vài tuần tới không phải là tin đồn “mọi khoản chuyển khoản đều bị đánh thuế”, mà là cách bạn sắp xếp lại thói quen tài chính của mình. Một sao kê sạch không phải sao kê không có tiền vào. Một sao kê sạch là sao kê mà mỗi khoản tiền lớn đều trả lời được: từ đâu đến, vì sao đến, và đã được xử lý thuế ra sao nếu pháp luật yêu cầu.