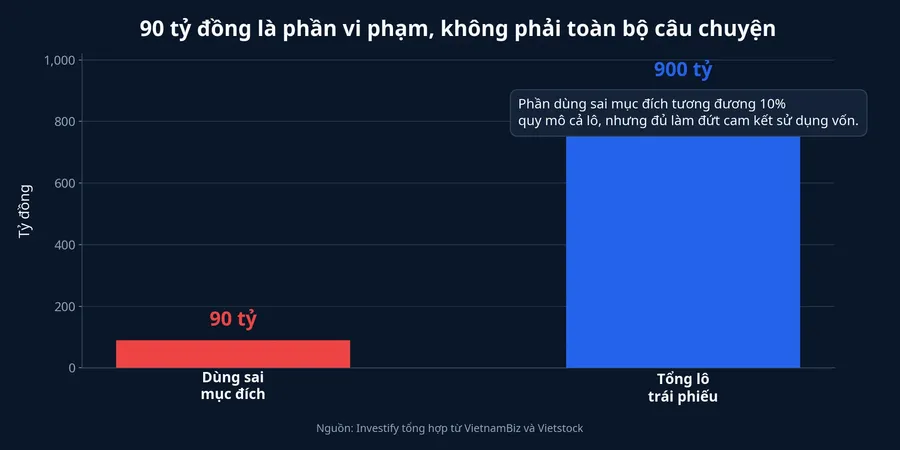

PC1 bị buộc mở cơ chế mua lại trước hạn cho lô trái phiếu 900 tỷ đồng không phải vì 90 tỷ đồng là con số quá lớn. Điều đáng nói hơn là 90 tỷ đó đã đi sai khỏi mục đích sử dụng vốn mà doanh nghiệp từng công bố cho người mua. Với cổ phiếu, nhà đầu tư có thể chấp nhận biến động giá từng ngày. Với trái phiếu, điều làm nên giá trị của khoản đầu tư lại nằm nhiều ở bộ cam kết đi kèm hợp đồng.

Nói đơn giản thì người mua trái phiếu không chỉ mua một mức lãi suất. Họ mua cả lời hứa về việc tiền sẽ được dùng ở đâu, rủi ro nào có thể phát sinh và doanh nghiệp dự kiến lấy dòng tiền nào để trả nợ. Khi một phần tiền đi chệch khỏi lời hứa đó, câu hỏi không còn là "90 tỷ có lớn hay không", mà là "hợp đồng mình tưởng đang nắm có còn giống hợp đồng ban đầu nữa không".

Điều gì vừa xảy ra với lô PC1H2227002

Theo VietnamBiz, PC1 cho biết doanh nghiệp đã nhận Quyết định số 337/QĐ-KPHQ ngày 23/6/2026 của UBCKNN. Quyết định này được dẫn lại với nội dung PC1 đã dùng 90 tỷ đồng từ đợt phát hành trái phiếu riêng lẻ mã PC1H2227002 để trả các khoản vay ngắn hạn tại VietinBank, thay vì dùng theo nội dung công bố là tăng quy mô vốn hoạt động.VietnamBiz

Con số 90 tỷ đồng chỉ bằng 10% tổng giá trị lô trái phiếu 900 tỷ đồng, nhưng đó không phải chi tiết để xem nhẹ. Trong trái phiếu doanh nghiệp, một sai lệch ở mục đích sử dụng vốn không được đọc như một dòng chi tiêu phát sinh bình thường. Nó được đọc như dấu hiệu cho thấy thông tin nền tảng mà nhà đầu tư dùng để chấp nhận rủi ro đã không còn nguyên vẹn.VietnamBiz

Vì sao chỉ 90 tỷ vẫn đủ làm đổi cuộc chơi

Bạn có thể hiểu đơn giản thế này: nếu một doanh nghiệp nói với nhà đầu tư rằng tiền huy động sẽ đi vào mục đích A, thì người mua đang định giá rủi ro của mục đích A. Họ sẽ nghĩ tới khả năng tạo dòng tiền, thời gian thu hồi vốn, tài sản bảo đảm và sức chịu đựng của doanh nghiệp trong kịch bản xấu. Khi một phần tiền được chuyển sang mục đích B, nhà đầu tư thực chất đang bị đặt vào một hồ sơ rủi ro khác mà họ chưa chắc đã đồng ý ngay từ đầu.

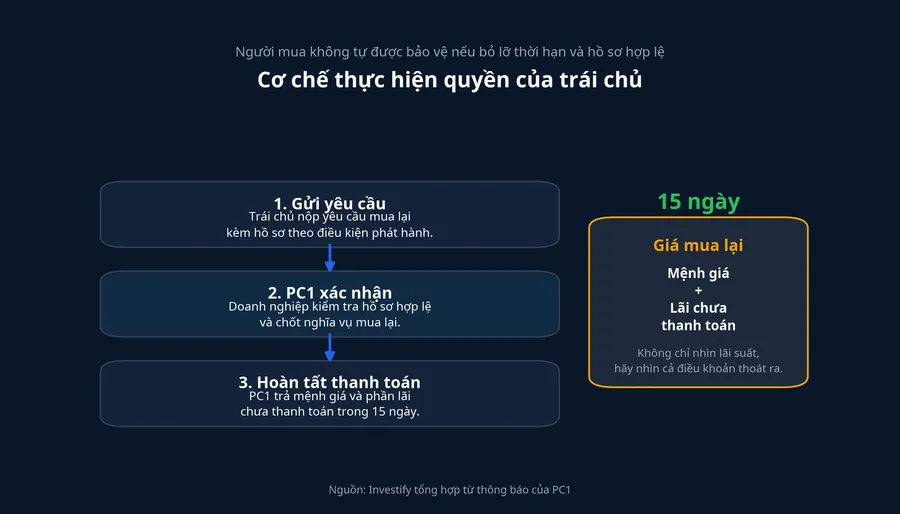

Đó là lý do biện pháp khắc phục trong vụ PC1 không dừng ở một khoản xử lý hành chính cho xong. Theo VietnamBiz, doanh nghiệp bị buộc thu hồi số chứng khoán đã chào bán và hoàn trả cho nhà đầu tư tiền mua trái phiếu hoặc tiền đặt cọc, cộng phần lãi phát sinh tương ứng, trong 15 ngày kể từ khi nhận được yêu cầu của nhà đầu tư.VietnamBiz

Vietstock cho biết thời hạn tối đa để trái chủ gửi yêu cầu là 60 ngày, và hạn chót để PC1 nhận yêu cầu mua lại được nêu là ngày 22/8/2026.Vietstock Thông báo được báo Công lý dẫn lại cũng nói rõ giá trị mua lại mỗi trái phiếu gồm mệnh giá và phần lãi chưa thanh toán tính từ ngày thanh toán lãi gần nhất đến trước ngày mua lại, theo lãi suất ghi trên trái phiếu.Công lý

Điểm F0 hay bỏ sót nằm ở đây. Cơ chế bảo vệ nhà đầu tư có tồn tại, nhưng nó không tự chạy thay cho người mua. Nếu trái chủ không đọc thông báo, không nắm đúng hạn gửi yêu cầu hoặc không chuẩn bị hồ sơ hợp lệ, quyền trên giấy có thể không biến thành tiền trong tài khoản.

Điều khoản nào F0 dễ bỏ sót nhất

Lô PC1H2227002 được phát hành trong năm 2022, có tổng giá trị 900 tỷ đồng, kỳ hạn 5 năm và đáo hạn ngày 19/5/2027. Mỗi trái phiếu có mệnh giá 100 triệu đồng.Vietstock Nhìn bề ngoài, đây là những thông tin mà hầu như ai cũng sẽ xem. Nhưng điều đáng xem hơn lại là phần quyền yêu cầu mua lại trước hạn, tài sản bảo đảm và những tình huống kích hoạt quyền đó.

Theo Vietstock, phương án phát hành của lô này có cơ chế cho trái chủ yêu cầu PC1 mua lại trước hạn theo từng mốc thời gian. Giá trị mua lại lũy kế có thể lên tới 270 tỷ đồng ở mốc 24 tháng, 450 tỷ đồng ở mốc 36 tháng và 630 tỷ đồng ở mốc 48 tháng kể từ ngày phát hành.Vietstock Nhìn vào con số này, có thể thấy quyền mua lại trước hạn không phải chi tiết phụ. Nó là một phần của lối thoát trong một thị trường mà thanh khoản trái phiếu riêng lẻ vốn thấp hơn nhiều so với cổ phiếu niêm yết.

Một lớp thông tin nữa là tài sản bảo đảm. Vietstock cho biết cuối năm 2025, PC1 đã công bố thay đổi liên quan đến tài sản bảo đảm của các lô trái phiếu, trong đó lô 900 tỷ đồng được bổ sung hơn 17,4 triệu cổ phần của CTCP Thủy điện Trung Thu với giá trị hơn 409 tỷ đồng.Vietstock Tài sản bảo đảm không biến một trái phiếu thành an toàn tuyệt đối, nhưng nó cho biết trái chủ còn thêm lớp bảo vệ nào nếu dòng tiền trả nợ gặp vấn đề.

Điều này ảnh hưởng đến ví tiền của bạn theo cách rất thực tế. Nếu chỉ nhìn mức lợi suất ghi trên giấy, bạn dễ bỏ qua chuyện doanh nghiệp có được thay đổi mục đích sử dụng vốn hay không, có nghĩa vụ công bố thông tin ra sao, ai đại diện người sở hữu trái phiếu và khi nào bạn được kích hoạt quyền yêu cầu mua lại. Đến khi rủi ro xuất hiện, người đọc kỹ hợp đồng và người chỉ nhớ lãi suất sẽ ở hai vị thế hoàn toàn khác nhau.

Vì sao bài học này quan trọng hơn riêng trường hợp PC1

Sau các biến cố lớn của thị trường, điều mà người mua cần học không phải là sợ mọi trái phiếu, mà là đọc trái phiếu như một hợp đồng tín dụng có điều kiện. Trường hợp của PC1 nhắc lại rất rõ điều đó: sai lệch nhỏ về tỷ trọng chưa chắc nhỏ về hậu quả pháp lý và quyền lợi.

Thông báo của PC1 được báo Công lý dẫn lại cho biết nếu nhà đầu tư không gửi yêu cầu mua lại trong thời hạn đã nêu, trái phiếu sẽ tiếp tục được thực hiện theo các điều kiện và điều khoản đã công bố.Công lý Chi tiết này rất quan trọng vì nó cho thấy quyền lợi không tự động được kích hoạt chỉ vì có vi phạm. Người nắm trái phiếu vẫn phải hành động đúng quy trình để chuyển quyền đó thành kết quả thực tế.

Vì vậy, bài học thật sự từ câu chuyện 90 tỷ đồng không nằm ở việc so đo tỷ lệ nhỏ hay lớn trong lô 900 tỷ đồng. Bài học nằm ở trật tự ưu tiên khi đọc một khoản đầu tư thu nhập cố định: lãi suất là phần dễ nhìn nhất, còn điều khoản sử dụng vốn, quyền của trái chủ và kỷ luật công bố thông tin mới là phần quyết định bạn đang cầm một hợp đồng rõ ràng hay một rủi ro mà mình chưa đọc hết. Những tín hiệu đáng theo dõi tiếp theo cũng khá cụ thể: trái chủ có gửi yêu cầu đúng hạn hay không, và PC1 có hoàn tất mua lại trong cửa sổ 15 ngày theo từng yêu cầu hợp lệ hay không.