Gần 830 nghìn tỷ đồng ước tính đã quay lại hệ thống ngân hàng trong nửa đầu 2026. Với nhiều người mới đầu tư, đây dễ được đọc như một tín hiệu rất đơn giản: tiền đang trở lại ngân hàng, vậy lãi suất chắc sắp hạ. Nhưng bài toán của hệ thống không nằm ở việc tiền có quay lại hay không. Nó nằm ở chỗ dòng tiền đó có chạy đủ nhanh để bắt kịp tín dụng hay chưa.CafeF

Bạn có thể hiểu đơn giản thế này: ngân hàng cũng giống một doanh nghiệp phải cân đầu vào và đầu ra. Đầu vào là tiền gửi và các nguồn vốn huy động khác. Đầu ra là tín dụng. Nếu đầu ra vẫn chạy nhanh hơn đầu vào, ngân hàng chưa thể thở phào, dù con số tiền gửi quay lại nghe rất lớn.

Dòng tiền đã quay lại, nhưng chưa đủ để nới áp lực

Theo số liệu được CafeF dẫn lại từ Cục Thống kê, đến ngày 26/6/2026, huy động vốn của các tổ chức tín dụng tăng 5,02% so với cuối năm trước, trong khi tín dụng tăng 7,41%. Khoảng cách 2,39 điểm phần trăm này cho thấy tiền gửi có tăng nhưng vẫn chưa đuổi kịp nhịp cho vay ra nền kinh tế.CafeF

Nhìn theo cách đó, con số gần 830 nghìn tỷ đồng không phải là bằng chứng cho thấy áp lực vốn đã hết. Nó chỉ cho thấy ngân hàng đang hút được thêm tiền. Còn việc hệ thống có bớt căng hay không phải nhìn vào tốc độ tương đối giữa huy động và tín dụng, chứ không đọc riêng từng con số lớn nhỏ.

CafeF cũng cho biết đến ngày 29/6/2026, dư nợ tín dụng toàn hệ thống đã lên 20,03 triệu tỷ đồng, tăng 7,73% so với cuối năm 2025. Sau mốc 26/6, tín dụng vẫn tiếp tục chạy. Điều đó càng làm rõ vì sao lãi suất khó giảm nhanh chỉ vì tiền gửi đã quay lại mạnh hơn trong nửa đầu năm.CafeF

Vì sao người gửi tiền quay lại ngân hàng

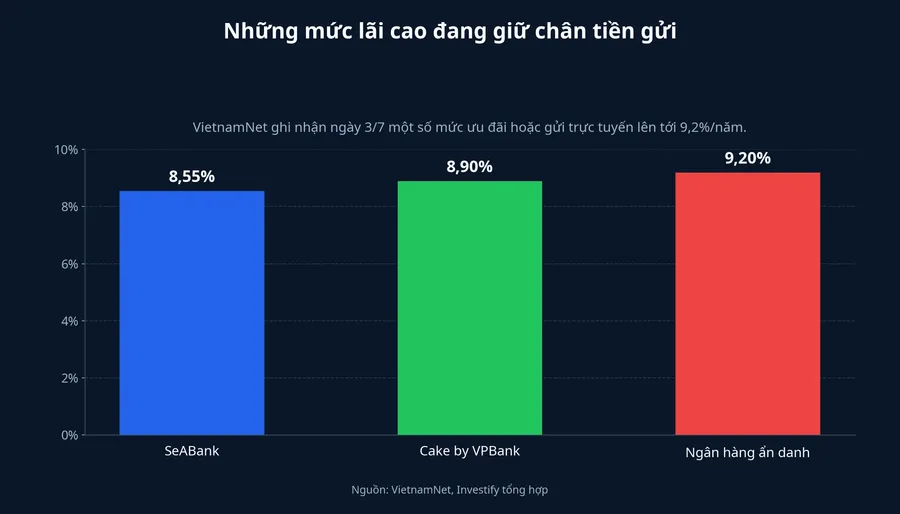

Một phần câu trả lời nằm ngay ở mức lãi suất mà thị trường đang chào. VietnamNet ghi nhận ngày 3/7 rằng SeABank niêm yết mức cao nhất 8,55%/năm và Cake by VPBank lên 8,9%/năm ở một số kỳ hạn. Bài này cũng nêu một ngân hàng giấu tên trả tới 9,2%/năm cho khoản gửi trực tuyến kỳ hạn 12 tháng từ 100 triệu đồng, trong khi kỳ hạn 6 tháng có nơi lên 9%/năm.VietnamNet

Với F0, mức lợi tức như vậy đủ sức làm thay đổi hành vi. Khi một kênh ít biến động theo ngày có thể đem lại lợi suất nhìn thấy ngay, nhiều người sẽ trì hoãn quyết định xuống tiền vào cổ phiếu, chứng chỉ quỹ hay trái phiếu doanh nghiệp. Đây là một phép so sánh rất thực tế giữa phần thưởng và mức chịu rủi ro.

Điều này ảnh hưởng đến ví tiền của bạn ở chỗ: tiền gửi cao hơn không chỉ hấp dẫn người đang có tiền nhàn rỗi. Nó còn tạo ra một mức lợi suất thay thế cho toàn bộ thị trường tài sản. Khi ngân hàng trả lãi đủ cao, các kênh rủi ro hơn phải đưa ra câu chuyện tăng trưởng thuyết phục hơn mới kéo được dòng tiền quay lại.

Điều nhà đầu tư dễ đọc nhầm từ con số 830 nghìn tỷ

Sai lầm phổ biến là nhìn vào quy mô dòng tiền rồi kết luận rằng thanh khoản hệ thống đã ổn. Thực ra, quy mô lớn chưa chắc nói lên nhiều nếu nhịp giải ngân tín dụng còn nhanh hơn. Một ngân hàng không thiếu tiền chỉ khi nguồn vốn mới vào đủ ổn định và đủ nhanh để tài trợ cho phần cho vay mới mà không phải tiếp tục trả giá cao cho đầu vào.

Khi điều đó chưa xảy ra, ngân hàng sẽ còn phải dùng nhiều cách để giữ vốn. Bề mặt dễ thấy nhất là lãi suất niêm yết cao hơn hoặc các chương trình ưu đãi riêng. Phần ít thấy hơn là chào thêm lãi theo số dư, kỳ hạn hoặc kênh gửi trực tuyến. Vì vậy, một biểu lãi có hạ nhẹ cũng chưa chắc có nghĩa là chi phí vốn thực sự đã hạ.

CafeF cho biết ngày 9/4/2026, Ngân hàng Nhà nước làm việc với các ngân hàng thương mại và yêu cầu giảm lãi suất tiền gửi phát sinh mới ở kỳ hạn từ 6 tháng trở lên. Đến ngày 14/5/2026, cơ quan này ban hành Công văn 3972/NHNN-CSTT để kiểm tra việc thực hiện chủ trương giảm mặt bằng lãi suất tại các tổ chức tín dụng.CafeF

Nhưng cơ chế thị trường vẫn là cơ chế thị trường. Nếu tín dụng chạy nhanh hơn huy động, áp lực giữ vốn sẽ quay lại dưới hình thức khác. Vì thế, đọc đúng câu chuyện này không phải là hỏi ngân hàng có muốn hạ lãi suất hay không. Câu hỏi đúng hơn là ngân hàng có đủ dư địa để hạ nhanh hay chưa.

Nửa cuối năm có hai kịch bản dễ hình dung

Kịch bản thứ nhất là khoảng cách giữa huy động và tín dụng tiếp tục duy trì rộng. Nếu các báo cáo tháng tới vẫn cho thấy huy động tăng chậm hơn cho vay, lãi suất tiền gửi khó giảm nhanh trên diện rộng. Khi đó, các ưu đãi kín, mức cộng thêm theo điều kiện hoặc chênh lệch giữa các ngân hàng nhỏ và ngân hàng lớn vẫn còn đất sống.

Kịch bản này không đồng nghĩa dòng tiền sẽ rời bỏ hoàn toàn thị trường chứng khoán. Nhưng nó khiến tiền chọn lọc hơn. Cổ phiếu sẽ phải chứng minh rõ hơn về lợi nhuận, định giá hoặc chất xúc tác riêng. Khi kênh gửi tiết kiệm hấp dẫn lên, thị trường thường phản ứng bằng sự phân hóa mạnh hơn chứ không nhất thiết bằng một nhịp rút tiền đồng loạt.

Kịch bản thứ hai là huy động dần bắt kịp tín dụng trong quý III và quý IV. Nếu điều đó xảy ra, mặt bằng lãi suất có thể đi ngang trước khi giảm dần ở những kỳ hạn cạnh tranh nhất. Đây là lúc khẩu vị rủi ro của người giữ tiền nhàn rỗi mới có cơ sở đổi hướng, vì phần thưởng khi gửi ngân hàng không còn chênh quá xa so với kỳ vọng ở các tài sản khác.

Điểm cần giữ tỉnh táo là chưa có đủ dữ kiện để khẳng định kịch bản thứ hai đang thắng thế. Bài học ở đây là không nên biến một con số lớn của nửa đầu năm thành kết luận chắc chắn cho nửa cuối năm. Dòng tiền quay lại là tín hiệu thật. Nhưng tín hiệu này mới cho thấy ngân hàng đang hút vốn tốt hơn, chưa cho thấy áp lực vốn đã được giải quyết.

Nhà đầu tư mới nên theo dõi những tín hiệu nào

Tín hiệu đầu tiên là khoảng cách giữa tăng trưởng huy động và tăng trưởng tín dụng. Hai con số này phải được đọc cùng nhau. Huy động tăng mạnh mà tín dụng tăng mạnh hơn thì áp lực vẫn còn. Chỉ khi khoảng cách đó thu hẹp bền hơn qua nhiều kỳ báo cáo, kỳ vọng lãi suất hạ nhanh mới đáng tin hơn.

Tín hiệu thứ hai là lãi suất thực tế mà người gửi tiền nhận được, không chỉ là mức niêm yết trên website. Nếu biểu lãi giảm nhưng các gói gửi trực tuyến, khách hàng mới hoặc khoản gửi lớn vẫn được chào cao, cạnh tranh vốn chưa biến mất. Với F0, đây là khác biệt rất quan trọng vì nó quyết định xem mức lợi suất thay thế ngoài thị trường có thực sự hạ xuống hay chưa.

Tín hiệu thứ ba là cách dòng tiền quay lại tài sản rủi ro. Khi gửi tiết kiệm còn mang lại lợi suất cao, tiền vào cổ phiếu thường chọn lọc hơn và đòi hỏi câu chuyện rõ hơn. Nếu một giai đoạn tới lãi suất giảm dần mà dòng tiền vẫn không quay lại mạnh, điều đó nói rằng vấn đề của thị trường không chỉ nằm ở lãi suất, mà còn ở kỳ vọng lợi nhuận và mức định giá.

Luận điểm rõ nhất ở thời điểm này là: tiền gửi đã quay lại, nhưng chừng nào tín dụng còn chạy nhanh hơn huy động thì lãi suất tiền gửi vẫn khó hạ nhanh. Rủi ro của luận điểm này chỉ đổi chiều khi các báo cáo sắp tới cho thấy khoảng cách huy động - tín dụng co lại rõ rệt và các mức chào lãi thực tế cũng cùng lúc hạ xuống. Trước khi hai tín hiệu đó xuất hiện đồng thời, đọc câu chuyện ngân hàng theo hướng "tiền đã về nên lãi sắp giảm sâu" vẫn là quá sớm.