Mốc 4.100 USD/ounce khiến thị trường vàng sáng 3/7 nóng lên ngay từ trước giờ mở cửa. Nhưng với người cầm vàng trong nước, giá thế giới mới chỉ là lớp đầu tiên của câu chuyện. Cảm giác lời hay lỗ trong thực tế còn đi qua tỷ giá USD/VND và phần chênh rất riêng của thị trường SJC.

Điểm quan trọng nhất với F0 là thế này: cùng một đêm, vàng thế giới có thể tăng mạnh nhưng giá trong nước không nhất thiết tăng đúng bằng chừng đó. Có lúc giá nội địa phản ứng chậm hơn, có lúc phản ứng quá tay vì tâm lý, và cũng có lúc phần chênh trong nước mới là biến số quyết định rủi ro.

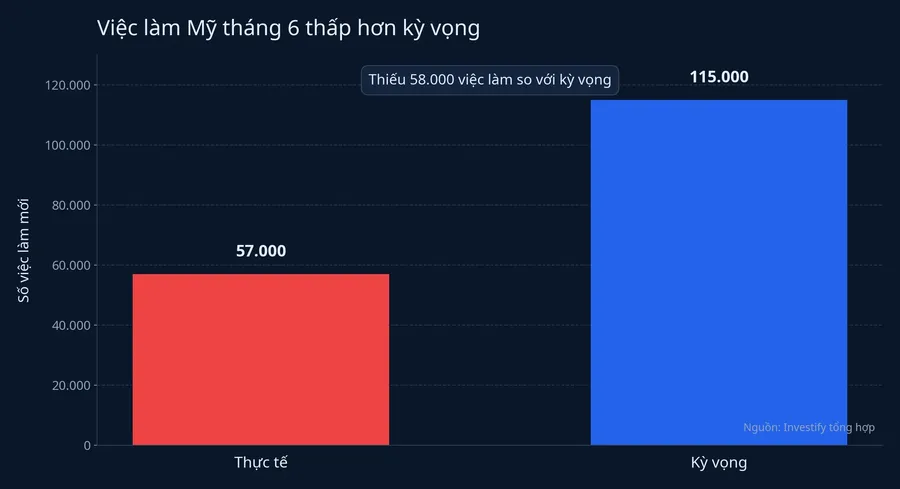

Theo dữ liệu thị trường mà Investify theo dõi, vàng đã chốt ngày 2/7 ở 4.122,05 USD/ounce, tăng 2,25% so với phiên trước. Cùng lúc đó, báo cáo việc làm tháng 6 của Mỹ cho thấy nền kinh tế chỉ tạo thêm 57.000 việc làm, thấp hơn mức 115.000 dự báo; tỷ lệ thất nghiệp lùi về 4,2%.VietnamBiz Khi ghép ba dữ kiện này lại, nhà đầu tư mới có một khung đọc hợp lý cho buổi sáng 3/7.

4.100 USD/ounce nói lên điều gì

Bạn có thể hiểu đơn giản thế này: vàng không trả lãi. Vì vậy, mỗi khi thị trường tin rằng Fed bớt cứng rắn hơn với lãi suất, chi phí cơ hội của việc nắm giữ vàng giảm xuống. Dòng tiền khi đó dễ quay lại vàng hơn, nhất là sau những báo cáo làm dấy lên nghi ngờ về sức khỏe của kinh tế Mỹ.

Báo cáo việc làm tháng 6 tạo đúng loại nghi ngờ đó. Số việc làm mới thấp hơn khá xa kỳ vọng của giới phân tích, dù tỷ lệ thất nghiệp không tăng. Điều này chưa đủ để kết luận Fed chắc chắn sẽ đổi hướng, nhưng đủ để thị trường bắt đầu định giá lại xác suất lãi suất giữ cao trong thời gian dài.VietnamBiz Với F0, điểm dễ hiểu sai nằm ở chỗ vàng không tăng chỉ vì “tin xấu”, mà vì tin xấu có thể làm lãi suất thực và đồng USD bớt hấp dẫn hơn tương đối so với vàng.

Lớp giá thứ nhất: kỳ vọng lãi suất Mỹ

Nếu nhìn vào con số 57.000 việc làm rồi kết luận vàng sẽ còn đi thẳng lên, cách đọc đó vẫn còn quá vội. Một báo cáo việc làm luôn có nhiều lớp: số việc làm mới, tỷ lệ thất nghiệp, tiền lương, tỷ lệ tham gia lực lượng lao động và cả phần điều chỉnh lại số liệu của những tháng trước. Chỉ khi thị trường đọc cả cụm dữ liệu theo hướng mềm đi rõ rệt, lợi suất trái phiếu Mỹ mới có cơ sở giảm bền hơn.

Điều này ảnh hưởng trực tiếp đến người mua vàng ở Việt Nam vì giá quốc tế là điểm neo đầu tiên cho toàn bộ chuỗi định giá trong nước. Nếu kỳ vọng lãi suất tiếp tục dịu lại trong vài phiên kế tiếp, vùng trên 4.100 USD/ounce có thể trở thành mặt bằng tham chiếu mới. Ngược lại, nếu thị trường xem báo cáo này chỉ là một nhịp chùng xuống tạm thời, cú bật vừa rồi có thể bị hấp thụ khá nhanh. Nói ngắn gọn, mốc 4.100 USD/ounce là tín hiệu đáng theo dõi, chưa phải bằng chứng rằng một xu hướng mới đã hoàn tất.

Lớp giá thứ hai: USD/VND

Ngay cả khi vàng thế giới tăng, nhà đầu tư Việt Nam vẫn còn phải đi qua một cửa nữa là tỷ giá. Giá vàng quốc tế được niêm yết bằng USD. Vì vậy, khi quy đổi sang đồng Việt Nam, cùng một mức tăng của vàng có thể cho ra hai cảm giác khác nhau tùy USD/VND đang đứng ở đâu.

Dữ liệu Investify theo dõi cho thấy USD/VND ngày 2/7 ở mức 26.295 đồng/USD. Con số này không tạo ra cú sốc lớn riêng nó, nhưng nó đủ để nhắc rằng người mua vàng trong nước luôn đang nắm cùng lúc hai biến động: giá vàng và tỷ giá. Nếu vàng thế giới tăng nhưng USD/VND đứng yên hoặc hạ nhiệt, phần tăng quy đổi sang tiền đồng sẽ bớt mạnh. Nếu USD/VND cùng đi lên, giá trong nước có thể được đẩy thêm một lớp nữa.

Đây là lý do nhiều nhà đầu tư mới thường có cảm giác “giá thế giới tăng ít mà giá trong nước tăng nhiều”, hoặc ngược lại. Họ đang nhìn một đầu vào nhưng bỏ sót đầu vào còn lại. Khi đã cầm vàng tại Việt Nam, bạn thực chất không chỉ theo dõi một biểu đồ vàng. Bạn đang theo dõi một phép nhân giữa vàng quốc tế, tỷ giá và phần chênh nội địa.

Lớp giá thứ ba: phần chênh của SJC

Đây mới là lớp dễ làm F0 trả học phí nhất. VietnamNet ghi nhận giá vàng miếng SJC chốt phiên 2/7 ở vùng 145,4 - 148,4 triệu đồng/lượng, tăng 2 triệu đồng/lượng ở cả hai chiều. PetroTimes cũng cho biết sáng 3/7 nhiều thương hiệu lớn vẫn niêm yết vàng miếng quanh 145,4 - 148,4 triệu đồng/lượng, trong khi giá bán ra vàng nhẫn cao nhất lên 148,4 triệu đồng/lượng.VietnamNetPetroTimes

Nếu quy đổi mức vàng thế giới trên 4.100 USD/ounce theo tỷ giá 26.295 đồng/USD, giá thế giới chỉ tương đương khoảng 131,2 triệu đồng/lượng trước thuế, phí và chi phí giao dịch. So với mức bán ra SJC 148,4 triệu đồng/lượng, phần chênh vẫn quanh 17,2 triệu đồng/lượng. Nói đơn giản thì người mua SJC lúc này không chỉ mua vàng. Họ còn mua cả độ hiếm tương đối của nguồn cung, sức nặng thương hiệu và tâm lý đám đông trong nước.

Phần chênh này có hai mặt. Nếu bạn đã có hàng từ trước, nó giúp giá nội địa giữ cao hơn giá quy đổi trong nhiều thời điểm. Nhưng nếu bạn mua mới vì sợ lỡ nhịp, chính phần chênh ấy lại là lớp rủi ro lớn nhất. Chỉ cần vàng thế giới chững lại hoặc tâm lý trong nước dịu xuống, mức chênh co hẹp có thể khiến giá bán lại giảm nhanh hơn cảm giác ban đầu.

F0 nên đọc buổi sáng 3/7 như thế nào

Một cách thực dụng, người đang cầm vàng không cần phản ứng theo từng phút chỉ vì thấy mốc 4.100 USD/ounce đã bị chinh phục. Câu hỏi đáng hỏi hơn là liệu mặt bằng giá mới có giữ được sau khi thị trường Mỹ tiêu hóa xong báo cáo việc làm hay không. Nếu có, vàng đang củng cố lại vai trò phòng hộ trước rủi ro lãi suất và tiền tệ. Nếu không, cú tăng vừa rồi có thể chỉ là phản ứng mạnh sau một dữ liệu gây bất ngờ.

Với người đang tính mua mới, bài toán khó nhất không nằm ở việc dự đoán vàng thế giới tăng thêm bao nhiêu USD. Bài toán khó hơn là bạn có đang chấp nhận mua một phần chênh nội địa quá rộng hay không. Khi khoảng cách giữa SJC và giá thế giới quy đổi vẫn quanh hàng chục triệu đồng mỗi lượng, biên an toàn cho người mua đuổi trở nên hẹp hơn rất nhiều.

Với người dùng vàng như một phần phân bổ tài sản, bức tranh sáng 3/7 khá rõ. Vàng đang phản ứng đúng bản chất của nó: nhạy với kỳ vọng lãi suất, nhạy với USD và rất nhạy với tâm lý phòng thủ. Điều đó khiến vàng hữu ích trong danh mục, nhưng không biến nó thành một kênh thắng chắc chỉ vì giá vừa vượt một mốc tròn đẹp.

Luận điểm chính là người mua vàng ở Việt Nam phải tách ba lớp giá trước khi hành động: kỳ vọng lãi suất Mỹ, USD/VND và mức chênh SJC. Nếu chỉ lớp đầu tiên ủng hộ còn hai lớp sau chưa thuận, rủi ro mua đuổi vẫn nằm ngay trong mức giá tưởng như đang rất mạnh. Những tín hiệu đáng theo dõi tiếp theo là lợi suất trái phiếu Mỹ sau báo cáo việc làm, diễn biến USD/VND trong nước và việc chênh lệch SJC có co lại hay không trong vài phiên tới.