Một trái phiếu lãi cố định 12%/năm rất dễ làm nhà đầu tư mới dừng lại. Khi đặt cạnh mặt bằng lãi suất tiền gửi tại quầy mà CafeF cập nhật ngày 03/07, con số này đủ lớn để tạo cảm giác hấp dẫn ngay từ cái nhìn đầu tiên.CafeF

Nhưng với trái phiếu doanh nghiệp, cách đọc đúng lại đi từ hướng ngược lại. Bạn có thể hiểu đơn giản thế này: lãi suất không phải món quà doanh nghiệp tặng thêm, mà là mức giá doanh nghiệp phải trả để thuyết phục người khác chấp nhận rủi ro của mình. Lãi càng cao, câu hỏi đầu tiên càng không nên là “mình nhận được bao nhiêu”, mà là “vì sao doanh nghiệp phải trả tới mức đó”.

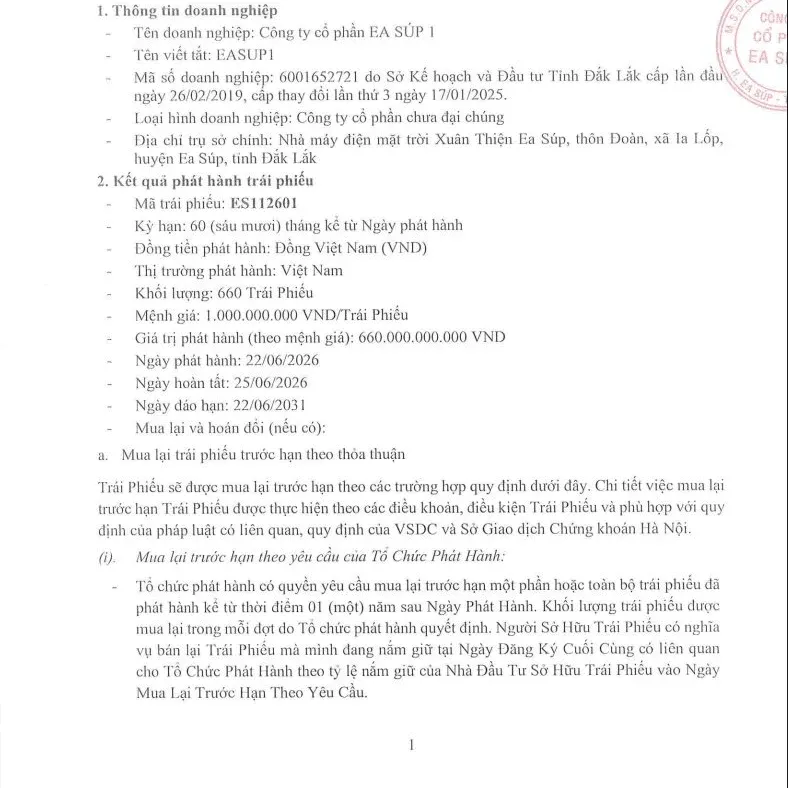

Lô ES112601 của CTCP Ea Súp 1 là ví dụ rất rõ cho bài học đó. Theo thông tin MarketTimes dẫn dữ liệu HNX, doanh nghiệp đã hoàn tất phát hành lô trái phiếu quy mô 660 tỷ đồng, kỳ hạn 5 năm, phát hành ngày 22/06/2026, hoàn tất ngày 25/06/2026 và dự kiến đáo hạn ngày 22/06/2031. Coupon được cố định ở mức 12%/năm trong suốt vòng đời lô trái phiếu.MarketTimes

Nhìn vào cấu trúc trước khi nhìn vào lãi

Điểm đáng chú ý nhất trong hồ sơ không nằm ở chữ “12%”, mà nằm ở phần điều kiện đi kèm. Cùng nguồn MarketTimes cho biết lô ES112601 là trái phiếu không chuyển đổi, không kèm chứng quyền và không có tài sản bảo đảm. Với người mới, cụm “không có tài sản bảo đảm” quan trọng hơn chính con số lãi suất, vì nó nói thẳng về vị thế của người mua nếu mọi chuyện diễn ra không như kế hoạch.MarketTimes

Nói đơn giản thì khi một trái phiếu không có tài sản cầm cố riêng, trái chủ đang đặt niềm tin chủ yếu vào dòng tiền tương lai của doanh nghiệp. Nếu dòng tiền chậm lại, người cầm trái phiếu không có sẵn một tài sản cụ thể để ưu tiên xử lý trước.

Điều này không tự động biến lô trái phiếu thành “xấu”. Nó chỉ có nghĩa là người mới không thể dừng ở con số 12% mà phải đọc kỹ phần điều kiện đi kèm.

Vì sao doanh nghiệp điện mặt trời vẫn phải trả 12%

Ở đây cần giữ kỷ luật suy luận. Bài báo nguồn không chứng minh một nguyên nhân duy nhất khiến Ea Súp 1 phải trả coupon 12%/năm, nên cách đọc trung thực hơn là nhìn vào ba lớp giải thích có thể cùng tồn tại.

Lớp thứ nhất là đặc thù vốn của dự án. Điện mặt trời cần vốn đầu tư lớn và thời gian thu hồi dài. Khi doanh nghiệp muốn huy động một khoản nợ 5 năm, giá vốn cao hơn gửi tiết kiệm là điều dễ hiểu vì người cho vay đang khóa tiền lâu hơn và chấp nhận rủi ro dự án.

Lớp thứ hai là cấu trúc trái phiếu. Cùng một doanh nghiệp, cùng một mục đích huy động, khoản nợ có tài sản bảo đảm và khoản nợ không có tài sản bảo đảm luôn được định giá khác nhau. Phần chênh lãi suất chính là phần bù mà người mua yêu cầu khi họ không đứng trước một lớp bảo vệ tài sản cụ thể.

Lớp thứ ba là chất lượng minh bạch. MarketTimes cho biết Thanh tra UBCKNN đã ban hành quyết định xử phạt Ea Súp 1 số tiền 92,5 triệu đồng vào ngày 27/03/2026 do vi phạm nghĩa vụ công bố thông tin liên quan đến trái phiếu. Khoản phạt này không phải bằng chứng cho thấy doanh nghiệp sẽ mất khả năng trả nợ, nhưng nó là dữ kiện khiến người mua hợp lý đòi thêm bù rủi ro.MarketTimes

Rủi ro đi theo đường nào

Đây là phần F0 thường bỏ sót nhất khi đọc một tin phát hành trái phiếu. Rủi ro không xuất hiện như bảng điện cổ phiếu, mà đi âm thầm hơn: từ cấu trúc phát hành, qua dòng tiền dự án, rồi mới tới khả năng trả lãi và hoàn gốc.

Bạn có thể hiểu cơ chế này như sau. Doanh nghiệp nhận tiền từ trái chủ và đưa vào dự án hoặc nhu cầu vốn của mình. Trái chủ nhận lãi định kỳ và gốc vào ngày đáo hạn, nhưng nguồn trả nợ cuối cùng vẫn là dòng tiền tương lai. Nếu mắt xích đó trục trặc, vấn đề sẽ đi thẳng vào khả năng thu hồi vốn.

Chính vì vậy, “không có tài sản bảo đảm” không phải chi tiết kỹ thuật có thể lướt qua. Nó cho biết khi phát sinh sự cố, đường đòi nợ của trái chủ thường khó hơn và chậm hơn. Càng ít lớp bảo vệ, coupon càng phải đủ cao để bù cho điều đó.

Không thể so thẳng với gửi tiết kiệm

Nhiều F0 nhìn 12% và so trực diện với lãi tiền gửi ngân hàng. Cách so đó dễ hiểu, nhưng dễ dẫn tới kết luận sai vì hai sản phẩm này không nằm trên cùng một tầng rủi ro. Tiền gửi là khoản nợ của ngân hàng trong một khuôn khổ giám sát chặt, còn trái phiếu doanh nghiệp gần hơn với việc bạn cho doanh nghiệp vay trực tiếp.

Nói cách khác, phần chênh giữa lãi trái phiếu và lãi tiền gửi không phải phần thưởng miễn phí. Đó là khoản bù cho rủi ro dòng tiền, rủi ro minh bạch, rủi ro tài sản bảo đảm và rủi ro thanh khoản nếu muốn thoát ra sớm. Với trái phiếu riêng lẻ, bài toán còn khó hơn vì đây chủ yếu là sân chơi của nhà đầu tư chuyên nghiệp.

Đây cũng là lý do một thương vụ “phát hành thành công” không nên được hiểu máy móc là “an toàn”. Có người mua chỉ cho thấy đã có một nhóm nhà đầu tư chấp nhận mức đánh đổi đó.

Điều F0 nên rút ra từ Ea Súp 1

Bài học lớn nhất của lô ES112601 không nằm ở cái tên Ea Súp 1. Bài học là thị trường vốn luôn định giá rủi ro bằng nhiều lớp cùng lúc: mức lãi suất, điều kiện trái phiếu, chất lượng công bố thông tin và niềm tin vào dòng tiền trả nợ.

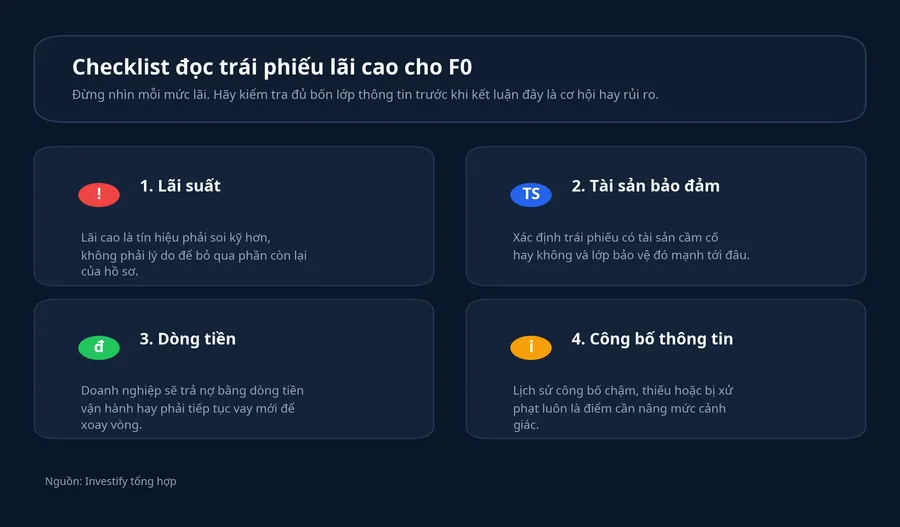

Với F0, một checklist ngắn thường hữu ích hơn một câu chuyện quá nhiều thuật ngữ. Hãy nhìn lãi suất như tín hiệu mở đầu cho quá trình soi kỹ. Sau đó kiểm tra trái phiếu có tài sản bảo đảm hay không, doanh nghiệp sẽ trả nợ bằng dòng tiền nào, và lịch sử công bố thông tin có sạch hay không. Chi tiết bị phạt 92,5 triệu đồng trong câu chuyện này cho thấy minh bạch không phải phần phụ của hồ sơ.MarketTimes

Luận điểm xuyên suốt của câu chuyện này khá rõ: với Ea Súp 1, mức lãi 12%/năm nên được đọc trước hết như giá của rủi ro tín dụng, không phải như bằng chứng của một món đầu tư ngon. Kịch bản đó chỉ thay đổi nếu các thông tin công bố sau này cho thấy dòng tiền trả nợ, chất lượng tài sản và mức độ minh bạch mạnh hơn đáng kể so với những gì thị trường đang thấy hôm nay. Còn ở thời điểm hiện tại, điều đáng theo dõi không phải là “lãi cao tới đâu”, mà là lớp bảo vệ nào đang đứng phía sau con số lãi đó.