Phiên 3/7, VN-Index giảm 4,27 điểm xuống 1.862,08 điểm, trong khi HVN tăng 6,53% lên 25.300 đồng/cp và VJC tăng 2,01% lên 141.800 đồng/cp.VietnamPlus Nếu chỉ nhìn bảng điện, nhiều F0 sẽ nghĩ đây đơn giản là một nhịp “cổ phiếu hàng không khỏe hơn thị trường”. Nhưng điều dòng tiền đang trả trước không phải là số hành khách đã bay trong ngày, mà là khả năng hóa đơn nhiên liệu bớt nặng hơn trong mùa cao điểm.

Nói đơn giản thì với hãng bay, doanh thu chỉ là một nửa câu chuyện. Nửa còn lại nằm ở phần chi phí, đặc biệt là nhiên liệu, tỷ giá, thuê tàu bay và bảo dưỡng. Khi cổ phiếu hàng không tăng ngược trong lúc chỉ số chung đỏ điểm, thị trường thường đang định giá trước một kịch bản lợi nhuận tương lai, và lần này kịch bản đó xoay quanh đầu vào rẻ hơn.

Vì sao thị trường nhìn vào hóa đơn nhiên liệu

Tuổi Trẻ ghi nhận HVN là cổ phiếu đóng góp tích cực nhất cho VN-Index trong phiên 3/7, với thanh khoản khoảng 3,2 triệu cổ phiếu, cao gần gấp 3 lần bình quân một tháng.Tuổi Trẻ Dữ liệu nội bộ cũng cho thấy khối lượng khớp lệnh của HVN lên 3.216.800 cổ phiếu, vượt xa 886.500 cổ phiếu ngày 2/7 và 1.114.500 cổ phiếu ngày 1/7. Đây không còn là một cú tăng “mỏng”, mà là một phiên có dòng tiền thật tham gia.

Với nhà đầu tư mới, điểm dễ bỏ sót là lợi nhuận hàng không không đi thẳng theo lượng khách. Một máy bay đầy chỗ chưa chắc tạo ra biên lợi nhuận tốt nếu giá nhiên liệu, chi phí thuê máy bay và tỷ giá cùng đi ngược. Ngược lại, nếu giá nhiên liệu hạ xuống trong lúc hệ số lấp đầy vẫn giữ được, cùng một lượng khách có thể để lại phần lãi lớn hơn.

Vietnam Airlines từng ước tính giá Jet A1 bình quân năm 2026 ở mức 128,54 USD/thùng, tăng gần 48% so với năm trước. Chỉ riêng biến động nhiên liệu, hãng dự kiến phát sinh thêm khoảng 11.900 tỷ đồng chi phí so với năm 2025.VietnamPlus Con số này đủ để F0 hình dung cơ chế: nếu đầu vào đắt lên, doanh thu tăng vẫn có thể bị bào mòn; còn nếu đầu vào dịu xuống, thị trường sẽ sớm định giá lại biên lợi nhuận trước cả khi báo cáo quý mới xuất hiện.

Brent hạ nhiệt, nhưng đó mới là điều kiện đầu tiên

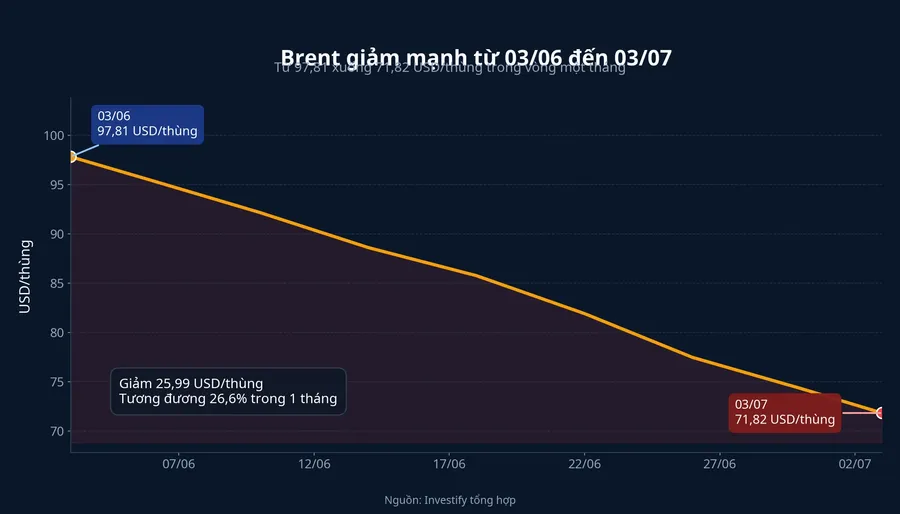

Trong dữ liệu nội bộ, dầu Brent đã giảm từ 97,81 USD/thùng ngày 3/6 xuống 71,82 USD/thùng ngày 3/7, tương đương giảm khoảng 26,6%. VietnamPlus cũng cho biết sau khi eo biển Hormuz mở lại và Mỹ, Iran đạt thỏa thuận ngừng bắn trong tháng 6, giá nhiên liệu bay đã lùi về quanh 112-115 USD/thùng.VietnamPlus Chỉ riêng sự thay đổi này đã đủ để thị trường bắt đầu nghĩ đến một nửa cuối năm “dễ thở” hơn cho các hãng bay.

Nhưng cần phân biệt rất rõ giữa “giá đang hạ” và “chi phí cả kỳ đã được cải thiện”. Báo cáo lợi nhuận không tính bằng một vài phiên dầu giảm, mà tính bằng mặt bằng chi phí bình quân trong nhiều tuần hoặc nhiều tháng. Vì vậy, HVN tăng 6,53% trong một phiên là dấu hiệu kỳ vọng mạnh lên, không phải bằng chứng cho thấy bài toán lợi nhuận đã được giải xong.

Nhu cầu hành khách mới là điều kiện thứ hai

Yếu tố thứ hai nằm ở phía doanh thu. Nếu nhiên liệu hạ nhưng cạnh tranh giá vé quá mạnh, phần tiết kiệm chi phí có thể bị lấy mất qua khuyến mãi và giảm giá. Vì vậy, muốn thesis này đứng vững, thị trường cần thêm một biến xác nhận: nhu cầu du lịch, nhất là khách quốc tế, phải đủ tốt để hãng bay giữ được doanh thu trên mỗi ghế.

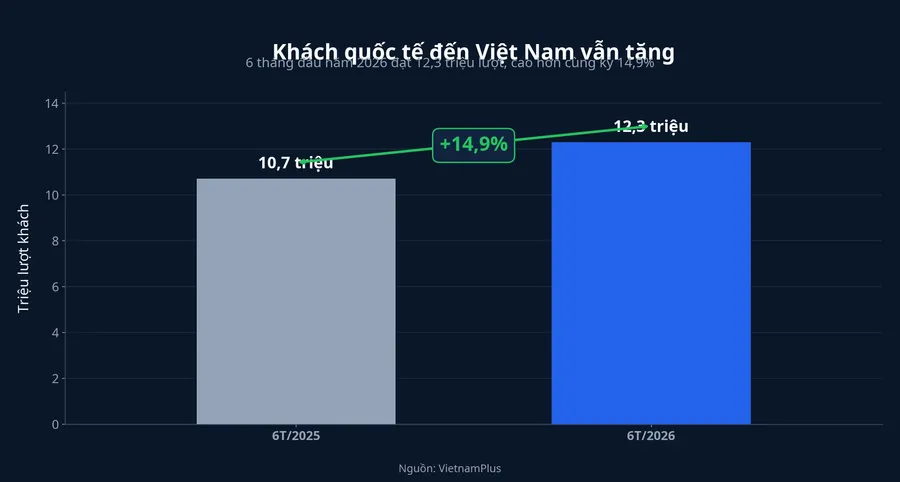

Nền số liệu hiện tại tương đối ủng hộ kịch bản đó. Việt Nam đón khoảng 12,3 triệu lượt khách quốc tế trong 6 tháng đầu năm 2026, tăng 14,9% so với cùng kỳ, trong khi khách nội địa đạt khoảng 81 triệu lượt. Tổng thu từ du lịch ước khoảng 569.000 tỷ đồng.VietnamPlus Với ngành hàng không, khách quốc tế đặc biệt quan trọng vì nhóm đường bay này thường có biên lợi nhuận tốt hơn và tạo thêm doanh thu phụ trợ.

Kết quả quý I cũng giải thích vì sao dòng tiền không bỏ qua câu chuyện này. Theo Tuổi Trẻ dẫn báo cáo phân tích của Agriseco, Vietnam Airlines ghi nhận doanh thu gần 36.900 tỷ đồng trong quý I/2026, tăng 21% so với cùng kỳ. Lợi nhuận sau thuế thuộc về công ty mẹ đạt gần 4.400 tỷ đồng, tăng 29%, còn lượng hành khách vận chuyển đạt 6,7 triệu lượt, tăng 14,6%. Riêng khách quốc tế đạt khoảng 2,5 triệu lượt, tăng 22%.Tuổi Trẻ Bức tranh này cho thấy nhu cầu đi lại đã có nền phục hồi; nếu chi phí nhiên liệu đi xuống cùng lúc, biên lợi nhuận có cơ hội nới rộng thay vì chỉ “đủ hòa”.

Đừng gộp cả nhóm du lịch vào cùng một rổ

Một điểm cần giữ tỉnh táo là không phải cứ gắn chữ “du lịch” là cùng hưởng lợi theo một nhịp. HVN và VJC hưởng lợi trực tiếp hơn từ nhiên liệu vì đây là khoản đi thẳng vào giá vốn khai thác. Khách sạn, khu nghỉ dưỡng hay doanh nghiệp lữ hành lại hưởng lợi gián tiếp hơn, thông qua lưu lượng khách, khả năng chi tiêu và thời gian lưu trú.

Điều này giải thích vì sao cùng một phiên, có mã tăng nhưng chưa chắc phản ánh cùng chất lượng dòng tiền. VNG, cổ phiếu du lịch Thành Thành Công, tăng 4,68% lên 6.490 đồng/cp trong ngày 3/7 nhưng chỉ khớp 200 cổ phiếu theo dữ liệu nội bộ. Một mức tăng đi cùng thanh khoản quá mỏng không mang cùng ý nghĩa với HVN, nơi hàng triệu cổ phiếu được sang tay. F0 rất dễ mắc lỗi đọc hai cây nến xanh giống nhau như một tín hiệu giống nhau, trong khi phần quan trọng nhất lại nằm ở thanh khoản và độ bền của dòng tiền.

Ở chiều ngược lại, cũng không nên gắn toàn bộ nhịp tăng của HVN hay VJC vào một nguyên nhân duy nhất. Giá nhiên liệu rẻ hơn là lời giải thích có sức nặng nhất lúc này, nhưng dòng tiền ngắn hạn, vị thế đầu cơ theo mùa cao điểm hoặc kỳ vọng kết quả kinh doanh quý II cũng có thể cùng góp phần. Bằng chứng hiện có chưa đủ để tách chính xác đóng góp của từng biến, nên cách đọc đúng là: nhiên liệu hạ đang làm thesis này mạnh lên, còn mức độ thị trường trả trước bao nhiêu vẫn cần thêm dữ liệu.

Tín hiệu nào đáng theo dõi trong vài tuần tới

Nếu phải tóm lại thành một checklist đơn giản, nhà đầu tư mới chỉ cần nhìn ba cụm tín hiệu. Thứ nhất là Brent và Jet A1 có giữ được mặt bằng thấp hơn hay không. Thứ hai là số liệu hành khách quốc tế, hệ số lấp đầy và khả năng giữ giá vé trong mùa cao điểm. Thứ ba là chất lượng dòng tiền trên cổ phiếu, vì một nhịp tăng đi cùng thanh khoản lớn như HVN khác rất xa một mã tăng với vài trăm cổ phiếu khớp lệnh.

Kết luận ngắn gọn là nhịp tăng ngược thị trường của hàng không lúc này có nền phân tích rõ hơn một câu chuyện theo tin tức mùa hè. Thesis hợp lý nhất là dòng tiền đang chiết khấu trước khả năng biên lợi nhuận cải thiện nếu nhiên liệu tiếp tục hạ đủ lâu trong khi nhu cầu du lịch vẫn giữ được đà. Rủi ro cần theo dõi là dầu bật lại hoặc giá vé bị cạnh tranh làm mỏng phần tiết kiệm chi phí, nhưng đến lúc này hai biến đó mới là yếu tố kiểm định thesis, chưa phải lý do để phủ định nó.