Có một nghịch lý rất dễ khiến nhà đầu tư mới bối rối trong nửa đầu năm 2026. VN-Index vẫn tăng 4,2%, nhưng trong 55 quỹ cổ phiếu chủ động được thống kê, chỉ có 1 quỹ vượt được chỉ số này.Người Quan Sát Nhìn bề mặt, đây giống một bản án cho quỹ chủ động. Nhưng nhìn kỹ hơn, vấn đề không nằm ở việc các quỹ đứng ngoài thị trường, mà nằm ở chỗ thị trường tăng theo cách rất khó đánh bại.

Nói đơn giản thì, khi chỉ số xanh nhờ một nhóm cổ phiếu lớn kéo lên, phần còn lại của thị trường có thể vẫn đi ngang hoặc giảm. Một quỹ chủ động dù nắm nhiều cổ phiếu vẫn có thể thua chỉ số nếu không nằm đúng nhóm đang kéo điểm số. Bài học ở đây không phải “quỹ chủ động luôn tệ hơn ETF”, mà là F0 cần hiểu mình đang so quỹ với thước đo nào và đang trả phí cho điều gì.

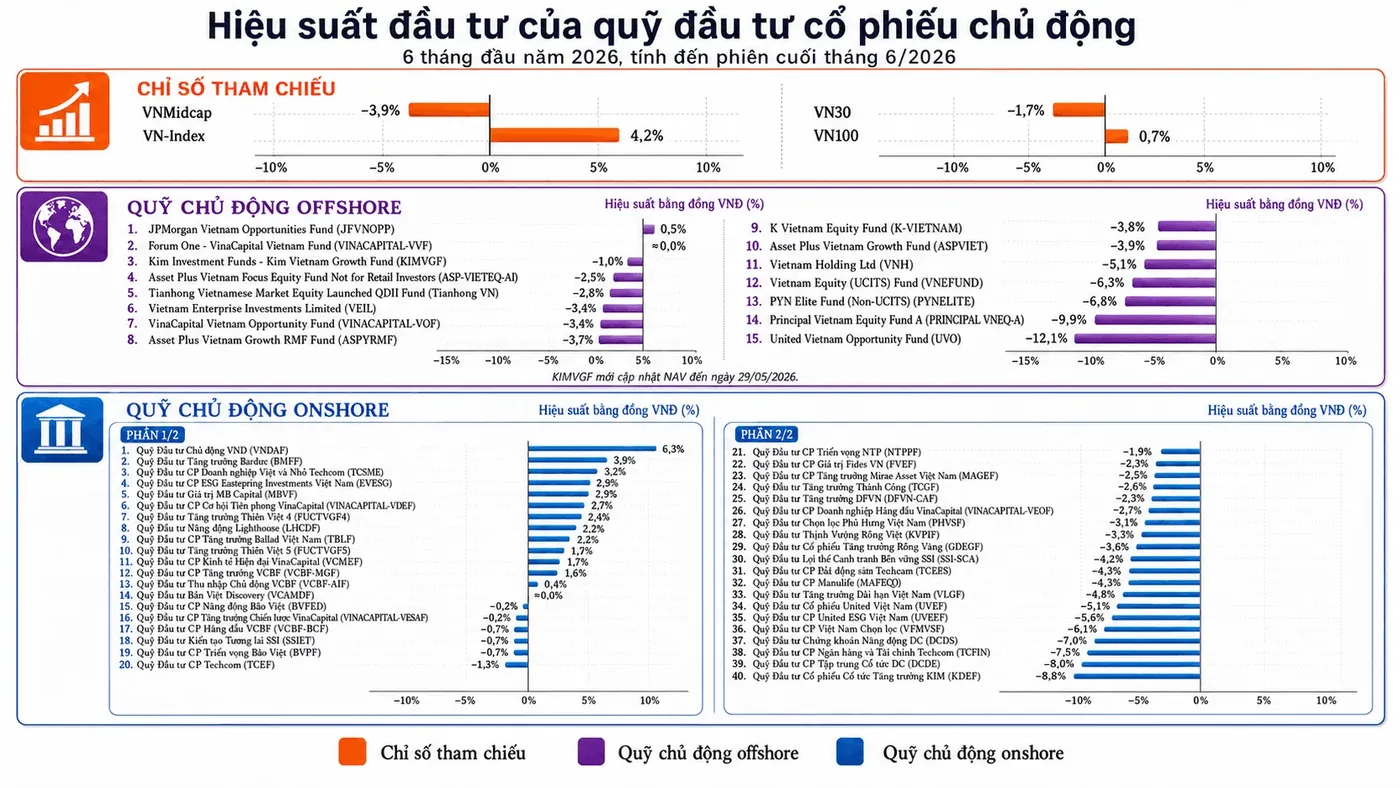

Khi chỉ số tăng không nói hết câu chuyện

Cuối năm 2025, VN-Index đóng cửa ở 1.784,49 điểm. Đến ngày 30/6/2026, chỉ số lên 1.860,01 điểm, tương đương mức tăng 4,2%.Người Quan Sát Với người mới, nhìn vào con số này rất dễ đi tới một suy luận ngắn gọn: thị trường tăng thì quỹ cổ phiếu lẽ ra cũng phải tăng tương ứng hoặc cao hơn. Trên thực tế, thị trường không vận hành đơn giản như vậy.

Điều cần đọc thêm là độ rộng của nhịp tăng. Cùng giai đoạn đó, VN30 giảm 1,7%, VN100 chỉ tăng 0,7%, còn VNMidcap giảm 3,9%.Người Quan Sát Điều này cho thấy phần tăng của VN-Index không lan đều ra toàn thị trường. Đà đi lên được giữ bởi một nhóm cổ phiếu có trọng số lớn, trong khi nhiều phần còn lại của thị trường không cùng nhịp.

Nếu phần tăng mang tính lan tỏa, quỹ chủ động có nhiều cơ hội bắt nhịp hơn. Nhưng nếu chỉ một nhóm hẹp giữ chỉ số, quỹ nào không nắm đủ nhóm đó gần như sẽ bị tụt lại dù danh mục vẫn đầy cổ phiếu.

Với F0, đây là chỗ dễ đọc sai nhất. Chỉ số là mặt tiền của thị trường, còn độ rộng mới là phần móng. Bởi vậy, lấy mỗi VN-Index làm chuẩn duy nhất để phán xét toàn bộ quỹ chủ động trong giai đoạn này là cách nhìn hơi vội.

1 quỹ vượt chỉ số không có nghĩa 54 quỹ đều “dở”

Theo thống kê của Người Quan Sát, trong 55 quỹ cổ phiếu chủ động được theo dõi, chỉ 14 quỹ có hiệu suất dương và 41 quỹ ghi nhận hiệu suất âm. Quỹ Đầu tư Chủ động VND (VNDAF) là đại diện duy nhất vượt VN-Index, với mức tăng 6,3%, tức cao hơn chỉ số khoảng 2,1 điểm phần trăm.Người Quan Sát

Nếu chỉ nhìn kết quả này rồi kết luận quỹ chủ động “không đáng tiền”, F0 sẽ bỏ qua một câu hỏi nền tảng hơn: quỹ đó được thiết kế để làm gì. Một quỹ tập trung vào cổ phiếu vốn hóa trung bình hoặc theo phong cách phòng thủ sẽ rất khó bám sát VN-Index trong giai đoạn chỉ số được kéo bởi một nhóm vốn hóa lớn. So sánh là cần thiết, nhưng so đúng chuẩn mới có ý nghĩa.

Không phải quỹ nào thua chỉ số cũng là quỹ quản lý yếu. Có quỹ thua vì phong cách đầu tư khác với cấu trúc của chỉ số. Có quỹ thua vì họ tránh các cổ phiếu đang tăng nóng do định giá hoặc thanh khoản. Cũng có quỹ đáng bị đặt câu hỏi nếu liên tục thua chuẩn tham chiếu qua nhiều chu kỳ khác nhau.

Các quỹ không hề đứng ngoài thị trường

Một phản xạ phổ biến khi thấy quỹ kém chỉ số là cho rằng họ giữ quá nhiều tiền mặt nên bỏ lỡ nhịp tăng. Nhưng dữ liệu lần này không ủng hộ giả thuyết đó. Tính đến ngày 30/6/2026, tổng NAV của nhóm quỹ cổ phiếu chủ động đạt 182.430 tỷ đồng và tỷ trọng cổ phiếu bình quân là 94,16%. Trong đó, nhóm quỹ ngoại nắm 95,37% tài sản bằng cổ phiếu, còn nhóm quỹ trong nước là 90,17%.Người Quan Sát

Bạn có thể hiểu đơn giản thế này: nếu một người đã gần như dùng hết tiền để mua hàng, nhưng doanh số vẫn thấp hơn cửa hàng bên cạnh, vấn đề không còn nằm ở việc họ “ôm tiền”. Vấn đề nằm ở chỗ họ đang cầm mặt hàng nào. Với các quỹ chủ động trong nửa đầu năm nay cũng vậy.

Đây là chỗ F0 nên đọc thêm cấu trúc danh mục thay vì chỉ nhìn con số lợi nhuận cuối cùng. Một quỹ có thể kém chỉ số trong ngắn hạn nhưng đang giữ danh mục cân bằng hơn và chịu rủi ro định giá thấp hơn. Ngược lại, cũng có quỹ vừa không bảo vệ được khi thị trường giảm, vừa không nắm được nhịp tăng khi thị trường hồi.

Áp lực rút vốn khiến bài toán của quỹ ngoại khó hơn

Nếu muốn hiểu vì sao một số quỹ ngoại lớn hụt nhịp rõ hơn, cần nhìn thêm lớp dòng tiền. Từ đầu năm đến hết tháng 6/2026, nhóm quỹ ngoại bị rút ròng 11.381,74 tỷ đồng, trong khi nhóm quỹ trong nước hút ròng 1.745,55 tỷ đồng.Người Quan Sát Cùng kỳ, một số quỹ ngoại lớn như VEIL giảm 3,4%, VOF giảm 3,6%, VEF giảm 6,3% và PYN Elite Fund giảm 6,8%. Một số quỹ khác còn giảm mạnh hơn, như Principal Vietnam Equity Fund A giảm 9,9% và United Vietnam Opportunity Fund giảm 12,1%.Người Quan Sát

Ở đây cần giữ sự cẩn trọng về quan hệ nhân quả. Không thể khẳng định toàn bộ phần kém hiệu suất của quỹ ngoại chỉ đến từ việc bị rút vốn. Nhưng đó rõ ràng là một yếu tố làm bài toán quản lý khó hơn: quỹ vừa phải xử lý lệnh rút tiền, vừa phải giữ kỷ luật danh mục, trong khi thị trường lại tăng theo một nhóm hẹp.

Điều báo cáo gợi ra không phải là “quỹ ngoại yếu hơn quỹ nội”. Cách hiểu hợp lý hơn là môi trường đầu tư của hai nhóm đang khác nhau. Kết quả cuối cùng vì thế phản ánh cả độ rộng thị trường lẫn hoàn cảnh dòng vốn, chứ không chỉ phản ánh năng lực chọn cổ phiếu thuần túy.

F0 nên đọc quỹ bằng ba lớp, không chỉ bằng một con số

Lớp thứ nhất là chuẩn so sánh. Nếu quỹ thiên về vốn hóa trung bình mà nhà đầu tư cứ lấy VN-Index làm chuẩn duy nhất, cảm giác thất vọng rất dễ xuất hiện sai chỗ. Một chỉ số gần cấu trúc danh mục hơn sẽ cho cái nhìn công bằng hơn về khả năng quản lý quỹ.

Lớp thứ hai là cấu trúc danh mục. Quỹ đang phân bổ bao nhiêu vào cổ phiếu, mức độ tập trung cao hay thấp, có lệch mạnh khỏi nhóm dẫn dắt hay không. Đây là phần quyết định nhà đầu tư đang mua một phong cách quản lý ra sao, chứ không chỉ mua một đường NAV đi lên.

Lớp thứ ba là phí. Quỹ chủ động thu phí cao hơn vì hứa hẹn tạo ra giá trị bằng chọn lọc, kỷ luật và quản trị rủi ro. Nếu quỹ không tạo khác biệt qua nhiều trạng thái thị trường, nhà đầu tư có quyền hỏi khoản phí đó đang đổi lấy điều gì.

Thesis của bài này khá rõ: nửa đầu năm 2026 là một phép thử không thuận lợi cho phần lớn quỹ chủ động, vì chuẩn đánh giá nổi bật nhất là VN-Index lại được kéo bởi một nhịp tăng hẹp. Dữ liệu chưa ủng hộ kết luận rằng quỹ chủ động “đứng ngoài cuộc” hay “giữ quá nhiều tiền mặt”. Điều đáng theo dõi trong các tháng tới là độ rộng thị trường có cải thiện hay không, quỹ ngoại có còn bị rút ròng mạnh hay không, và quỹ nào thực sự chứng minh được giá trị sau phí qua nhiều chu kỳ hơn. Với F0, đây là bài học về cách chọn thước đo trước khi chọn sản phẩm.