Một tin hỗ trợ cho tín dụng thường khiến nhà đầu tư mới nghĩ ngay rằng cổ phiếu ngân hàng sẽ cùng hưởng lợi. Cách nghĩ đó dễ hiểu, nhưng mới dừng ở lớp bề mặt. Trong ngành ngân hàng, cùng một thay đổi chính sách có thể mở ra cơ hội cho bên này nhưng lại làm lộ rõ áp lực vốn của bên khác.

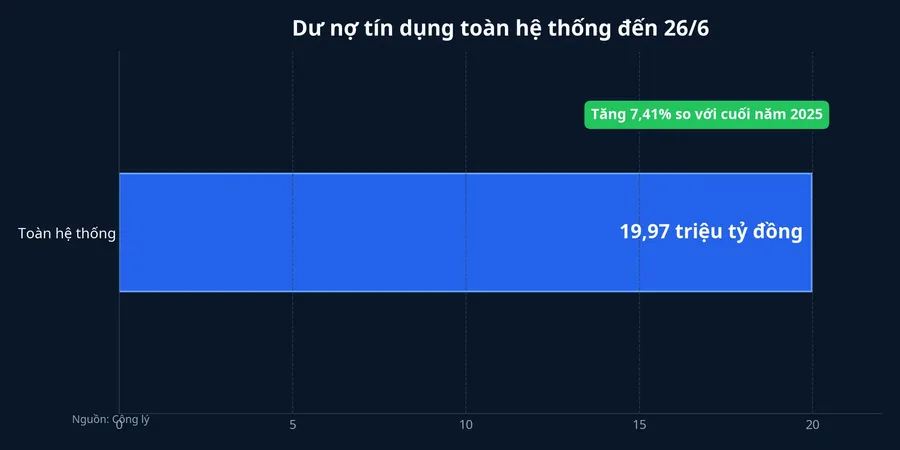

Đó cũng là điều phiên giao dịch ngày 2/7 gợi ra. Tín dụng toàn hệ thống đến ngày 26/6 đã vượt 19,97 triệu tỷ đồng, tăng 7,41% so với cuối năm 2025 và tăng 18,1% so với cùng kỳ. Ngân hàng Nhà nước Việt Nam đồng thời giữ định hướng tăng trưởng tín dụng cả năm khoảng 15%, có điều chỉnh theo diễn biến thực tế.Công lý

Đây là tín hiệu cho thấy nhu cầu vốn của nền kinh tế có thật. Nhưng thị trường không định giá ngân hàng chỉ bằng câu “tín dụng đang tăng”. Thị trường định giá khả năng biến tăng trưởng đó thành thu nhập lãi mà không làm bảng cân đối căng hơn.

Tín dụng có chọn lọc không phải nới đại trà

Phần dễ gây hiểu nhầm nhất nằm ở cụm từ “loại trừ dư nợ khỏi hạn mức tín dụng”. Theo VietnamNet, Ngân hàng Nhà nước đã có văn bản gửi các ngân hàng thương mại về việc loại trừ dư nợ đối với 18 dự án trọng điểm của ba tập đoàn là Vingroup, Sun Group và Masterise khỏi hạn mức tín dụng.VietnamNet

Nếu chỉ đọc tới đây, nhiều người sẽ lập tức suy ra cả nhóm ngân hàng được “thở” hơn. Nhưng ngay tại họp báo ngày 2/7, ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ, Ngân hàng Nhà nước Việt Nam, nhấn mạnh rằng tăng trưởng tín dụng không đồng nghĩa tăng trưởng bằng mọi giá.VietnamNet Nói theo cách gần gũi hơn, chính sách này giống như mở thêm một làn đường ưu tiên, chứ không phải mở toang mọi cửa cho vay trên toàn hệ thống.

Điểm này rất quan trọng với F0. Một ngân hàng chỉ hưởng lợi rõ ràng nếu họ thực sự đang tài trợ, hoặc có khả năng tham gia tài trợ, các dự án thuộc phạm vi được ưu tiên. Còn với ngân hàng thiên về bán lẻ, tiêu dùng, doanh nghiệp vừa và nhỏ hoặc có danh mục tín dụng nằm ở nhóm khác, tác động từ cơ chế loại trừ này có thể chỉ là gián tiếp.

Vì vậy, luận điểm hợp lý hơn không phải “ngân hàng nào cũng được nới”, mà là “một số khoản vay cụ thể được xử lý khác trong hạn mức”. Khi phạm vi lợi ích đã hẹp như vậy, phản ứng giá cổ phiếu phân hóa là điều bình thường.

Thị trường đang hỏi ngân hàng lấy vốn ở đâu

Lớp dữ liệu đầu tiên cần nhìn là nguồn vốn. Theo VietnamBiz, đến ngày 15/6, tăng trưởng tín dụng đạt 6,38% trong khi huy động vốn chỉ tăng khoảng 4,3%. Khoảng cách khoảng 2,08 điểm phần trăm này cho thấy dòng tiền cho vay đang đi nhanh hơn dòng tiền gửi vào hệ thống.VietnamBiz

Bạn có thể hiểu đơn giản thế này: ngân hàng cũng giống một cửa hàng bán sỉ vốn. Nếu hàng bán ra tăng nhanh hơn hàng nhập vào, cửa hàng đó hoặc phải chấp nhận biên lợi nhuận mỏng hơn, hoặc phải tìm nguồn nhập với giá cao hơn. Với ngân hàng, “giá nhập” chính là chi phí vốn.

Đây là lý do một chính sách hỗ trợ tín dụng không tự động biến thành câu chuyện tăng giá đồng loạt cho cổ phiếu ngân hàng. Nhà băng có tỷ lệ tiền gửi không kỳ hạn tốt và chi phí vốn thấp sẽ có cơ hội biến dư địa cho vay mới thành thu nhập lãi tốt hơn. Ngược lại, ngân hàng phải đẩy lãi suất huy động lên để nuôi tăng trưởng tín dụng có thể thấy lợi ích bị mòn đi rất nhanh.

LDR cao là áp lực cân đối vốn, không phải cùng lúc là cơ hội

Lớp dữ liệu thứ hai là LDR, tức tỷ lệ cho vay trên huy động. Cũng theo phát biểu của ông Phạm Chí Quang được VietnamBiz dẫn lại, LDR của Việt Nam hiện dao động khoảng 112% đến 117%, còn tại các ngân hàng thương mại nhà nước là khoảng 111% đến 112%. Ông Quang lưu ý đây là áp lực cân đối vốn, không phải áp lực mất khả năng chi trả cho người gửi tiền.VietnamBiz

Chi tiết này nghe có vẻ kỹ thuật, nhưng rất đáng giá với nhà đầu tư mới. “Áp lực cân đối vốn” nghĩa là ngân hàng vẫn vận hành bình thường, nhưng không phải ai cũng còn cùng một độ thoải mái để mở rộng bảng cân đối. Khi LDR đã cao, nhà đầu tư sẽ quay về cách đọc từng mã thay vì đọc cả ngành như một khối.

Ngân hàng Nhà nước cũng đã triển khai các hỗ trợ kỹ thuật để giảm sức ép. Theo VietnamBiz, Nghị quyết 168 cho phép nâng tỷ lệ tiền gửi Kho bạc Nhà nước tại ngân hàng thương mại lên trên 50%, còn Thông tư 25 cho phép tính 20% số dư tiền gửi Kho bạc Nhà nước vào hệ số LDR.VietnamBiz Đây là những điều chỉnh hữu ích cho hệ thống, nhưng vẫn không xóa đi khác biệt chất lượng bảng cân đối giữa từng ngân hàng niêm yết.

Giá cổ phiếu đã nói trước rằng thị trường không tin vào lợi ích chia đều

Nếu chính sách này thật sự là cú hích đồng đều cho toàn ngành, phản ứng giá của nhóm trụ ngân hàng trong phiên 2/7 đáng lẽ phải rõ hơn. Thực tế lại ngược lại: VCB đóng cửa ở 62.300 đồng, giảm 1,11%; BID ở 42.650 đồng, giảm 0,93%; CTG ở 34.100 đồng, giảm 0,87%; TCB ở 33.950 đồng, giảm 1,02%; còn MBB ở 25.650 đồng, giảm 0,39%.

Chuỗi diễn biến đó không chứng minh cổ phiếu ngân hàng xấu đi. Nó chỉ cho thấy thị trường không sẵn sàng mua cả nhóm dựa trên một nhãn tin chính sách. Dù giá còn chịu tác động của tâm lý ngắn hạn, dữ liệu hiện tại vẫn nghiêng về một kết luận rõ hơn: nhà đầu tư đang nhìn vào độ bền của bảng cân đối, không chỉ nhìn vào thông điệp nới tín dụng.

Điều F0 nên đọc sau tiêu đề

Câu chuyện lần này vì thế phù hợp với một cách đọc tỉnh táo hơn. Tín dụng tăng 7,41% là tín hiệu tốt cho hoạt động kinh tế. Việc loại trừ một số dư nợ thuộc 18 dự án trọng điểm ra khỏi hạn mức tín dụng cũng là bước hỗ trợ có mục tiêu. Nhưng từ đó nhảy sang kết luận “ngân hàng nào cũng hưởng lợi” thì quá nhanh.

Thesis của bài viết này khá đơn giản: chính sách đang mở thêm không gian cho hệ thống, còn thị trường vẫn trả giá theo năng lực riêng của từng ngân hàng. Nơi nào có nguồn vốn rẻ hơn, khoảng đệm bảng cân đối dày hơn và khả năng hấp thụ tín dụng mới rõ hơn thì cơ hội nổi bật hơn. Nơi nào còn bị bó bởi huy động, LDR hoặc danh mục tín dụng ít liên quan đến nhóm dự án ưu tiên thì lợi ích sẽ mỏng hơn.

Trong một thị trường ngày càng khó ăn bằng câu chuyện chung, đây là khác biệt mà F0 không nên bỏ qua. Tín hiệu đáng theo dõi trong một đến hai tuần tới là liệu giá có đi kèm thanh khoản, ngân hàng nào bắt đầu được trả tiền vì dữ liệu thật và khoảng cách giữa tăng trưởng tín dụng với huy động có thu hẹp hay không. Ba câu hỏi đó mới giúp phân biệt một nhịp mua theo tiêu đề với một luận điểm có nền hơn.