Phiên sáng 02/07 nhìn qua khá dễ gây hiểu nhầm. MBS giảm 0,98% về 20.200 đồng/cp, trong khi HCM tăng 1,42% lên 28.500 đồng/cp, FTS tăng 0,37% và VND nhích 0,28%. SSI và SHS đứng giá, còn VN-Index chốt giờ nghỉ trưa ở 1.869,42 điểm, tăng 0,12%. Những con số này không kể một câu chuyện chung cho cả nhóm chứng khoán. Chúng cho thấy tiền đang đọc từng doanh nghiệp theo rủi ro và dư địa riêng của từng mã.

Bạn có thể hiểu đơn giản thế này: cùng chạm vào chữ margin, nhưng MBS và HSC đang đứng ở hai phía rất khác nhau của bài toán. Với MBS, thị trường đang hỏi công ty có phải trả giá vì một sai lệch tuân thủ hay không. Với HSC, thị trường đang hỏi vốn mới có biến thành dư nợ sinh lời và thị phần hay không. Đó là lý do cùng nằm trong một ngành, phản ứng giá vẫn không giống nhau.

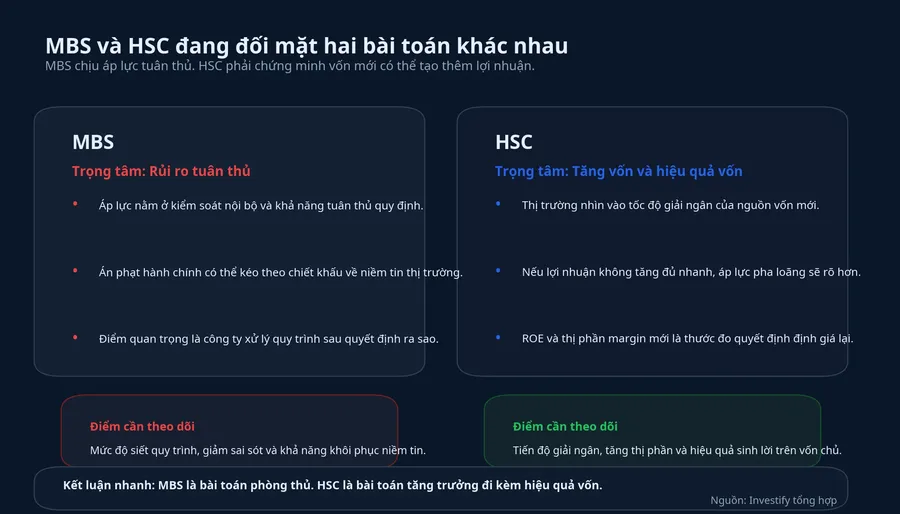

MBS: Tin xấu nằm ở khâu tuân thủ

Theo Nhà Đầu Tư, CTCP Chứng khoán MB bị xử phạt tổng cộng 340 triệu đồng theo Quyết định số 355/QĐ-XPHC ngày 29/06/2026.Nhà Đầu Tư Phần lớn nhất là khoản phạt 275 triệu đồng vì phối hợp với tổ chức tín dụng để cung cấp dịch vụ cho khách hàng vay tiền mua chứng khoán khi chưa được chấp thuận bằng văn bản. Hành vi này được cơ quan quản lý xác định diễn ra từ 01/01/2024 đến 05/05/2026.Nhà Đầu Tư

Ngoài ra, MBS còn bị phạt thêm 65 triệu đồng vì tại một số thời điểm cho khách hàng giao dịch ký quỹ với các mã không thuộc danh mục được phép.Nhà Đầu Tư Điểm mà nhà đầu tư phải để ý không chỉ là tiền phạt. Điều đáng ngại hơn là hình thức bổ sung: công ty bị đình chỉ 2,5 tháng đối với dịch vụ phối hợp với tổ chức tín dụng để cho khách hàng vay tiền mua chứng khoán.Nhà Đầu Tư

Nói đơn giản thì đây là rủi ro vận hành, không phải tín hiệu cho thấy cả ngành cùng bị bóp nghẹt. MBS không bị đình chỉ toàn bộ hoạt động môi giới, và bài báo nguồn cũng không cho thấy mọi kênh cho vay margin của công ty đều bị chặn. Vì vậy, phản ứng hợp lý nhất của thị trường là chiết khấu riêng với MBS trước khi mở rộng kết luận ra toàn bộ nhóm chứng khoán.

Vì sao HSC lại được nhìn bằng lăng kính khác

Trong cùng thời điểm, HSC lại xuất hiện với một câu chuyện hoàn toàn khác. Theo Tuổi Trẻ, công ty đã được cấp giấy chứng nhận đăng ký chào bán gần 270 triệu cổ phiếu ra công chúng cho cổ đông hiện hữu với giá 10.000 đồng/cổ phiếu, tương ứng số vốn dự kiến huy động gần 2.700 tỷ đồng.Tuổi Trẻ Khoản tiền này được định hướng bổ sung cho hoạt động cho vay ký quỹ.

Với nhà đầu tư mới, chữ “phát hành thêm” thường gắn ngay với lo ngại pha loãng. Lo ngại đó không sai, nhưng chưa đủ. Công ty chứng khoán là một mô hình mà quy mô vốn chủ sở hữu ảnh hưởng trực tiếp đến khả năng mở rộng cho vay margin. Khi vốn dày hơn, doanh nghiệp có thêm bộ đệm để mở rộng dư nợ và xoay nguồn vốn phục vụ kinh doanh.

Đó là lý do HSC được nhìn theo hướng khác MBS. Một bên là câu hỏi về tính kỷ luật trong vận hành. Bên kia là câu hỏi về hiệu quả sử dụng vốn mới. Thị trường có thể chấp nhận pha loãng trong ngắn hạn nếu tin rằng đồng vốn huy động được sẽ tạo thêm lợi nhuận trong các quý sau.

Nguồn bài của Tuổi Trẻ cũng cho thấy HSC đang có nền đủ lớn để câu chuyện tăng vốn trở nên đáng kể. Tại cuối quý I/2026, công ty có tổng tài sản khoảng 40.467 tỷ đồng, dư nợ cho vay ký quỹ hơn 28.140 tỷ đồng và vốn chủ sở hữu 14.402 tỷ đồng. Doanh thu hoạt động đạt 1.466 tỷ đồng, tăng 46,7% so với cùng kỳ, còn LNTT gần 364 tỷ đồng, tăng 28,4%.Tuổi Trẻ Những con số đó không tự động bảo đảm cổ phiếu sẽ tiếp tục tăng, nhưng đủ để giải thích vì sao thị trường xem đây là câu chuyện mở rộng năng lực chứ không chỉ là phát hành để vá áp lực ngắn hạn.

Cùng là margin, nhưng ý nghĩa khác hẳn

Chỗ dễ nhầm nhất của bài toán hôm nay là cả MBS lẫn HSC đều liên quan đến margin. Nếu chỉ bám vào một từ khóa, F0 rất dễ nghĩ hai mã đang chịu cùng một lực kéo. Thực tế, bản chất hai câu chuyện khác nhau.

Ở MBS, margin là nơi thị trường soi vào chất lượng tuân thủ. Theo Nhà Đầu Tư, trong quý I/2026, doanh thu từ hoạt động cho vay của MBS đạt 439 tỷ đồng, tăng 59% so với cùng kỳ và chiếm khoảng 43% tổng doanh thu hoạt động. Dư nợ cho vay giao dịch ký quỹ và ứng trước tiền bán tại ngày 31/03/2026 đạt gần 14.867 tỷ đồng, trong khi vay ngắn hạn từ các tổ chức tín dụng ở mức gần 16.974 tỷ đồng.Nhà Đầu Tư Khi một mảng đóng góp lớn như vậy đi kèm án phạt và đình chỉ một dịch vụ liên quan, nhà đầu tư có lý do để hạ mức sẵn sàng trả giá cho cổ phiếu.

Ở HSC, margin lại là nơi thị trường nhìn vào năng lực mở rộng. Vốn huy động thêm nếu được đưa vào đúng nhịp của thanh khoản thị trường có thể biến thành doanh thu lãi cho vay và tăng thị phần. Nhưng ở đây cũng cần giữ một phản biện: bài báo nguồn cho thấy HSC có thêm công cụ vốn, chứ chưa chứng minh ngay việc lợi nhuận tương lai chắc chắn tăng tương ứng.

Chính vì vậy, cách đọc hợp lý không phải là “tin xấu của MBS bị bỏ qua” hay “HSC tăng vốn nên chắc chắn tốt”. Cách đọc đúng hơn là thị trường đang tạm thời trả giá cao hơn cho câu chuyện còn mở về tăng trưởng, đồng thời trừ điểm ngay với rủi ro đã lộ rõ về tuân thủ. Đây là phản ứng mang tính phân loại, không phải phản ứng cảm tính với cả nhóm ngành.

F0 nên theo dõi gì sau phiên sáng

Tín hiệu đầu tiên là phản ứng giá có kéo dài sau một phiên hay không. Một buổi sáng xanh đỏ phân hóa là dữ kiện ban đầu, chưa phải kết luận cuối cùng. Nếu các phiên sau MBS tiếp tục yếu hơn phần còn lại của nhóm, thị trường đang xác nhận mức chiết khấu riêng cho rủi ro tuân thủ.

Tín hiệu thứ hai là chất lượng tăng trưởng của mảng cho vay margin. Với HSC, tăng vốn chỉ thật sự có ý nghĩa khi dư nợ tăng mà biên lãi không bị bào mòn quá mạnh. Với MBS, câu hỏi lại khác: sau án phạt, công ty có phải điều chỉnh cách tổ chức dịch vụ đến mức ảnh hưởng rõ tới doanh thu cho vay hay không.

Tín hiệu thứ ba là niềm tin thị trường vào quản trị. Khi một doanh nghiệp bị đặt dấu hỏi ở tầng quy trình và kiểm soát rủi ro, mức chiết khấu có thể xuất hiện trước khi ảnh hưởng tài chính đi vào báo cáo kết quả kinh doanh.

Kết luận: Đây là bài kiểm tra chọn lọc, không phải bỏ phiếu cả ngành

Kết luận quan trọng nhất của phiên sáng 02/07 là tiền không mua nhóm chứng khoán như một khối. Dòng tiền đang tách bạch doanh nghiệp vướng rủi ro tuân thủ với doanh nghiệp còn câu chuyện tăng vốn và mở rộng dư địa cho vay. Thesis này chỉ thay đổi nếu các phiên tới xuất hiện thêm bằng chứng cho thấy rủi ro ở MBS lan sang mô hình chung của nhiều công ty chứng khoán khác, hoặc nếu HSC không chuyển được vốn mới thành tăng trưởng thực chất.

Với F0, điều đáng nhớ không phải là chọn bên nào ngay trong hôm nay. Điều đáng nhớ là cách đọc đúng một nhóm ngành luôn bắt đầu từ từng doanh nghiệp, từng nguồn lợi nhuận và từng loại rủi ro. Báo cáo quý II và diễn biến dư nợ margin trong các tháng tới sẽ là hai tín hiệu đáng theo dõi nhất.