Phát biểu mới của Fed đáng chú ý không nằm ở chỗ ông Kevin Warsh nghiêng về tăng hay giảm lãi suất. Điều đáng nhìn hơn là cách ông muốn thị trường thôi bám vào từng câu chữ, và quay lại với thứ quyết định giá tài sản lâu dài hơn: dữ liệu kinh tế. Với nhà đầu tư Việt Nam, đây không phải chuyện xa xôi của phố Wall. Nó ảnh hưởng trực tiếp tới cách đọc USD, vàng và lợi suất trái phiếu Mỹ.MarketWatch

Ông Kevin Warsh, Chủ tịch Hội đồng Thống đốc Cục Dự trữ Liên bang Mỹ (Fed), đồng thời là Chủ tịch Ủy ban Thị trường Mở Liên bang (FOMC), không chỉ nói về kỹ thuật giao tiếp. Ông nhấn mạnh nhà đầu tư không nên tìm manh mối về bước đi lãi suất kế tiếp từ từng phát biểu của Fed, trong khi AP ghi nhận ông tiếp tục nhấn mạnh tính độc lập chính trị của Fed và mục tiêu đưa lạm phát về 2%.FedAP

Nói cách khác, bức tranh lớn đang đổi từ một thị trường sống bằng định hướng trước sang một thị trường phải tự xác nhận bằng số liệu. Khi Fed bớt dẫn đường, phản xạ đọc tin qua đêm theo kiểu "giọng điệu mềm hơn là tốt cho cổ phiếu" sẽ kém hiệu quả hơn.

Fed vừa đổi gì trong cách thị trường đọc lãi suất

Trong nhiều năm, thị trường quen với việc Fed nói trước một phần đường đi chính sách. Chỉ cần một từ được thêm hay bớt trong thông cáo là hợp đồng lãi suất, lợi suất trái phiếu và cổ phiếu tăng trưởng cùng phản ứng. Cơ chế đó chưa biến mất hoàn toàn, nhưng phát biểu của ông Warsh cho thấy Fed muốn thu hẹp phần "gợi ý" và đẩy trách nhiệm định giá trở lại cho dữ liệu thật.MarketWatch

Với nhà đầu tư mới ở Việt Nam, thay đổi này đặc biệt đáng lưu ý. Tin Fed thường xuất hiện khi thị trường trong nước đã đóng cửa hoặc trước giờ mở cửa sáng hôm sau. Nếu chỉ đọc tiêu đề và phản ứng theo cảm xúc, F0 rất dễ mua đuổi hoặc bán vội. Khi Fed bớt dẫn đường bằng lời, lợi thế không còn nằm ở việc đọc thật nhiều bình luận, mà nằm ở việc biết mốc dữ liệu nào có thể làm thị trường đổi giá thật sự.

Cụm tín hiệu đầu tiên: lạm phát

Fed có thể linh hoạt với tốc độ hành động, nhưng khó mềm tay với lạm phát. Đó là lý do CPI và PCE vẫn là hai mốc cần theo dõi đầu tiên sau phát biểu này. Nếu CPI tiếp tục hạ nhiệt trong tháng 6, rồi PCE cuối tháng 7 cũng xác nhận xu hướng đó, thị trường sẽ có cơ sở vững hơn để tự kéo kỳ vọng lãi suất đi xuống mà không cần Fed mở đường trước.BEA

Điều thị trường nhìn vào không chỉ là một con số, mà là tốc độ giảm có đủ thuyết phục hay không. Một nhịp giảm nhẹ có thể giúp tâm lý ổn định hơn, nhưng chưa chắc đủ để lợi suất trái phiếu Mỹ đi xuống bền vững. Nếu CPI hoặc PCE còn dai dẳng, thông điệp "đừng chờ Fed gợi ý" sẽ bị đọc theo hướng cứng rắn hơn.

Với Việt Nam, hệ quả đến khá nhanh. Kỳ vọng lãi suất Mỹ cao lâu hơn thường khiến USD mạnh lên, gây áp lực lên tỷ giá trong nước và làm dòng tiền vào tài sản rủi ro trở nên dè dặt hơn. Những phiên xanh nhờ câu chuyện riêng trong nước vì thế sẽ khó lan rộng nếu bối cảnh vĩ mô toàn cầu vẫn bị USD và lợi suất đè nặng.

Cụm tín hiệu thứ hai: việc làm

Nếu lạm phát cho biết Fed còn dư địa mềm đi hay không, thì việc làm cho biết nền kinh tế Mỹ đang nguội dần đến mức nào. Đây là nửa còn lại của bài toán. Một báo cáo giá cả dịu hơn sẽ chưa đủ nếu thị trường lao động vẫn quá nóng. Khi đó, chi tiêu tiêu dùng và tiền lương còn có thể giữ áp lực lên lạm phát lõi, buộc lợi suất ở lại vùng cao.

Ngược lại, một nhịp yếu đi rõ hơn ở việc làm có thể làm thị trường định giá lại rất nhanh. Khi số việc làm mới chậm lại và thất nghiệp nhích lên, câu chuyện không còn là "Fed nói gì" mà là "thị trường đang buộc Fed phải tính lại".

Dù vậy, cũng cần tránh suy luận quá tay. Việc làm yếu đi không tự động đồng nghĩa cổ phiếu sẽ tăng. Nếu lao động xấu đi trong khi lạm phát vẫn cao, thị trường có thể rơi vào thế khó hơn: tăng trưởng chậm lại, nhưng dư địa nới lỏng chưa mở ra ngay. Trong kịch bản đó, vàng có thể được hỗ trợ tốt hơn cổ phiếu tăng trưởng, còn USD chưa chắc suy yếu nhanh như nhiều người kỳ vọng.

Cụm tín hiệu thứ ba: phản ứng của tài sản

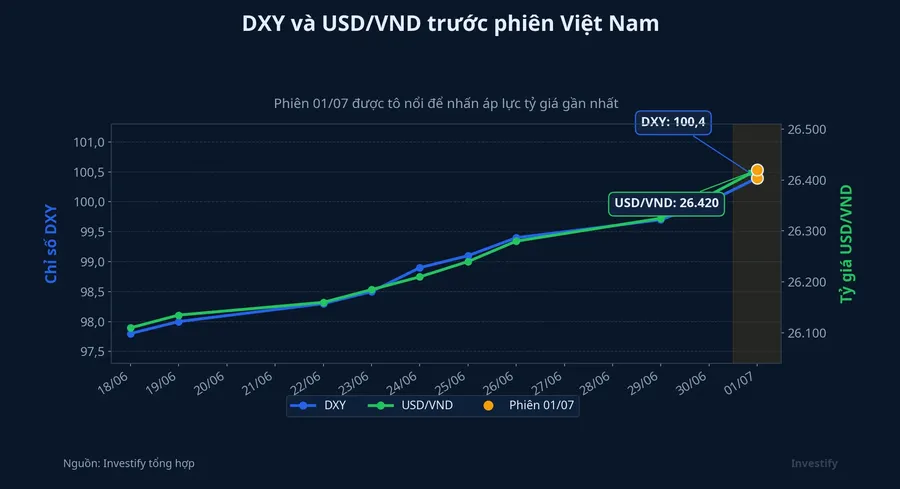

Sau dữ liệu, điều quan trọng là nhìn xem tài sản nào xác nhận câu chuyện đó. DXY ở mức 101,30 ngày 1/7, trong khi USD/VND ở 26.314,50 cùng ngày. Hai con số này cho thấy áp lực tỷ giá vẫn tồn tại, nhưng chưa bước sang trạng thái sốc mới.MarketWatch

Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm quanh 4,48% ngày 1/7 là mắt xích nối trực tiếp Fed với định giá cổ phiếu toàn cầu.MarketWatch Nếu lợi suất hạ cùng lúc với DXY và lạm phát dịu lại, đó là xác nhận tương đối rõ cho kịch bản tài chính bớt căng. Nếu lợi suất vẫn neo cao dù phát biểu của Fed nghe có vẻ mềm hơn, thị trường đang nói rằng dữ liệu chưa đủ tốt để tin vào một chu kỳ tiền rẻ mới.

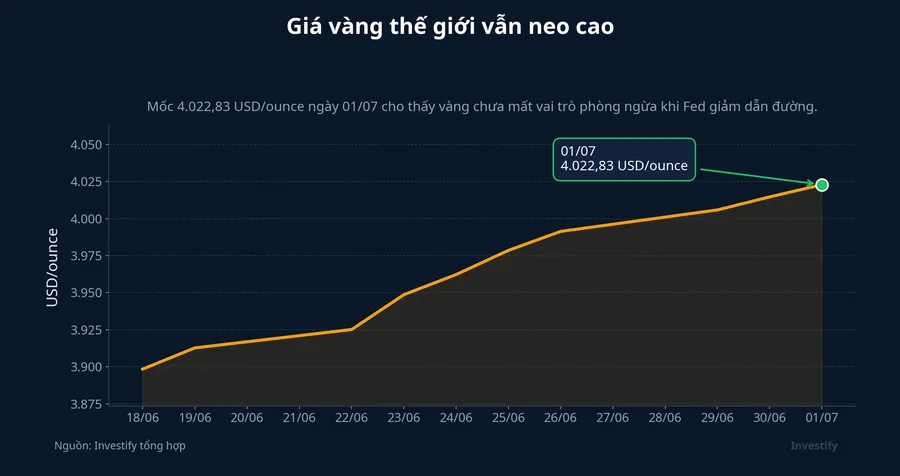

Vàng thế giới ở mức 4.022,83 USD/ounce ngày 1/7. Vàng thường nhạy với lãi suất thực và nhu cầu phòng ngừa rủi ro. Nếu lợi suất tăng mà vàng vẫn đứng giá hoặc nhích lên, thị trường có thể chưa thật sự yên tâm với triển vọng chính sách hay tăng trưởng. Nếu lợi suất giảm và vàng tăng cùng lúc, đó lại là tín hiệu khá sạch cho thấy kỳ vọng nới lỏng đang lan rộng hơn.AP

Nasdaq ở 26.040,03 điểm ngày 2/7, giảm 0,7% trong một phiên, trong khi VN-Index đóng cửa ngày 1/7 ở 1.867,21 điểm, tăng 0,39%. Hai thị trường không phải lúc nào cũng đi cùng nhịp, nhưng tâm lý đầu phiên ở Việt Nam vẫn rất nhạy với chứng khoán Mỹ khi câu chuyện xoay quanh lãi suất. Nhịp giảm của Nasdaq vì thế nên được đọc như một chỉ báo xác nhận khẩu vị rủi ro, không phải tín hiệu mua bán trực tiếp.

Khung đọc thực dụng cho nhà đầu tư Việt

Khi Fed bớt dẫn đường, cách đọc hiệu quả nhất là đi theo ba bước: xem lạm phát có đang hạ đủ rõ để giảm áp lực lên lợi suất hay không; xem việc làm có xác nhận kinh tế Mỹ đang dịu lại hay vẫn quá khỏe; rồi kiểm tra phản ứng chéo giữa DXY, lợi suất, vàng và Nasdaq để biết thị trường có thật sự kể cùng một câu chuyện không. Cách đọc này thực tế hơn nhiều so với việc chờ một câu chữ "bồ câu" từ Fed.

Kết luận của câu chuyện này không phải Fed sắp giảm lãi suất hay sẽ giữ lãi suất lâu hơn. Kết luận nhất quán hơn là Fed đang chủ động giảm vai trò dẫn đường bằng lời nói, và thị trường buộc phải trả lại trọng tâm cho dữ liệu. Với nhà đầu tư Việt Nam, lợi thế trong vài tuần tới không nằm ở việc đoán câu tiếp theo của ông Warsh. Nó nằm ở việc theo dõi đúng bộ tín hiệu: lạm phát, PCE, việc làm, lợi suất, USD, vàng và Nasdaq. Nếu các mảnh ghép đó cùng đổi màu, thị trường sẽ tự định giá lại trước khi Fed kịp gợi ý thêm điều gì.