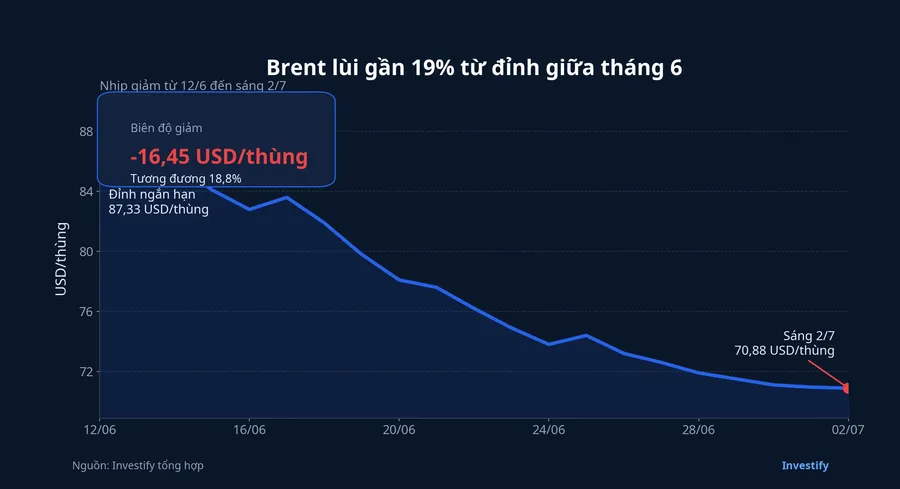

Brent đã lùi gần 19% từ đỉnh ngắn hạn ngày 12/6 đến sáng 2/7, nhưng phiên 1/7 phần lớn cổ phiếu dầu khí Việt vẫn giữ sắc xanh. Nói đơn giản thì đây là lúc nhà đầu tư mới cần bỏ cách đọc quen thuộc: dầu giảm không đồng nghĩa cả nhóm dầu khí phải giảm cùng một nhịp. Thị trường đang tách từng doanh nghiệp ra để hỏi một câu khác nhau: mã này kiếm tiền từ giá dầu, từ đơn hàng, hay từ câu chuyện riêng của chính doanh nghiệp đó?

Phiên 1/7 cho thấy rõ sự thay đổi đó. Brent đóng cửa ngày 1/7 ở 71,57 USD/thùng, giảm 1,89% so với phiên trước; sang sáng 2/7, dữ liệu thị trường tiếp tục cho thấy giá lùi về 70,88 USD/thùng. The Guardian ghi nhận Brent có lúc giao dịch quanh 72,17 USD/thùng khi nhà đầu tư bớt lo về rủi ro nguồn cung gắn với tiến triển đàm phán Mỹ - Iran, còn VietnamPlus cho biết thị trường đã hạ bớt phần bù rủi ro khi nguồn cung được nhìn nhận bớt căng hơn.The Guardian VietnamPlus

Trong nước, phản ứng bảng điện lại không đi theo đường thẳng đó. BSR tăng 5,38% lên 25.450 đồng, PVD tăng 1,98% lên 33.450 đồng, PVS tăng 2,10% lên 38.900 đồng, PVT tăng 1,76% lên 20.200 đồng, PLX tăng 1,35% lên 37.450 đồng, OIL tăng 2,27% lên 13.500 đồng, GAS tăng 0,78% lên 78.000 đồng và PVC tăng 2,36% lên 13.000 đồng. Nếu chỉ nhìn một con số Brent rồi áp cho cả nhóm, nhà đầu tư rất dễ đọc sai điều mà thị trường thực sự đang trả tiền.

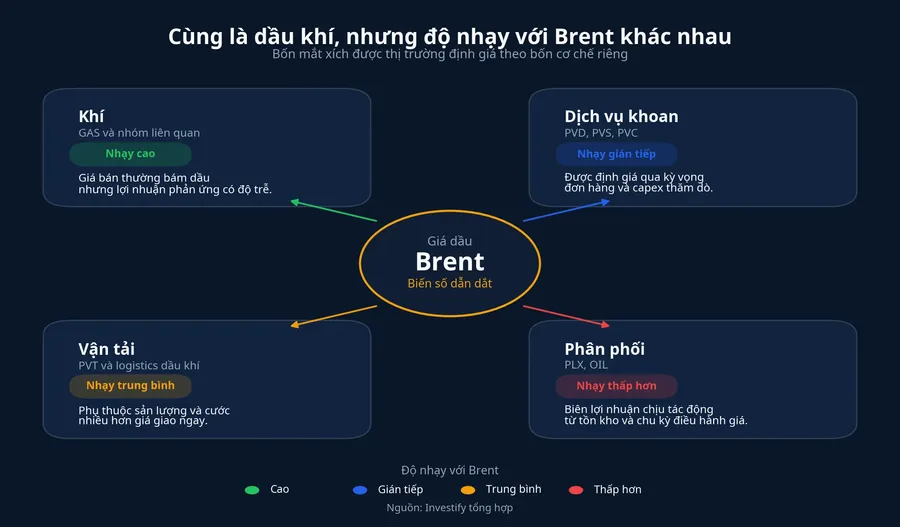

Vì sao cùng là dầu khí nhưng không đi cùng một nhịp

Điểm quan trọng nhất với F0 là phải tách chuỗi dầu khí thành nhiều mắt xích. Mỗi mắt xích có cách hấp thụ biến động giá dầu khác nhau, nên cùng một phiên Brent giảm chưa chắc đã tạo ra cùng một phản ứng trên mọi mã.

Với nhóm khí như GAS, giá bán và lợi nhuận thường bám dầu theo hợp đồng, nhưng phản ứng không đi ngay trong một phiên. Điều thị trường chiết khấu trước là kỳ vọng cho các kỳ sau: nếu Brent neo thấp lâu hơn, biên lợi nhuận tương lai có thể bị điều chỉnh xuống.

Với nhóm dịch vụ khoan và kỹ thuật như PVD, PVS hay PVC, kênh truyền dẫn còn gián tiếp hơn. Những doanh nghiệp này không bán dầu thô như một nhà khai thác. Thị trường sẽ nhìn vào câu hỏi khác: giá dầu thấp hơn có khiến khách hàng chậm ký hợp đồng khoan, thuê giàn, thuê tàu kỹ thuật hay cắt kế hoạch thăm dò hay không. Nói đơn giản, nhóm này nhạy với nhịp đặt hàng nhiều hơn là với giá dầu giao ngay.

PVT phụ thuộc vào sản lượng hàng hóa luân chuyển, tuyến vận tải và cước tàu, nên phản ứng không hoàn toàn trùng với biến động của Brent từng ngày. Còn với PLX và OIL, giá dầu hạ ngắn hạn chưa chắc là tin xấu, vì biên lợi nhuận phân phối còn chịu tác động từ tồn kho và độ trễ điều hành giá bán lẻ trong nước. Nghị định 80/2023 đã rút chu kỳ điều hành từ 10 ngày xuống 7 ngày, nhưng giá trong nước vẫn không chạy từng phút theo Brent.Chính phủ

Phiên 1/7 cho thấy tiền đang bám vào câu chuyện riêng

Khi nhìn vào con số, BSR là ví dụ rõ nhất cho cách thị trường chọn từng câu chuyện riêng. Cổ phiếu này tăng 5,38% trong phiên 1/7, vượt khá xa phần còn lại của nhóm. Cùng ngày, Vietstock cho biết BSR chốt ngày trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 3%, tương ứng 300 đồng/cổ phiếu.Vietstock Với một mã vừa có thông tin tiền mặt rõ ràng, lực đỡ từ sự kiện doanh nghiệp có thể mạnh hơn tác động tiêu cực của một đêm dầu giảm.

PVD cũng là một trường hợp đáng chú ý. Vietstock ngày 30/6 cho biết PV Drilling dự kiến phát hành gần 371,9 triệu cổ phiếu mới, tương đương tỷ lệ 66,9%, đưa vốn điều lệ lên gần 9.300 tỷ đồng.Vietstock Phiên sau đó, PVD vẫn tăng 1,98%. Điều này chưa đủ để kết luận cổ phiếu đã miễn nhiễm với dầu, nhưng nó cho thấy ở thời điểm hiện tại, thị trường đang dành một phần định giá cho câu chuyện vốn và triển vọng đơn hàng thay vì chỉ phản ứng cơ học với Brent.

Nhìn rộng hơn, sự phân hóa còn nằm ở cường độ phản ứng. GAS chỉ tăng 0,78%, thấp hơn rõ rệt so với BSR, PVC hay OIL. Đó là phản ứng khá hợp logic: nhóm khí thường có độ trễ trong lợi nhuận, nên khi Brent đi xuống nhanh, nhà đầu tư sẽ thận trọng hơn với kỳ vọng trung hạn.

Brent giảm gần 19% đang kiểm tra điều gì

Từ 87,33 USD/thùng ngày 12/6 xuống 70,88 USD/thùng sáng 2/7, Brent đã giảm khoảng 18,8%. Với người mới, con số này đủ lớn để tạo cảm giác toàn bộ nhóm dầu khí phải bị định giá lại. Nhưng điều đáng chú ý là thị trường Việt Nam chưa phản ứng theo cách đó trong phiên gần nhất. Điều này nói lên một điểm quan trọng: mức giảm của dầu đang là bài kiểm tra về độ bền của từng luận điểm đầu tư, chứ chưa phải phán quyết cuối cùng cho cả ngành.

Nếu Brent tiếp tục ở quanh vùng thấp trong nhiều phiên liên tiếp, áp lực sẽ tăng dần lên các nhóm nhạy với kỳ vọng đơn hàng như PVD, PVS và PVC. Đó là nơi nhà đầu tư nên nhìn xem thanh khoản có còn bám lại hay không, vì nhóm dịch vụ dầu khí thường phản ứng sớm khi thị trường bắt đầu lo về capex thượng nguồn. Ngược lại, nếu các mã này vẫn giữ giá tốt dù Brent chưa hồi, điều đó hàm ý tiền đang tin đơn hàng và triển vọng nội tại của doanh nghiệp đủ mạnh để tạm hấp thụ cú giảm của hàng hóa.

BSR lại cần được đọc bằng hai lớp: giá dầu đầu vào, rồi đến chênh lệch giá sản phẩm lọc dầu, hàng tồn kho và sự kiện cổ tức. Còn PLX và OIL phụ thuộc thêm giá tồn kho, tốc độ điều chỉnh giá bán lẻ và biên lợi nhuận thương mại. Vì vậy, ba mã này không nên bị gom vào cùng một phản xạ với GAS hay PVD chỉ vì cùng đứng trong nhóm dầu khí.

Cách đọc hợp lý hơn cho phiên 2/7

Bạn có thể hiểu đơn giản thế này: Brent là biến số lớn, nhưng không phải chiếc công tắc bật tắt cho mọi cổ phiếu dầu khí. Với nhóm khí, hãy nhìn độ trễ kỳ vọng lợi nhuận. Với nhóm dịch vụ, hãy nhìn tín hiệu đơn hàng và dòng tiền. Với vận tải và phân phối, hãy nhìn sản lượng, tồn kho và chu kỳ điều hành giá.

Luận điểm rõ nhất của bài này là thị trường đang bước vào một phép thử phân hóa. Brent giảm là bối cảnh quan trọng, nhưng chưa đủ để tự nó quyết định số phận cả nhóm dầu khí Việt trong một phiên. Điều đáng theo dõi trong phần còn lại của ngày 2/7 là ba tín hiệu rất cụ thể: thanh khoản có còn bám ở PVD, PVS, BSR hay không; GAS có suy yếu thêm không; và PLX, OIL có tiếp tục giữ được phản ứng riêng hay bắt đầu quay về cùng một nhịp với hàng hóa.

Nếu ba tín hiệu đó cùng xấu đi, thị trường sẽ dần quay lại cách đọc cũ là lấy Brent làm biến số chi phối chính. Nếu chúng còn đứng vững, bài học của phiên này sẽ rõ hơn: trong dầu khí, đọc đúng mắt xích quan trọng hơn phản xạ với một con số dầu thô.