TV2 vừa đưa ra kế hoạch kinh doanh mới, và nếu chỉ lướt nhanh qua con số, nhiều nhà đầu tư mới sẽ thấy câu chuyện vẫn ổn. Doanh nghiệp vẫn nói về tăng trưởng doanh thu, vẫn đặt mục tiêu lợi nhuận. Nhưng sau một biến cố ở thượng tầng, thị trường không chỉ định giá lợi nhuận, mà còn định giá mức đáng tin của lợi nhuận đó.

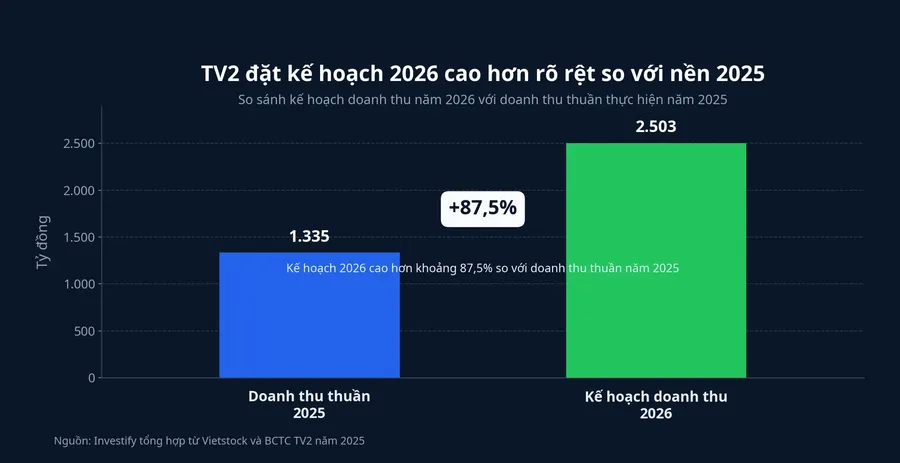

Tại ĐHĐCĐ thường niên ngày 30/6, Công ty CP Tư vấn Xây dựng Điện 2 (TV2) đặt kế hoạch doanh thu khoảng 2.503 tỷ đồng và lợi nhuận sau thuế hơn 100 tỷ đồng. Cùng tại đại hội, cổ đông miễn nhiệm tư cách thành viên HĐQT của ông Nguyễn Chơn Hùng, cựu Chủ tịch HĐQT Công ty CP Tư vấn Xây dựng Điện 2 (TV2), sau vụ việc bị khởi tố được nhắc lại tại đại hội.Vietstock Hai thông tin này phải được đọc cùng nhau. Một bên nói về kế hoạch năm nay, bên còn lại nhắc nhà đầu tư rằng vấn đề của TV2 không chỉ nằm ở chỉ tiêu, mà nằm ở niềm tin vào bộ máy làm ra chỉ tiêu đó.

Kế hoạch mới chưa trả lời xong câu hỏi cũ

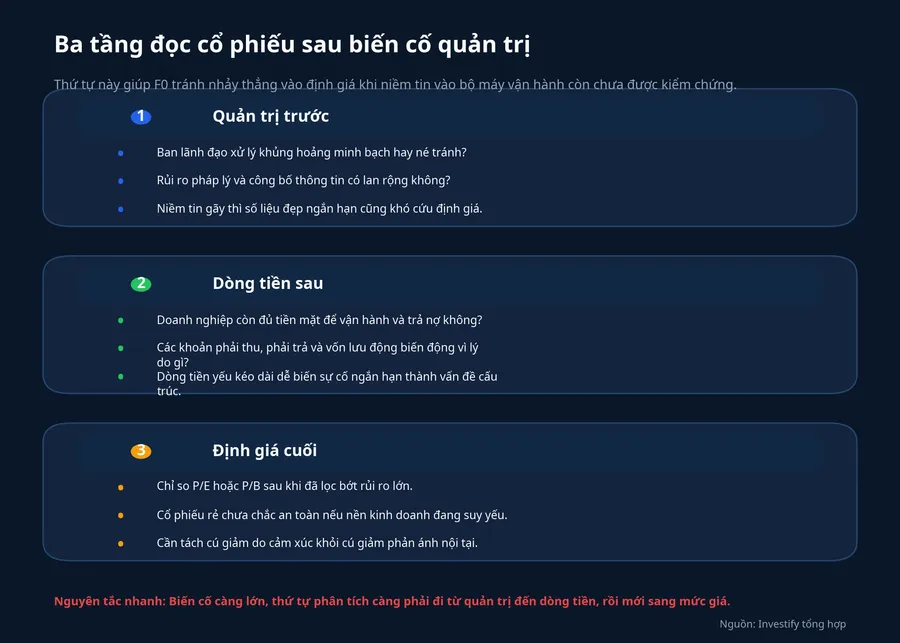

Bạn có thể hiểu đơn giản thế này: kế hoạch kinh doanh là lời hứa về đích đến, còn quản trị cho biết bộ máy có đủ đáng tin để đi tới đó hay không. Nếu hệ thống kiểm soát từng lộ lỗ hổng, nhà đầu tư không thể chỉ nghe lời hứa mà bỏ qua câu hỏi về độ tin cậy.

Ông Đinh Quang Tri, Thành viên HĐQT độc lập Công ty CP Tư vấn Xây dựng Điện 2 (TV2), nói tại đại hội rằng vụ việc của cựu Chủ tịch là một bài học đau xót, đồng thời đề xuất EVN có thể cử đại diện trực tiếp tham gia HĐQT và tăng giám sát tại doanh nghiệp. Sau đó, ông Phạm Liên Hải, Chủ tịch HĐQT Công ty CP Tư vấn Xây dựng Điện 2 (TV2), tiếp tục giữ vai trò đứng đầu HĐQT nhiệm kỳ 2025-2030, còn ông Võ Văn Bình, Tổng Giám đốc Công ty CP Tư vấn Xây dựng Điện 2 (TV2), được công bố đảm nhiệm cương vị điều hành từ ngày 28/4/2026.Vietstock

Điểm cần nhìn không phải là doanh nghiệp đã thay người nhanh đến đâu, mà là sau khi thay người, quy trình đã đổi tới đâu. F0 thường nhìn vào chủ tịch mới hoặc tổng giám đốc mới rồi cho rằng doanh nghiệp đã ổn lại. Trong thực tế, nhân sự chỉ là phần dễ thấy. Thứ quyết định cổ phiếu có xứng đáng được định giá lại hay không lại nằm ở quy trình phê duyệt hợp đồng, kiểm tra chứng từ, giám sát dòng tiền và mức minh bạch trong công bố thông tin.

TV2 hiện có EVN nắm 51,33% vốn. Với doanh nghiệp có cổ đông chi phối mạnh, cổ đông nhỏ lẻ càng cần soi kỹ cơ chế bảo vệ mình thay vì mặc định rằng có cổ đông lớn đứng sau là đủ an toàn.

Sau biến cố quản trị, hãy đọc lợi nhuận chậm hơn

Quý I/2026, TV2 ghi nhận doanh thu thuần 244 tỷ đồng và lợi nhuận sau thuế 53 tỷ đồng. So với cùng kỳ, doanh thu giảm 18,6%, trong khi lợi nhuận tăng mạnh từ nền 14,5 tỷ đồng của quý I/2025. Đây chính là kiểu bức tranh rất dễ khiến F0 dừng lại ở kết luận “doanh nghiệp vẫn khỏe”. Nhưng khi doanh thu đi xuống mà lợi nhuận lại tăng, phản xạ đúng không phải là yên tâm, mà là đọc sâu thêm một tầng nữa.Vietstock

Điều đó không có nghĩa TV2 chắc chắn xấu đi. Nó chỉ có nghĩa rằng dòng cuối của báo cáo chưa đủ để kết luận chất lượng hồi phục. Nếu lợi nhuận tăng nhờ doanh thu cốt lõi mở rộng bền vững, đó là một câu chuyện. Nếu lợi nhuận tăng nhờ khoản tài chính hoặc các yếu tố khó lặp lại, đó lại là câu chuyện khác.

Ở TV2, doanh thu tài chính quý I/2026 tăng lên khoảng 20,9 tỷ đồng, so với khoảng 2,8 tỷ đồng cùng kỳ. Tổng nợ phải trả cũng tăng lên khoảng 2.944,4 tỷ đồng vào cuối quý I/2026, từ khoảng 1.704 tỷ đồng cuối năm 2025. Ngược lại, dòng tiền thuần từ hoạt động kinh doanh đạt khoảng 1.046,6 tỷ đồng, sau khi âm khoảng 84,4 tỷ đồng ở quý I năm trước. Những chuyển động này không tự động là tín hiệu xấu, nhưng chúng buộc nhà đầu tư phải đọc kỹ các khoản phải thu, phải trả và nhịp xoay vốn lưu động thay vì chỉ dừng ở con số lợi nhuận.Vietstock

Đây là chỗ mà F0 nên đổi thứ tự đọc báo cáo. Đừng bắt đầu bằng câu hỏi P/E đang rẻ hay đắt. Hãy bắt đầu bằng ba câu khác: lợi nhuận có biến thành tiền đều không, nợ tăng vì mở rộng hoạt động hay vì vốn lưu động bị kéo căng, và ban lãnh đạo mới có giải thích rõ những thay đổi đó hay không.

Giá cổ phiếu không phải lá phiếu xác nhận rủi ro đã qua

TV2 đóng cửa phiên 30/6 ở mức 29.200 đồng/cp, tăng 1,74% so với phiên trước, tương ứng vốn hóa khoảng 2.000 tỷ đồng. Một mức giá đứng vững trước đại hội dễ tạo cảm giác rằng thị trường đã chấp nhận câu chuyện mới. Nhưng vài phiên giao dịch chỉ cho thấy kỳ vọng ngắn hạn, không tự nó xác nhận rằng mức chiết khấu quản trị đã được xóa bỏ.

Giá là nhiệt kế, không phải kết quả xét nghiệm đầy đủ. Với một doanh nghiệp vừa đi qua biến cố quản trị, vài phiên giá tăng chỉ nói rằng thị trường đang quan sát tiếp.

Ngay cả kế hoạch lợi nhuận hơn 100 tỷ đồng cũng nên được nhìn như một bài kiểm tra sắp tới, chứ chưa phải chứng chỉ xác nhận. Nếu các quý tiếp theo cho thấy lợi nhuận đi cùng doanh thu cốt lõi ổn định, dòng tiền minh bạch hơn và giải trình chặt chẽ hơn, mức chiết khấu quản trị có thể thu hẹp.

Ba tín hiệu F0 nên theo dõi sau đại hội

Sau một biến cố như TV2, cách đọc hợp lý là theo dõi xem bộ máy mới có chứng minh được điều gì bằng dữ liệu và hành động hay không.

Tín hiệu thứ nhất là chất lượng công bố thông tin sau đại hội. Doanh nghiệp có nói rõ trách nhiệm, biện pháp khắc phục và thay đổi quy trình hay chỉ dừng ở thông điệp trấn an. Tín hiệu thứ hai là độ ăn khớp giữa lợi nhuận, doanh thu và dòng tiền trong các quý tới. Tín hiệu thứ ba là cách HĐQT và ban điều hành mới tạo nhịp trao đổi với cổ đông.

Điểm cần chốt ở đây khá rõ. Kế hoạch kinh doanh mới của TV2 là điều kiện cần để thị trường tiếp tục theo dõi, nhưng chưa phải điều kiện đủ để gạt chiết khấu quản trị sang một bên. Với F0, tầng lọc nên đi theo thứ tự ngược với thói quen phổ biến: nhìn quản trị trước, soi dòng tiền sau, rồi mới đến định giá. Khi một doanh nghiệp vừa trải qua biến cố ở cấp cao, đọc chậm hơn ở khâu quản trị thường giúp bạn tránh sai nhanh ở khâu định giá.